顶尖财经网(www.58188.com)2024-3-28 19:21:15讯:

上交所发行上市审核官网最新信息显示,深圳飞骧科技股份有限公司(简称“飞骧科技”)回复首轮问询函已近一年时间,公司IPO迟迟没有更新进展。公司曾于2023年12月29日更新提交相关财务资料,公司2023年的业绩表现及2024年一季度的业绩情况目前尚未披露。业内人士指出,上述业绩表现或影响飞骧科技IPO命运。

《经济参考报》记者注意到,飞骧科技主营的射频前端产品,该行业中低端市场竞争异常激烈,占到飞骧科技营收一半以上的4G PA和模组类产品收入2022年出现萎缩,随着市场竞争加剧,4G产品单价持续下滑,毛利率甚至为负。而收入逐渐增长的5G产品的单价也逐年下滑,且毛利率显著低于可比公司同类业务毛利率均值,飞骧科技盈利能力承压。

对此,国内一位半导体行业投资人士告诉记者,目前移动智能终端射频行业在中低端市场已经是一片“红海”,短期内看不到盈利的可能,未来这类企业要上市,能够扭亏为盈是个大问题。

4G产品毛利率整体呈下滑态势

飞骧科技主要从事射频前端芯片及模组的研发、设计和销售业务,产品的主要应用场景包括移动智能终端设备领域、物联网领域、Wi-Fi领域和车载通信领域,公司产品主要为5G模组、4G PA及模组、2G-3G PA及模组、射频开关以及泛连接等。

其中,4G PA及模组是飞骧科技最大的营收来源。

图:飞骧科技2020年至2022年产品营收情况,单位/万元资料来源:公司问询回复材料

申报材料显示,2019年—2022年,飞骧科技主营业务收入分别为1.16亿元、3.65亿元、9.15亿元和10.21亿元,其中4G PA及模组收入分别为6319.2万元、2.64亿元、5.753亿元和5.749亿元,分别占营业收入的54.52%、72.38%、62.89%和46.90%;2G-3G PA及模组收入4398.74万元、7356.04万元、9506.07万元和1.04亿元,占营业收入的37.95%、20.17%、10.39%和8.44%;射频开关类收入871.67万元、1475.21万元、1890.87万元和2596.71万元,占营业收入的7.52%、4.05%、2.07%和1.95%。

飞骧科技的主营业务毛利率远低于同业可比公司均值。招股说明书显示,报告期内(指2019年至2021年及2022年1-3月,下同),飞骧科技主营业务毛利率分别为4.99%、2.74%、3.19%和12.95%,远低于同行业可比公司平均值23.65%、23.73%、30.39%和41.15%。

值得注意的是,占其营收一半以上的4G PA及模组收入在2022年出现了萎缩。报告期内,飞骧科技4G PA及模组毛利率分别为16.20%、1.80%、-7.15%和0.36%,整体呈下滑态势甚至为负。2G-3G射频前端市场规模很小,且已经整体进入萎缩状态,国际头部厂商以及国内厂商如唯捷创芯和慧智微已退出该市场。

飞骧科技采取“薄利多销”的策略,2021年4G PA及模组收入尽管达到5.753亿元,但毛利率却为-7.15%,这也导致公司当年亏损扩大至3.41亿元。

上交所也注意到这一异常,在问询函中追问公司是否存在通过降价促进销售的形势,高收入增长率是否具有可持续性。

飞骧科技则表示,公司不存在通过降价促进销售的情形,销售收入增长的核心原因是射频前端市场持续增长,公司积极导入终端客户提高在终端客户同类产品份额的过程中,对部分产品会结合市场竞争情况调整售价,对大客户予以策略性报价。

报告期各期,飞骧科技的归母净利润分别为-1.2亿元、-1.75亿元、-3.41亿元和-1.2亿元。

飞骧科技表示,公司净利润为负主要原因一方面系由于4G产品市场竞争激烈,毛利率水平较低所致;另一方面在于公司发展初期历史营业收入规模较低,公司为保持技术领先性持续投入较高的研发费用、实施股权激励,同时为迅速打开销售渠道等发生较多销售人员薪酬、专业服务费等。

不过,前述国内半导体行业投资人士告诉记者,飞骧科技上述做法其实是低价促销。消费电子行业不景气,PA市场竞争更是激烈,目前是血海市场,4G及以下基本都是亏损,短期内看不到盈利的可能性。“现在都模组化了,新公司越来越不容易进入,而且4G这块没啥可替代得了,竞争很激烈,5G这块手机市场又在萎缩,目前还看不到转机”。

5G产品单价持续下滑

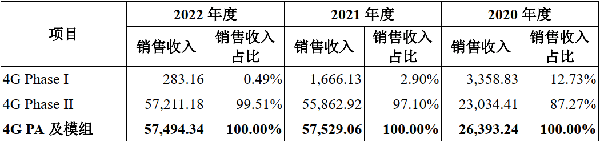

申报材料显示,飞骧科技4G PA及模组类产品,可以分为4G PhaseI系列和4G PhaseII系列。2020年—2022年,飞骧科技4G PhaseI系列收入3,358.83万元、1,666.13万元和283.16万元,4G Phase II系列收入23,034.41万元,55,862.92万元和57,211.18万元。

报告期各期,飞骧科技4G PhaseI系列产品毛利率为37.85%、35.13%、27.61%和41.74%,4G PhaseII系列毛利率为1.00%、-3.06%、-8.18%和-0.12%。

图:飞骧科技4G PA及模组产品收入情况,单位/万元资料来源:公司问询回复材料

如上图所示,2020年至2022年,飞骧科技4G PhaseI系列收入占比逐年下滑,4G Phase II系列收入占比逐年增长。报告期内,4G PhaseI系列的产品毛利率较高,4G Phase II毛利率却常年为负。

对此,上交所追问公司4G产品收入结构变化的原因,毛利率较高的4G PhaseI系列产品收入大幅下降的原因?

飞骧科技表示,4G产品中,Phase I系列为低集成度射频产品,主要用于低端智能机及功能机。公司的4G PhaseI系列产品主要销售给伟创力,应用于印度的低端智能手机市场,相关需求逐渐萎缩。PhaseII均为模组产品,主要用于智能手机,集成度更高,需求更大,单价较高的4G PhaseII系列产品销售占比不断提升。

4G Phase II系列产品单价水平是否会持续下滑?负毛利率是否能改善?

申报材料显示,2020年、2021年和2022年,4G PhaseII系列产品的单价分别为2.21元/颗、2.09元/颗和2.08元/颗,整体呈现一定下降趋势。此外,4G PhaseII系列毛利率仅为-3.06%、-8.18%和3.39%。

随着4G类产品收入的下滑,飞骧科技正在积极拓展5G类产品的收入。2020年—2022年,公司5G模组销售收入分别为1,173.87万元、22,132.56万元及30,215.54万元,占主营业务收入的比例分别为3.22%、24.19%和29.58%。

飞骧科技5G产品可以细分为发射模组,收发模组和接受模组,其中5G产品收入的一半以上来自于发射模组。

具体来看,2020年—2022年,发射模组收入为1,166.96万元、10,779.86万元和16,167.98万元,占5G产品收入的99.41%、48.71%和53.51%;收发模组收入为4.08万元、6,599.29万元和9,824.31万元,占5G产品收入的0.35%、29.82%和32.51%;接收模组收入为2.83万元、4,753.41万元和4,223.25万元,占5G产品收入的0.24%、21.48%和13.98%。

2020年—2022年,飞骧科技的5G模组毛利率分别为38.33%、28.14%、30.29%,整体呈下降趋势,而可比公司同类或类似业务毛利率均值分别为49.88%、46.87%、39.37%。

不仅如此,2020年—2022年,公司5G产品发射模组的产品单价分别为4.81元/颗、4.41元/颗和3.88元/颗,产品单价逐年下滑。

对此,上交所问询其5G产品价格未来是否有进一步下滑的趋势。

根据同行业可比公司公开披露信息,慧智微的5G模组平均单价从2020年的10.64元/颗下降至2022年1-6月的3.83元/颗,单价下降主要系受其5G模组的产品结构变化影响,以及产品出货量提升与市场竞争趋于激烈等原因下调售价所致;唯捷创芯的5G模组平均单价由2020年度的5.11元/颗上升至2021年1-6月的5.90元/颗,主要是受单价更高的高集成度收发模组(L-PAMiF)销量上升影响。

飞骧科技情况与慧智微相似,5G产品单价都在持续下滑。但飞骧科技认为其5G产品不存在重大价格下滑风险,公司表示“虽然5G模组随着市场竞品增加及产品迭代,存量型号价格会存在缓降,但随着公司高集成度的5G新产品的推出和技术性能更佳的新产品迭代,基于已积累的终端客户资源,公司5G产品的市场竞争力预计将进一步增强”。

前述半导体行业投资人士则指出,射频行业未来拼的还是技术,2G至4G市场只会逐渐萎缩并且竞争越加激烈,销售越多可能亏损越多,想靠降本增效扭亏为盈很难。“最后还是要拼技术、拼工艺、拼能否挤入高端客户”。

据悉,飞骧科技5G细分产品目前可以支持新频段的模组方案,但在重耕频段仅能支持分立方案,支持模组方案的高集成度产品还在样品阶段。

上述半导体行业投资人士称,“现在射频行业的趋势是模组化、集成化和小型化。模组就是要集成各个分立器件,模组本身就有工艺壁垒,里面的器件本身也有壁垒,高频之后所有东西都变难了,高频信号集成后容易相互干扰。4G进入5G之后,有一部分是新增频段,这就是新频段。原来4G的频段被重新分配了,也需要不同的射频器件,这就是重耕”。