顶尖财经网(www.58188.com)2024-2-5 21:31:45讯:

【20240204】股指周报:止损盘大量涌出,关注短期反弹力度

核心观点:偏多 美国非农就业数据继续表明美联储可能长时间将利率维持高水平,PMI数据也显示中国开年经济回升力度较小,特别是建筑业新订单显著萎缩,经济刺激力度不足。宏观改善无望的情况下,A股继续崩塌。特别是中小盘股出现恐慌性下跌。去年的明星微盘股指数周跌幅高达22%。资金面出现杠杆资金止损大量卖出,雪球产品基本出清,换手率显著放大,而国家队依旧维稳性买入大盘指数,北上资金出现连续流入,产业股东连续两周净增持,上升公司回购大幅增加,短期市场出清后可关注反弹机会。

估值:偏多 十年期国债利率2.43%,沪深300十年风险溢价率分位数93%,股市性价比很高。沪深300PE十年分位点9%,PB分位点0%,处于极低位。上证50PE十年以来分位点18%,PB分位点2%,处于历史偏低位。中证500PE注册制改革以来PE分位点11%,PB分位数0%,中证1000PE注册制改革以来分位点6%,PB分位数0%,估值低位。全A十年以来估值PE分位数12%,PB分位数0%,处于极低的水平。

短期资金:偏多 上周资金面明显流出,但是结构上出现与以往不同的明显变化,两融资金大幅流出,杠杆资金止损卖出,雪球产品基本敲入出清,ETF继续稳步流入,北上资金也连续流入。产业股东连续两周净增持,公司回购大幅增加到150亿以上。

股指期货:偏多 基差方面出现普遍的贴水加大情况,IC、IM年化贴水率高达30%以上,而IH和IF年化贴水率也达5-6%。IC前十净空单大幅增加,IM净空也有明显增加,但是IF和IH比较平稳。

经济数据:偏空 美国非农就业人数大超预期,美国经济继续表现景气状态,全球PMI显著回升,中国PMI回升力度微弱,连续四月处于收缩区间,新订单继续收缩,特别是建筑业新订单还加速回落。PSL新增1500亿,力度弱于2022年。

大类资产:中性 美十年期国债利率回升到4%左右震荡,实际利率回升到1.8%,美元震荡,美股继续创出新高。货币市场利率回落到常态,十年期国债利率继续下行,3个月的shibor和同业存单也开始小幅下行。中美利差偏弱,人民币汇率偏弱。上周十年期国债期货价格再创新高,商品指数偏弱,石油、油脂、建材领跌,饲料、软商品抗跌。

政策:偏空 美联储周三公布1月利率决议,美联储如期按兵不动;美联储担心通胀率长期维持在2%以上。

一、经济数据

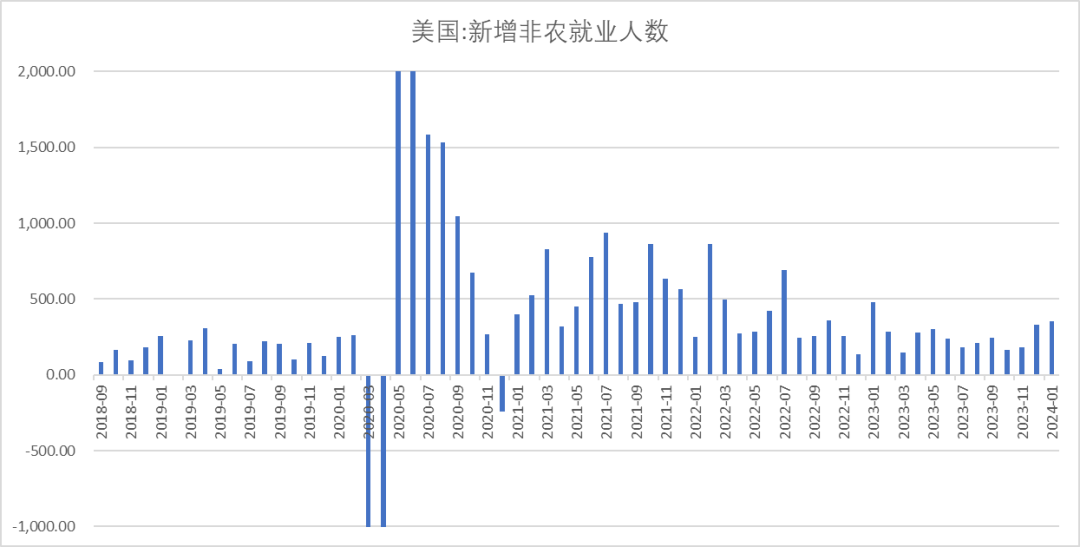

美国重要的经济数据继续强于预期,非农就业人数35.3万人,远超预期的18.5万人,失业率3.7%,与上月持平。美国经济继续处于景气状态。美联储降息周期的开启仍需较长时间。

全球PMI数据都呈现回升状态,欧美PMI回升较为明显,中国PMI小幅回升,但仍然低于50的分界线。

中国制造业PMI生产偏强,但是需求不足,新订单49%,继续低于50%,服务业PMI新订单47.7%,建筑业新订单更是出现大幅下滑到46.7%的历史低位区。

新增PSL1500亿,两个月累计5000亿,低于2022年水平。显示刺激幅度并不激进。

二、经济政策

美联储周三公布1月利率决议,美联储如期按兵不动,继续将联邦基金利率的目标区间维持在5.25%到5.50%。美联储主席鲍威尔在记者会上表示,FOMC利率可能处于本轮周期的峰值,但还需更多证据证明通胀已被遏制,多数委员预计今年可能降息多次,但并不认为3月就会启动降息,计划3月份开始深入讨论资产负债表问题。美国通胀率仍明显高于2%的水平,美联储担心通胀率长期稳定在2%上方。高利率政策可能维持时间较长。

根据美国抵押贷款银行家协会的数据,数百座美国大型办公楼的商业抵押贷款于今年到期,总价值1170亿美元,且这些地产所有者可能难以在当前高利率环境下进行重新融资,美国大量商业地产面临却难以偿还或重新融资困境。商业地产再度冲击银行业,对经济的冲击目前尚难以预料,鉴于去年美国地区银行危机解决的比较平稳,美联储应对空间更加从容。

三、大类资产

美十年期国债利率回升到4%左右震荡,实际利率回升到1.8%,美元震荡,美股继续创出新高。

货币市场利率回落到常态,十年期国债利率继续下行,3个月的shibor和同业存单也开始小幅下行。中美利差偏弱,人民币汇率偏弱。

上周十年期国债期货价格再创新高,商品指数偏弱,石油、油脂、建材领跌,饲料、软商品抗跌。

四、A股市场

A股再度崩溃,中小盘股补跌是重灾区,全周来看沪深300%下跌4.63%,上证50下跌3.69%,中证500下跌9.23%,中证1000下跌13.19%。上证指数下跌6.19%,创业板指数下跌7.85%。

估值方面,十年期国债利率2.43%,沪深300十年风险溢价率分位数93%,股市性价比很高。沪深300PE十年分位点9%,PB分位点0%,处于极低位。上证50PE十年以来分位点18%,PB分位点2%,处于历史偏低位。中证500PE注册制改革以来PE分位点11%,PB分位数0%,中证1000PE注册制改革以来分位点6%,PB分位数0%,估值低位。全A十年以来估值PE分位数12%,PB分位数0%,处于极低的水平。

上周资金面明显流出,但是结构上出现与以往不同的明显变化,两融资金大幅流出,杠杆资金止损卖出,雪球产品基本敲入出清,ETF继续稳步流入,北上资金也连续流入。产业股东连续两周净增持,公司回购大幅增加到150亿以上。

基差方面出现普遍的贴水加大情况,IC、IM年化贴水率高达30%以上,而IH和IF年化贴水率也达5-6%。IC前十净空单大幅增加,IM净空也有明显增加,但是IF和IH比较平稳。

上周行业方面房地产相对抗跌,科技板块继续暴跌,半导体、家庭与个人用品、新能源周跌幅高达15%。

上周A股传统行业当中工业占比稳定,材料略有回落,金融、公用事业成交占比较高,房地产成交占比稳定。新经济行业成交占比小幅回落,基本都处于历史平均水平。

北上资金连续流入的行业明显增多,陆股通流入的一级行业:材料、公用事业、工业、可选消费、日常消费、信息技术、医疗保健;陆股通平稳的一级行业:房地产、金融、电信;陆股通流出的一级行业:能源;

美国非农就业数据继续表明美联储可能长时间将利率维持高水平,PMI数据也显示中国开年经济回升力度较小,特别是建筑业新订单显著萎缩,经济刺激力度不足。宏观改善无望的情况下,A股继续崩塌。特别是中小盘股出现恐慌性下跌。去年的明星微盘股指数周跌幅高达22%。资金面出现杠杆资金止损大量卖出,雪球产品基本出清,换手率显著放大,而国家队依旧维稳性买入大盘指数,北上资金出现连续流入,产业股东连续两周净增持,上升公司回购大幅增加,短期市场出清后可关注反弹机会。

美国新增非农就业人数

全球PMI

中国制造业PMI新订单

建筑业与服务业新订单

新增PSL

指数与行业估值表

周度市场综合数据监测

上周资金面明显流出,但是结构上出现与以往不同的明显变化,两融资金大幅流出,杠杆资金止损卖出,雪球产品基本敲入出清,ETF继续稳步流入,北上资金也连续流入。产业股东连续两周净增持,公司回购大幅增加到150亿以上。

基差方面出现普遍的贴水加大情况,IC、IM年化贴水率高达30%以上,而IH和IF年化贴水率也高达6-6%。IC前十净空单大幅增加,IM净空也有明显增加,但是IF和IH比较平稳。

周度流动资金合计图

股指期货基差

沪深300风险溢价率

十年期国债利率2.43%,十年风险溢价率分位数93%,股市性价比很高。

沪深300估值

沪深300PE十年分位点9%,PB分位点0%,处于极低位。

上证50估值

上证50PE十年以来分位点18%,PB分位点2%,处于历史偏低位。

中证500估值

中证500PE注册制改革以来PE分位点6%,PB分位数0%,处于极低位。

中证1000估值

中证1000PE注册制改革以来分位点11%,PB分位数0%,估值低位。

全A估值

全A十年以来估值PE分位数12%,PB分位数0%,处于很低的水平。

全球资产定价中枢的美国十年期国债

美十年期国债利率回升到4%左右震荡,实际利率回升到1.8%,美元震荡。

美国债期限利差与通胀预期

美国十年期国债与两年期国债利差震荡回升,原油震荡,通胀预期震荡,但仍高于2%政策目标的水平。

人民币汇率

人民币汇率指数回升,人民币兑美元震荡。

中美利差与股指

中美十年期国债利差震荡。

货币债券市场利率

货币市场利率回落到常态,十年期国债利率继续下行,3个月的shibor和同业存单也开始小幅下行。

股债商轮动

上周十年期国债期货价格再创新高,商品指数高位震荡,沪深300继续下跌。

中证500、沪深300、上证50比价

中证500与沪深300的比值高位回落,中小盘股补跌,上证50与沪深300比值震荡上升。

沪深300波动率指数VIX

沪深300波动率VIX偏高。

换手率

全A指数换手率大幅回升,出现割肉止损盘。

修正主动买盘

主动性买盘大幅增加。

大宗交易成交额

上周大宗交易成交额61亿,机构资金活跃度下降。

两融余额与交易占比

两融余额流出778亿,出现大量融资盘的平仓。

股票型ETF份额增加272亿。

新成立偏股基金规模

新成立偏股基金发行规模上周增56亿,基金市场发行回升。

北上资金变化

上周北上资金流入99亿。

IPO上市金额17亿,IPO过会融资28亿,IPO融资规模处于低迷状态。

重要股东增减持规模

上周产业资本增持15亿.

周度限售股解禁规模

2024年2月解禁压力减少。

股指期货净空单变化

IC前十会员净空占比大幅上升,市场出现恐慌止损盘,现货流动性缺失,期货保值盘飙升,贴水扩大到历史低位。

股指期货基差与净空单变化

IF前十名会员净空单占比下降,保值盘下降,平均基差出现明显贴水。

股指期货净空单变化

IH前五会员净单占比继续回落,平均基差出现贴水。

中证1000平均基差

IM前十会员净空单占比稳定,由于雪球产品敲入导致基差贴水处于历史低位。

行业变化

上周行业方面房地产相对抗跌,科技板块继续暴跌,半导体、家庭与个人用品、新能源周跌幅高达15%。

传统行业成交占比

上周A股传统行业当中工业占比稳定,材料略有回落,金融、公用事业成交占比较高,房地产成交占比稳定。

新经济行业成交占比

新经济行业成交占比小幅回落,基本都处于历史平均水平。

陆股通流入的一级行业:材料、公用事业、工业、可选消费、日常消费、信息技术、医疗保健

陆股通平稳的一级行业:房地产、金融、电信

陆股通流出的一级行业:能源