| 顶尖财经网(www.58188.com)2023-9-21 9:26:11讯:

(原标题:行业巨头预测:四季度或供不应求!涨幅达双位数水平,存储芯片调价在即!资金已出手这些概念股)

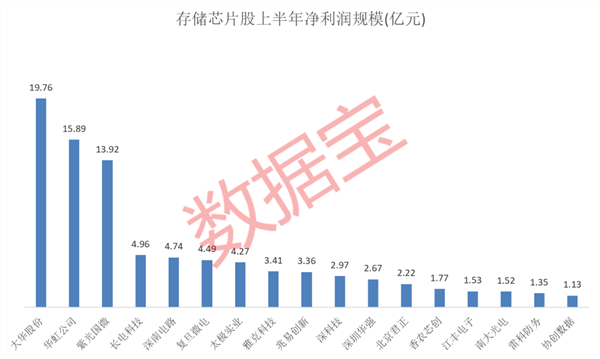

第四季度存储芯片市场或将供不应求。 存储芯片价格触底回升 据《科创板日报》20日讯,媒体MoneyDJ报道表示,存储行业在经过史上最长的库存调整期后,近期属合约市场下游的业者,已被原厂通知四季度合约价调涨。这一波涨价从8-9月份现货市场开始,走现货的模组厂率先反应,报价则可快速反应,而合约市场则会在四季度陆续落实涨价。 按照通知,NAND Flash四季度合约价有望涨一至两成,DRAM约涨一成。虽然不同的产品涨幅不同,但涨幅几乎都在双位数水平。 据《科创板日报》援引《韩国经济日报》消息称,三星电子已对DRAM和NAND闪存芯片涨价10%至20%,涉及三星半导体部门的小米、OPPO和谷歌等主要智能手机客户。同时也计划上调供应自家Galaxy系列智能手机部门的内存芯片价格。三星电子预计,第四季度起,存储芯片市场或将供不应求。 龙头有望迎来业绩修复机会 存储芯片是以半导体为材料的存储介质,具有更高的读写速度、更低的能耗和更好的可靠性,其中NAND闪存和DRAM是出货最多的存储芯片类型。 根据世界半导体贸易统计组织(WSTS)公布数据,2022年,全球集成电路市场规模约为4744亿美元,存储芯片占比23%,是第二大细分市场。目前,韩国三星电子、SK海力士、美国美光科技的市场占有率合计超过90%。 从供给端看,随着各大存储厂商陆续下调2023年资本开支计划并降低稼动率,预计全年行业供给增速将低于需求增速,供需将逐步达到平衡,有助于库存修复,存储板块周期有望在2023年下半年见底。 中信证券表示,国内厂商主要布局利基存储设计或主流存储模组环节,二季度大部分存储厂商毛利率已至近年低位,库存见顶,营收和出货量环比增长,部分厂商利润端环比改善。预计下半年随着去库存化,需求逐步回归,行业细分龙头有望迎来业绩修复机会。关注存储模组、存储芯片设计及存储配套芯片赛道。 外资重仓持有多只概念股 证券时报·数据宝梳理了A股市场的64只存储芯片概念股发现,上半年近七成个股实现盈利,大华股份、华虹公司、紫光国微净利润规模居前,依次为19.76亿元、15.89亿元、13.92亿元;另有长电科技、深南电路、复旦微电、太极实业净利润均超过4亿元。 其中,华虹公司(即华虹半导体)为今年8月登陆科创板的次新股。公司是业内特色工艺平台覆盖最全面的晶圆代工企业,提供包括嵌入式/独立式非易失性存储器、功率器件、模拟与电源管理、逻辑与射频等多元化特色工艺平台的晶圆代工及配套服务。

从业绩增幅来看,由于行业整体景气度下行,上半年业绩向好的存储芯片概念股仅19股,占比不足三成。雷科防务、上海新阳、太极实业、国科微、大港股份净利润同比翻倍,且这5股去年全年净利润均不足1亿元;此外,微导纳米实现扭亏。净利润规模居前的华虹公司和大华股份净利润增幅分别为32.07%、30.01%。 雷科防务近期在互动平台表示,公司的存储芯片可广泛应用于存储领域。目前存储芯片产品有eMMC、SATA/NVME BGA SSD等,已有少量订单。 上海新阳则表示,公司电镀液及添加剂产品可用于存储器芯片制造企业。公司自主研发的用于存储器芯片的蚀刻液产品已规模化量产并销售。

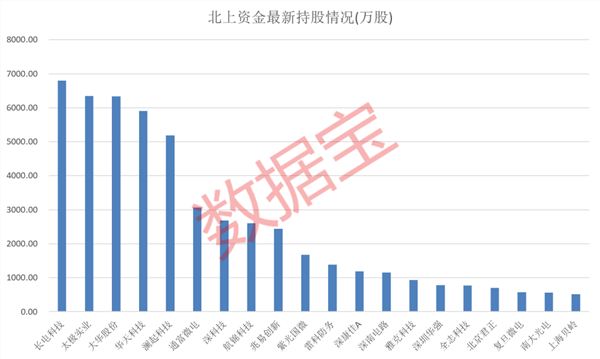

北上资金对于多只存储芯片股保有较大持仓。数据宝统计,截至9月19日,共计20只概念股北上资金最新持股量超过500万股。其中,长电科技、太极实业、大华股份持股量居前,均超过6000万股;华天科技和澜起科技随后,持股量在5000万股以上。

|