顶尖财经网(www.58188.com)2023-9-18 8:24:49讯:

摘要

1、市场综述:

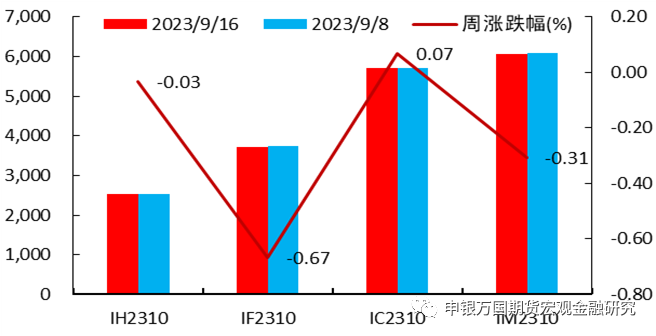

本周四大期指小幅回调,IH2310下跌0.03%,IF2310下跌0.67%,IC2310上涨0.07%,IM2310下跌0.31%。总体来看,本周政策继续发力,8月信贷和经济数据传递盈利端企稳回升信号,底部特征逐渐显现。

2、品种分析:

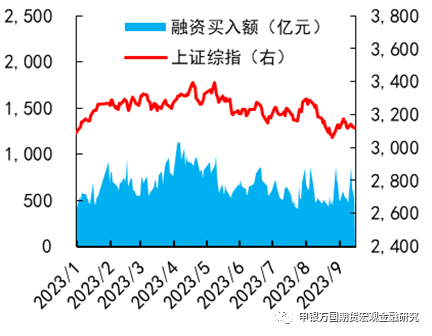

IH、IF:本周股指小幅下跌,计算机和国防军工领跌,煤炭和医药生物领涨,资金方面北向资金流出127.46亿元,杠杆资金流入409.31亿元。

IC、IM:本周中证500和1000指数震荡盘整,未有明显涨跌。市场量能逐日缩量,换手率维持低位,市场情绪偏为谨慎,煤炭、石化等周期行业涨幅居前,计算机、电力设备等成长板块下跌。

3、总结展望与策略机会

IH、IF:8月社融数据公布好于预期提振股市,9月15日央行降准25bp,保险业偿付能力规则修改利于险资进一步提升权益资产配置,资本市场多项利好政策近期密集出台。对于中长线资金来说,建仓性价比较高,建议左侧建仓做多为主,预计IH00波动2500-2700,IF00波动区间3700-4000。

IC、IM:近期市场量能逐日缩量,换手率维持低位,市场情绪偏为谨慎,但人民币汇率重回升值,周四晚间央行超预期降准,8月经济数据进一步传递盈利端企稳回升信号,预计情绪拐点渐近,底部信号有望逐渐夯实。风格方面,成长弱价值强,中证500和1000或相对弱于上证50,IC2310预计波动区间5600-6100,IM2310预计波动区间6000-6400。

4、风险提示:

经济复苏步伐较缓慢。从8月数据来看,房地产开发投资增速依然下滑。

市场信心仍然不足。虽然利好政策持续出台,但是行情持续性较差,市场信心仍然较为不足。

正文

01

市场综述

本周四大期指小幅回调,IH2310下跌0.03%,IF2310下跌0.67%,IC2310上涨0.07%,IM2310下跌0.31%。

就本周面临的宏观情况而言,海外美国8月通胀反弹,CPI同比上涨3.7%,略高于3.6%的市场预期,前值为3.2%;环比上涨0.6%,符合预期,前值为0.2%。剔除波动较大的食品和能源价格后,美国8月核心CPI同比上涨4.3%,预期4.3%,前值4.7%;环比上涨0.3%,预期及前值均为0.2%。8月PPI同比上升1.6%,预期1.2%,前值0.8%;环比上升0.7%,预期0.4%,前值0.3%。美国8月零售销售环比上升0.6%,预期0.2%,前值升0.7%修正为升0.5%。美国8月核心通胀率仍远高于美联储设定的2%长期目标,这意味着尽管美联储可能在9月货币政策会议上维持联邦基金利率不变,但在接下来两次会议中再次加息可能性仍然存在。国内方面,稳增长政策继续发力,9月14日央行超预期公告降准25个基点,15日续作5910亿元1年期MLF,当月到期为4000亿元,同时自1月以来首次开展14天期逆回购操作,考虑到6月和8月的两次降息,将14天期逆回购操作利率同样调降20个基点。经济数据也传递企稳回升信号。8月新增信贷1.36万亿元,高于预期的1.2万亿元,社融同比增速小幅回升至9%;8月社零增速反弹至4.6%,显著高于预期的3%和前值2.5%;规上工业增加值增速反弹至4.5%,高于预期的3.9%和前值3.7%,城镇失业率由5.3%降至5.2%,同样好于预期和前值。多个经济数据传递盈利端企稳信号。

总体来看,本周政策继续发力,8月信贷和经济数据传递盈利端企稳回升信号,底部特征逐渐显现。

图1:股指期货周涨跌 |

|

|

02

品种分析

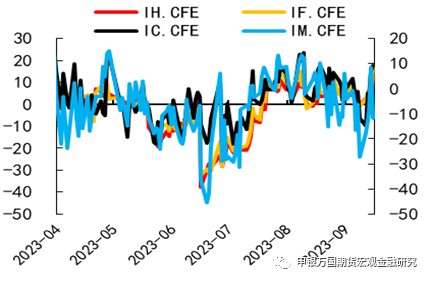

1、IH、IF

本周股指小幅下跌,计算机和国防军工领跌,煤炭和医药生物领涨,资金方面北向资金流出127.46亿元,杠杆资金流入409.31亿元。

8月经济数据好于预期。8月社融新增3.12万亿,人民币贷款新增1.34万亿元,好于预期,不过居民和企业中长期贷款同比仍然少增,而政府债券规模增加是社融规模增加的主要原因,结构上仍待优化。8月工业增加值、社零增速都有所好转,但房地产投资仍然下滑。从走势上看,经济对股指提振有限,市场信心仍然不足。

央行意外降准25bp。2023年9月14日,央行宣布9月15日下调金融机构存款准备金率0.25个百分点,从历次降准来看,降准政策和A股上涨相关性不大,不过总体上我国仍保持了较为宽松的宏观环境。

图2:四大现指走势 | 图3:四大期指基差 |

|

|

| |

图4:四大现指市盈率 | 图5:四大现指市净率 |

|

|

| |

2、IM、IC

本周中证500和1000指数震荡盘整,未有明显涨跌。市场量能逐日缩量,换手率维持低位,市场情绪偏为谨慎,煤炭、石化等周期行业涨幅居前,计算机、电力设备等成长板块下跌。

本周值得关注的一个是人民币汇率重回升值。9月11日,全国外汇市场自律机制专题会议召开,表示金融管理部门有能力、有信心、有条件保持人民币汇率基本稳定,该出手时就出手,坚决对单边、顺周期行为予以纠偏,坚决对扰乱市场秩序行为进行处置,坚决防范汇率超调风险。美元兑人民币汇率从近15年的新高7.35重新升回7.27附近,而美元指数和十年期美债收益率均再度走强,这表明此轮人民币汇率贬值的主要影响因素在逐渐弱化。随着国内稳增长政策的逐渐落地,使得经济端利好信号逐渐增多,对人民币汇率支撑加强,同时相关部门对于稳汇率也在不断释放信号。随着汇率企稳,有望带动市场情绪好转,市场信心提振。

本周另一个值得关注的是盈利端的进一步企稳。8月信贷超预期增至1.36万亿元,其中居民短期贷款同比增量由-1066亿元增至398亿元,居民中长期贷款由-2158亿元增至-1056亿元,一定程度上表明居民端消费和购房需求的回暖。这基本和8月社零以及地产销售增速表现一致。8月社零同比增速由2.5%反弹至4.6%,显著高于市场预期的3%。8月新增商品房销售额和销售面积同比增速降幅均放缓,其中销售额同比由-15.5%放缓至-12.2%,销售面积同比由-19.3%放缓至-16.4%。当前市场缺乏信心也有部分原因是在于对于未来经济增速放缓的偏悲观预期,8月经济数据一定程度上表明经济向好利好的不断积累,这种积累后续有望不断推动市场预期的转变。

图6:申万一级行业周度涨跌幅(%) | 图7:市场成交额(亿元) |

|

|

| |

图8:北上资金净流入额(亿元) | 图9:融资买入变动额(亿元) |

|

|

| |

03

总结展望与策略机会

1、IH、IF

8月社融数据公布好于预期提振股市,9月15日央行降准25bp,保险业偿付能力规则修改利于险资进一步提升权益资产配置,资本市场多项利好政策近期密集出台。对于中长线资金来说,建仓性价比较高,建议左侧建仓做多为主,预计IH00波动2500-2700,IF00波动区间3700-4000。

2、IC、IM

近期市场量能逐日缩量,换手率维持低位,市场情绪偏为谨慎,但人民币汇率重回升值,周四晚间央行超预期降准,8月经济数据进一步传递盈利端企稳回升信号,预计情绪拐点渐近,底部信号有望逐渐夯实。风格方面,成长弱价值强,中证500和1000或相对弱于上证50,IC2310预计波动区间5600-6100,IM2310预计波动区间6000-6400。

04

风险提示

经济复苏步伐较缓慢。从8月数据来看,房地产开发投资增速依然下滑。

市场信心仍然不足。虽然利好政策持续出台,但是行情持续性较差,市场信心仍然较为不足。

申银万国期货有限公司