核心观点

6月A股市场不悲观,行情以结构为主,短线大盘有望继续回补5月24日留下的向下跳空缺口,并挑战半年线附近压力,量能决定大盘运行节奏,成长有望强于周期,题材有望强于蓝筹。

盘面分析

外有美政府债务上限问题的解决,美5月非农就业人数远超预期,美通胀低于预期,美失业率上升,美联储6月有望暂停加息等因素影响,美股震荡上行,美纳指连创新高,内有5月PMI环比继续回落,国常会提出要延续和优化新能源汽车车辆购置税减免政策,人民币汇率贬值压力有所减缓,5月新发基金创8年新低等因素影响,A股结构行情此起彼伏,内外因素交织,上周大盘走出了探底回升态势。

内外因素交织,最终上周大盘以上涨0.55%收盘,创业板上涨0.18%,两市总成交量较前一周增加约16.8%,这表明当大盘回落至3200点之际,内外因素改善之时,有场外资金流入,场内资金活跃度提升,市场“围城”效应出现,市场情绪较为平稳,市场信心有所回升。

量能大幅增加,个股活跃度回升,分化继续存在,但分化程度有所弱化,市场热点较为持续,超跌股也获得场外资金青睐,追高易套现象减弱,杀跌易损现象回升。上周五,沪深京三市有54家个股涨停,4家个股为20%涨停板,涨幅超过10%涨停板之上的个股有66家,6家个股10%跌停板,跌幅超过10%跌停板之上的个股有12家,有236家个股涨幅超过5%,有73家个股跌幅超过5%,盘口有转好迹象。

技术面分析

上周机构继续有调仓迹象,上周涨幅较好的为传媒娱乐、软件服务、互联网、AI+、石化、5G概念、有色、房地产、中字头股、国字号股等,表现相对较弱的为煤炭、通用机械、医药、新能源、白酒、食品饮料、农林牧渔、ST股等。量能有所释放,分化程度降低,成长仍强于周期,赚钱效应回升,亏钱效应弱化,大盘逐步企稳,价格重心上移,是上周盘面主要特征。

从技术上看,上周大盘走出“V”字形走势,3200点失而复得,以上涨报收,并呈价涨量增态势。大盘继续站在30周周线之上,55周线失而复得,周K线组合呈现“双针探底”态势,加之大盘偏离5周线较远,技术上继续处于超卖态势,加之价涨量增的量价关系,短线大盘还将继续冲高,并挑战5周线压力。

日线技术指标显示,上周五大盘高开高走,一路震荡盘升,以次高点收盘,并呈价涨量缩态势。5日线、10日线及年线收复,中短期均线空头排列,价格重心小幅上移,5月24日向下跳空缺口的下沿反压,价涨量缩的量价背离态势,盘中有回调压力,但日线MACD指标拐头向上,盘中回调空间有限,只要量能能够重新释放,则大盘有望回补5月24日留下的向下跳空缺口。

分时图技术指标显示,5分钟MACD指标顶背离,15分钟SKD指标空头强化,短线盘中有反复,但30分钟及60分钟的MACD指标继续多头强化,短线盘中还有继续冲高要求。

上证50价涨量增,5日均线收复,所有均线多头排列,价涨量增的量价关系,日线SKD指标底部且金叉,短线盘中还有冲高要求,有望挑战10日线附近的压力。

科创50价跌量缩,5日线支撑,30日线收复,60日线反压,价跌量缩的量价关系,短线盘中还有回调压力,但K线组合的技术形态,加之日线MACD指标继续多头强化,短线盘中回调后,还将有继续上行要求。

创业板价涨量缩,5日线支撑,10日线收复,中短期均线空头排列,价涨量缩的量价背离态势,短线盘中有回调压力,但日线MACD指标金叉,加之日线MACD指标继续底背离,周线MACD指标底背离,周线K线组合为“单针探底”,短线还有继续上行要求,挑战20日线附近压力。

综合技术分析,我们认为,短线盘中还有反复,但震荡盘升、回补缺口的动力仍存,能否回补5月24日留下的向下跳空缺口,能否挑战半年线附近的压力,量能能否重新释放是关键,若量能能够重新有效释放,无论大盘盘中涨跌,大盘将回补5月24日留下的向下跳空缺口,并挑战半年线附近的压力,若量能难以有效释放,则5月24日留下的向下跳空缺口下沿压力及半年线压力仍存,大盘在缺口下方或半年线下方震荡蓄势运行。

基本面分析

告别沉闷的5月,上周A股迎来了充满预期的6月,6月大盘实现了“开门红”,也走出了连续上涨走势,尤其是上周五的大盘高开高走涨势,让5月大盘大幅回落3.57%的阴霾一扫而空,5月A股盘口特征与4月的盘口特征基本相反,4月盘口特征是蓝筹强于成长、大市值强于小市值,但5月的盘口特征是成长强于蓝筹、小市值强于大市值,这与我们之前对A股4月及5月的盘口判断基本吻合。

4月沪市强于深市,小市值股弱于蓝筹股,4月大盘涨幅1.54%,上证50上涨0.60%,沪深300下跌0.54%,科创50上涨0.59%,深成指下跌3.31%,创业板下跌3.12%,中证1000下跌2.21%,国证2000下跌2.86%,题材整体弱于蓝筹,4月“中字头”上涨6.62%,上涨5.91%,保险上涨16.19%,白酒下跌7.13%,题材分化较大,传媒娱乐上涨18.16%,互联网上涨7.07%,软件服务下跌7.60%,5G概念下跌4.41%,大数据下跌4.70%,人工智能下跌5.43%。

5月以来,沪深两市皆出现回调走势,但小市值股走势强于大市值股,题材股走势强于蓝筹股,4月大盘下跌3.57%,上证50下跌6.89%,沪深300下跌5.72%,科创50下跌3.12%,深成指下跌4.80%,创业板下跌5.65%,中证1000下跌2.40%,国证2000下跌0.91%,蓝筹整体弱于题材,4月“中字头”下跌0.62%,银行上涨0.14%,保险下跌6.20%,白酒下跌8.48%,题材分化不大,传媒娱乐下跌6.98%,互联网下跌3.71%,软件服务上涨0.87%,5G概念上涨4.16%,大数据上涨2.02%,人工智能上涨5.72%。

6月以来,A股结构分化程度进一步有所缩窄,但在结构走势上,仍有强弱之分,中小市值股走势强,大市值蓝筹股走势相对较弱,科技、成长股继续走强,周期、消费股企稳回升,“中字头”股走势强,“国字号”股相对弱,之前涨幅过高股出现获利回吐现象,跌幅较深股受到短期资金青睐,ST股受退市风险影响,股价持续大幅走低,股价连续20个交易日低于1元/股退市家数在不断扩容,业绩因素在一定程度上影响了市场风险偏好。

除了盘面特征外,上周各主要宽基指数走势分化不大,但仍有差别,大盘全周上涨了0.55%,上证50下跌0.63%,沪深300上涨0.28,科创50上涨1.41%,深成指上涨0.81%,创业板上涨0.18%,中证1000指数上涨1.22%,国证2000指数上涨1.30%,这表明市场大小市值股之间的结构分化在缩小,6月以来市场开始有共振要求。

从行业指数的走势上看,上周涨幅居前的仍以AI+为主,涨幅较好的为互联网、传媒娱乐、软件服务,分别涨幅高达10.58%、8.10%及7.45%,AI+强化了以TMT为代表的应用科技继续成为结构行情的主线,强化了科技在A股中的地位,与之相对应的是,除了ST股外,表现相对较弱的还是围绕着房地产经济周期的“茅”股。今年以来,TMT股股价可谓高歌猛进,房地产及传统消费股股价则一路走低,白酒月线出现“四连跌”走势,市场结构分化完全与我们之前“经济周期决定经济基础,经济基础决定投资赛道”的观点相吻合。

上周,以TMT为代表的ChatGPT概念股、“数字中国”概念股大幅走高,内在原因英伟达将推出搭载256颗GH200 Grace Hopper超级芯片的新型DGX GH200人工智能超级,这让英伟达股票市值突破万亿美元,英伟达再度激发了市场人工智能的投资热情,也带动了国内英伟达概念股及相关题材股股价大幅走强。

我们一直强调,本轮ChatGPT概念、“数字中国”概念为代表的TMT股之所以能够大幅走强,“AI+”主题之所以能够点燃市场投资热情,就如我们在之前报告中所明确指出的那样,这是“内生式”行情,非外力所左右,“内生式”行情既是中国经济处于科技推动新消费的第三个经济周期有关,也与全球工业革命处于3.0时代,以计算机为代表的AI科技革命迎来“第三次浪潮”有关,是不以人的意志为转移的,只有顺应潮流才能在这轮科技革命中、在国内经济加速转型中获取投资收益。

对于6月的行情,我们依旧充满预期,但仍以结构行情为主。外在因素就是尽管美经济数据喜忧参半,通胀压力仍存,但美联储6月有望暂停加息,7月加息概率提升,但仍存在不确定性,加之美政府债务上限问题解决,外盘风险偏好提升,周边市场有望平稳运行。

内在因素就是5月国内经济数据有望陆续公布,尽管经济仍处于弱复苏,但投资的季节性因素影响降低,5月经济数据环比4月有望大幅回升是大概率事件,重点应关注的是5月金融数据及人民币兑美元汇率的走势,这两大因素一定程度上影响市场风险偏好,由于5月投资将好于预期,加之5月商业银行“降息”,5月社融及信贷规模有望较4月大幅回升,但美元指数的走势给人民币兑美元走势带来不确定性。

那么,6月结构行情会如何呢?上周末,国常会提出要延续和优化新能源汽车车辆购置税减免政策,加之今年5 月 5 日举行的国务院常务会议审议通过了加快推进充电基础设施建设、更好支持新能源汽车下乡和乡村振兴的实施意见,推进新能源汽车消费,加速实现国内经济转型,政策将给A股中的新能源汽车板块带来结构性投资机会,加之“AI+”的“内生式”行情持续性,6月A股较为确定的就是以“双创”为代表的科技成长股结构性行情。

操作策略

无论是外在因素,还是内在因素,我们认为,6月A股市场不悲观,行情以结构为主,短线大盘有望继续回补5月24日留下的向下跳空缺口,并挑战半年线附近压力,量能决定大盘运行节奏,成长有望强于周期,题材有望强于蓝筹。操作上,轻指数、重个股,逢低关注“中字头”股、“国字号”股、新能源强势股、TMT强势股,“AI+军工”、“AI+医疗”、“AI+制造”及近一段时期以来的超跌股,回避退市风险股及垃圾股。

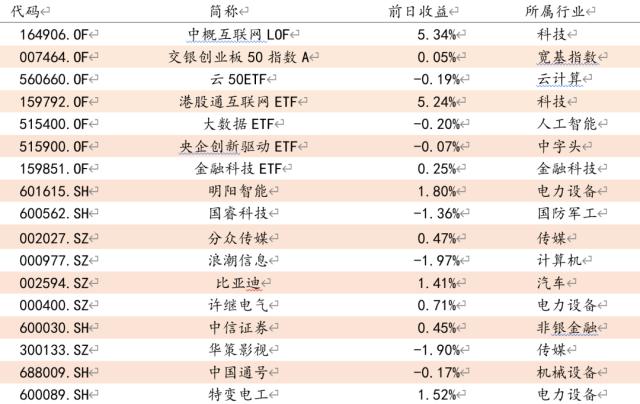

择时模拟股票组合

图表1:2023模拟股票组合

数据来源:方正证券(行情601901,诊股)研究所 WIND资讯

图表2:组合相对沪深300收益图