・概 要 ・

上周美国银行业动荡、债务上限危机发酵,下半年降息预期加强,美债利率回落,黄金价格上涨,其它商品多数下跌调整。但美国通胀压力仍大,近几个月核心通胀没有明显降温迹象,就业数据仍然稳定,经济需求暂时稳定,我们预计美联储降息还需要耐心等待,对下半年的降息预期不宜过度乐观。

国内经济景气程度边际回落,政策保持定力,债市利率延续下行,商品价格调整,权益资产震荡,结构机会为主。预计二季度经济边际回落,政策大概率继续保持定力。

1

全球大类资产:黄金领涨,美元走贬

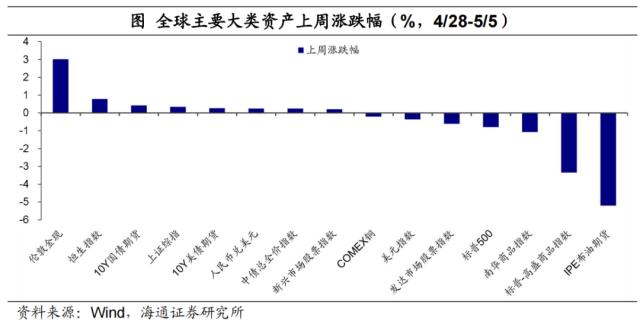

对比五一假期以来(4/28-5/5)全球大类资产价格表现,美国银行业动荡、债务上限危机的背景下,伦敦金现(3%)领涨,同样上涨的还有恒生指数(0.8%)。而领跌的是IPE布油期货,跌幅为-5.2%,跌幅紧随其后的是标普-高盛商品指数(-3.3%)、南华商品指数(-1.1%)、标普500(-0.8%),此外,美元指数下跌0.37%,发达市场股票指数下跌0.6%,而新兴市场股指上行0.2%。

国内方面,股债汇均走强,商品市场收跌。上周上证综指上涨0.3%,10年国债期货小幅上涨0.4%,南华商品指数下跌1.1%。人民币走强,上周五收盘美元兑人民币汇率在6.93,人民币兑美元涨幅为0.25%。

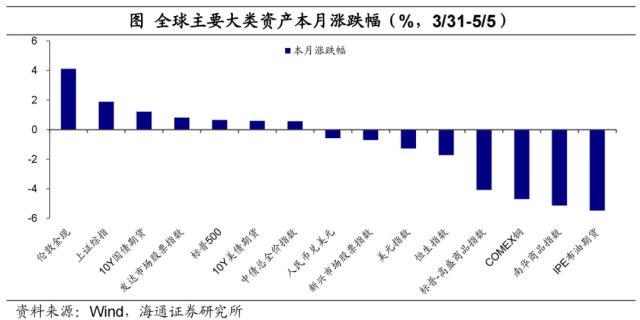

综合来看,五一假期以来的大类资产表现上:贵金属>;港股>;中债>; A股>;美债>;人民币>;美元>;商品;4月以来资产表现为:贵金属>; A股>;中债>;美股>;美债>;人民币>;美元>;港股>;商品。

2

股票市场:国内股指分化

五一假期期间(4/28-5/5),全球股指涨跌互现。其中,日经225、恒生指数和巴西IBOVESPA指数领涨,涨幅分别为1.04%、0.78%和0.69%。澳洲标普500、道琼斯工业指数和英国富时100指数领跌,跌幅分别为-1.30%、-1.24%和-1.17%。从PE估值来看,欧洲市场指数PE估值仍在底部,美国标普和纳指估值在历史60%分位数左右。

上两周(4/22-5/5),价值和成长分化明显。国内指数中,全指价值、沪深300价值和上证50指数领涨,涨幅分别为4.39%、3.60%和1.17%。科创50、沪深、全指成长指数领跌,跌幅分别为-6.07%、-4.11%和-3.99%。比较不同风格和规模的指数,价值指数上涨但成长指数明显回调,分化趋势进一步加剧;中盘指数上涨,但超大盘和小盘指数回调。从估值来看,价值指数PE估值回升至历史25%分位数左右,成长指数PE估值回落至历史70%分位数左右,恒生科技指数估值回落至历史16%分位数左右。

国内行业涨跌分化明显。其中传媒行业领涨,涨幅为12.9%,其余上涨的行业还有非银金融、纺织服装和银行,涨幅分别为7.44%、5.84%和4.65%。在下跌的行业中,电子、通信和家用电器领跌,跌幅分别为-8.12%、-5.67%和-4.87%。行业估值位置继续分化。PE估值偏高的行业如社会服务和美容护理,估值进一步回落至历史80%分位数左右,有色金属、设备和煤炭PE估值处于历史5%分位数以下。

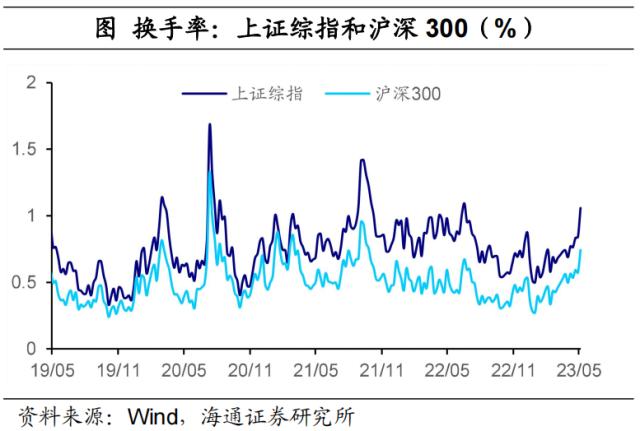

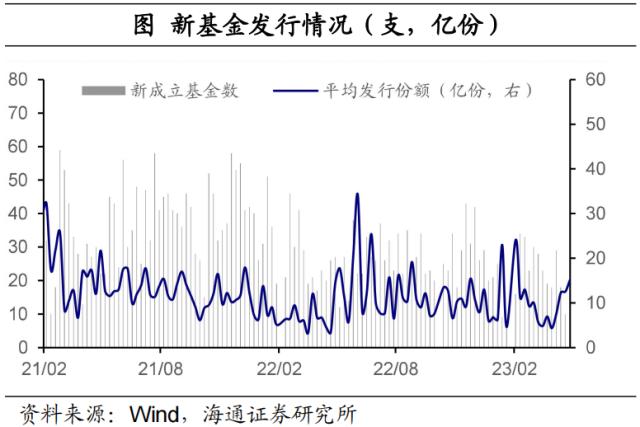

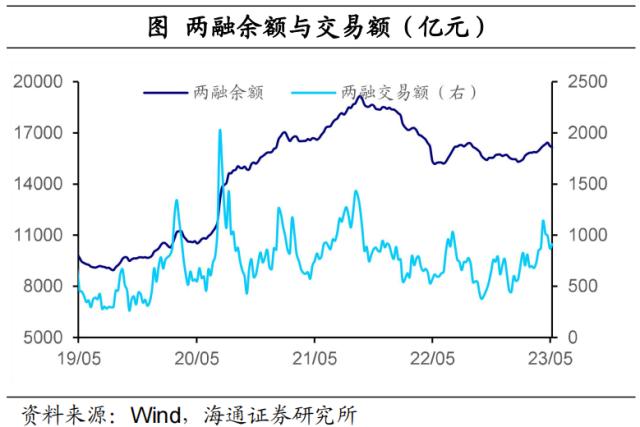

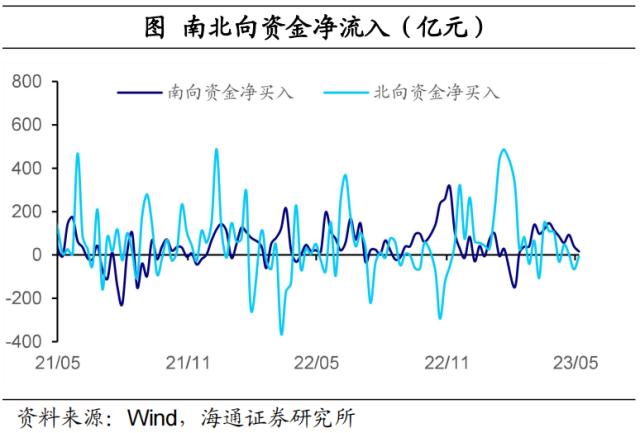

从交易指标来看,上证综指和沪深300换手率明显回升,为2022年6月以来最高值,分别从4月22日的0.83%和0.59%回升至1.06%和0.74%。4月第四周新发行股票型和混合型基金各1支,平均发行份额为15亿份。两融余额连续两周回落,当周环比分别减少1.16%和0.52%。上两周北向资金均为净流出,规模分别为65.75亿元和8.06亿元。

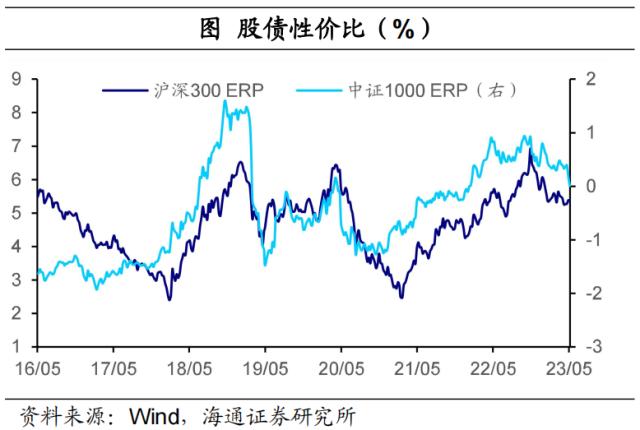

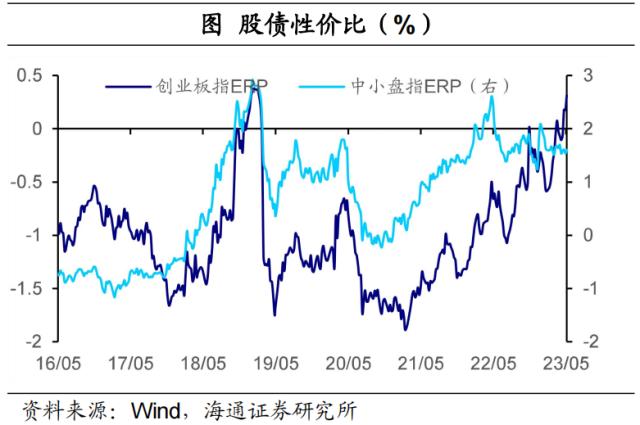

从股债性价比来看,沪深300ERP从两周前的5.28%回升至5.36%,中证1000ERP从0.39%大幅回落至0.01%;创业板指ERP从0.18%回升至0.31%,中小盘指数ERP从1.61%回落至1.60%。

3

债券市场:国内债市利率下行

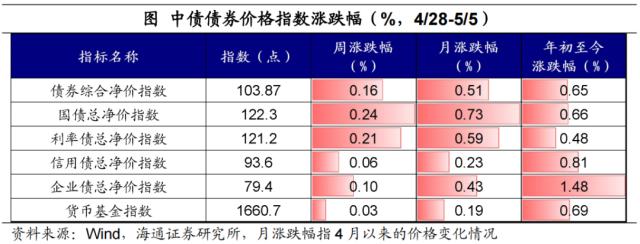

五一假期后(4/28-5/5),各期限的国债、国开债收益率多数回落。10年期国债收益率下降4.5bp至2.73%,10年期国开债收益率下降4.7bp至2.9%。短端的1年期国债利率下降2.0bp,1年期国开债利率下降6.1bp至2.13%。期限利差方面,10Y-1Y国债利差下降2.5bp至60.7bp,3Y-1Y国债利差缩小2.2bp至28.2bp;10Y-1Y国开债利差上涨1.38bp至56.7.8bp。

从价格表现看,利率债、信用债净价指数均上涨。利率债上升0.21%,其中中债国债净价指数上涨0.24%;信用债指数上涨0.06%,企业债净价指数上涨0.10%,今年以来已累计上涨1.48%。此外,货币基金指数上涨0.03%。

中资美元债方面,假期以来(4/28-5/5)各主要指数转向下跌,房地产美元债指数下跌3.81%,高收益债券下跌2.49%。而债券指数下跌0.26%。此外,金融美元债指数下跌0.55%,企业债指数下跌0.30%。

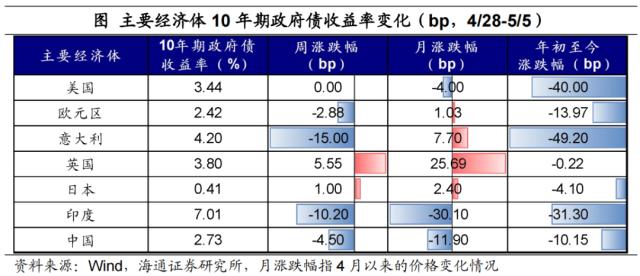

五一假期以来(4/28-5/5),主要经济体国债利率跌多涨少。相比节前,10年期美债收益率先跌后涨,最终持平在3.44%,10年期欧元区公债利率下跌2.9bp,10年期英国国债利率走涨5.6bp。其他海外经济体方面,10年期日本国债利率上涨1bp,10年期印度国债利率下跌10.2bp。

4

大宗商品:商品价格涨跌互现

五一假期以来(4/28-5/5),商品价格涨跌互现,贵金属、农产品(行情000061,诊股)价格涨,能源、黑色普遍下跌。其中,CBOT小麦以4.0%的涨幅领先,同样上涨的还有CBOT玉米(2.2%)。而领跌的是NYMEX天然气(-11.9%),跌幅紧随其后的是WTI原油(-6.9%)、ICE布油(-6.1%)、DCE焦煤(-2.4%)。不过4月以来,DCE焦煤跌幅达27.31%,DCE铁矿石跌幅达23.1%。

上周(4/28-5/5),国内Wind商品指数多数下行。各板块中,领涨的是贵金属板块,涨幅为3.3%,同样上涨的板块还有油脂油料(1.3%)、软商品(0.4%)。跌幅领先的是能源(-6.9%),跌幅紧随其后的是非金属建材(-2.9%)、化工(-2.8%)、谷物(-1.8%)、有色(-0.8%)和农副产品(-0.8%)。

5

外汇市场:美元指数走弱

美元指数回落。五一假期以来(4/28-5/05),美元指数震荡,最终报收101.29,较前一周回落37BP。受美元走弱影响,人民币和日元均有所升值,截至5月5日美元兑人民币报收6.91,日元最终报收1美元兑134.78日元。欧洲经济表现平淡,欧元兑美元与前一周基本持平,上周微幅下跌0.01%,欧元兑美元报收1.102。