核心观点

基于历史复盘,寻找TMT历史行情演绎中的“同”与“不同”

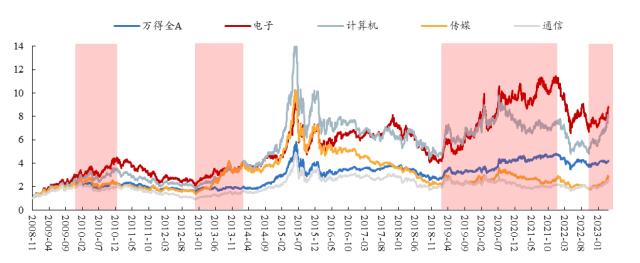

回顾A股历史上三轮TMT板块行情,我们对历史进行复盘以试图获得对后续TMT板块行情演绎的启示。第一阶段(2010年):A股市场表现分化,电子(46.39%)和(46.39%)表现较优;第二阶段(2012年12月~2014年2月初):市场表现为结构性行情,传媒(186.33%)、计算机(129.84%)表现较优;第三阶段(2019年1月底~2021年12月):市场亦表现为结构性行情,电子(173.83%)表现最为亮眼;计算机2019年1月底~2020年7月累计上涨108.27%。

根据历史上三轮TMT上涨行情,我们认为可总结出其相同点和不同点:

一方面,相同点共包括三点:(1)宏观经济动能放缓或表现为弱复苏,总量相关的板块难以具备盈利优势;(2)市场剩余流动性偏宽松;(3)A股市场均表现为结构性行情,以TMT为代表的成长行业表现较为占优。背后逻辑是周期的兴起,在经济弱复苏或存在下行压力时,新兴产业可以跨越宏观经济周期,支撑TMT板块具备相对较高的景气度,更易获得市场的青睐。另一方面,不同点在于:伴随市场上涨,TMT板块内部分化,背后逻辑是产业周期更迭下板块内部行业的相对景气度不同。

产业周期下TMT“曲折”行情背后的逻辑与启示

回溯历史上三轮产业周期下,TMT“曲折”表现背后的原因:(1)2010年4月:估值约束叠加贴现率抬升,导致TMT调整;(2)2010年7月:盈利驱动促TMT重回上涨通道;(3)2013年4月:TMT超额收益明显扩大,背后是盈利驱动;(4)2013年10月:交易过热进入极值,导致TMT调整;(5)2014年2月:估值约束叠加贴现率抬升,再次导致TMT调整;(6)2020年7月:业绩支撑电子“一枝独秀”。

综上,我们可以从历史复盘中得到以下四点启示:(1)经济“弱现实”、流动性趋于宽松叠加估值处于低位的背景下,基于我们的风格投资时钟框架,成长风格最为占优;(2)产业周期所引导的TMT行情,拉长周期(中、后段)必然是基本面明显改善的支撑;(3)TMT表现分化的本质,亦是盈利增长分化;(4)阶段性调整原因,既可能是“交易过热”(持续1.5个月以上),也可能是“估值高企”,存在回落风险。

配置建议:(一)成长风格具备基本面支撑,且受益于流动性与风险偏好弹性或将是市场主线,包括:(1)增配硬科技:机械自动化+半导体>;设备(储能、充电桩、光伏);(2)关注计算机、传媒、互联网3.0(数字经济)中的估值合理偏低的方向。(二)券商布局正当时:“赔率”受益于流动性扩张周期,“胜率”静待基本面“反转”。(三)关注央国企提估值逻辑,包括:一带一路、纳入永续增长及提高分红等重要投资方向。

风险提示:国内经济复苏不及预期;美国货币政策超预期;工业用电未见明显扭转;历史经验具有一定局限性,未来可能存在变化。

内容目录

1、 策略观点及投资建议

1.1、 基于历史复盘,寻找TMT历史行情演绎中的“同”与“不同”

1.2、 产业周期下TMT“曲折”行情背后的逻辑与启示

2、 市场表现回顾

2.1、 市场回顾:市场风险偏好回升,主要指数全部上涨

2.2、 市场估值:A股主要指数估值全部上涨

2.3、 盈利预期:多数指数盈利预期上调

3、 中观景气度回顾与关注

4、 市场流动性回顾

4.1、 对“价”的跟踪:国内流动性偏宽松,海外流动性趋紧

4.2、 对“量”的跟踪:内外资交易情绪出现分化

5、 下周经济数据及重要事件展望

6、 附录:海内外市场主要指标全景图

6.1、 A股市场主要指标跟踪

6.2、 海外市场主要指标跟踪

7、风险提示

1、 策略观点及投资建议

1.1、基于历史复盘,寻找TMT历史行情演绎中的“同”与“不同”

2023年以来市场表现分化,以人工智能、数字经济为代表的主题投资兴起,带动TMT板块涨幅领先,超额收益显著。截至2023年4月7日,计算机、通信、传媒和电子自年初以来的涨幅分别为44.38%、39.79%、39.03%和23.23%,明显优于万得全A的表现。期间,伴随股价上涨,TMT板块的交易热度及估值均明显上升。回顾A股历史上TMT板块行情,我们主要对2010年、2012年12月~2014年2月初和2019年1月底~2021年12月进行复盘以试图获得对后续TMT板块行情演绎的启示。具体来看:

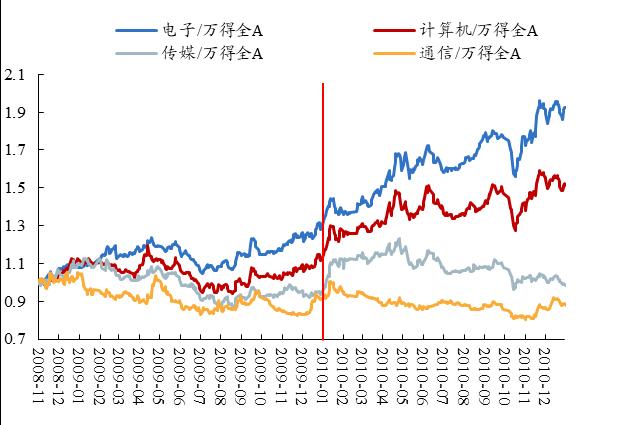

第一阶段(2010年):A股市场表现分化,尤其是2010年上半年大盘下跌,以沪深300为代表的价值均录得负收益,而以中证1000为代表的中小成长风格则表现为上涨行情,超额收益明显。主要基于:一方面,宏观经济由复苏走向过热阶段,政策开始逐步收紧,2010年初开始中央出台多个地产调控文件,包括新、旧国四条,以遏制房价过度上涨,导致金融板块整体承压;另一方面,消费电子产业周期带领下,苹果发布iPhone4,智能手机销量持续超预期,带动TMT板块整体占优。期间,电子和计算机表现较优,分别上涨46.39%和33.79%。

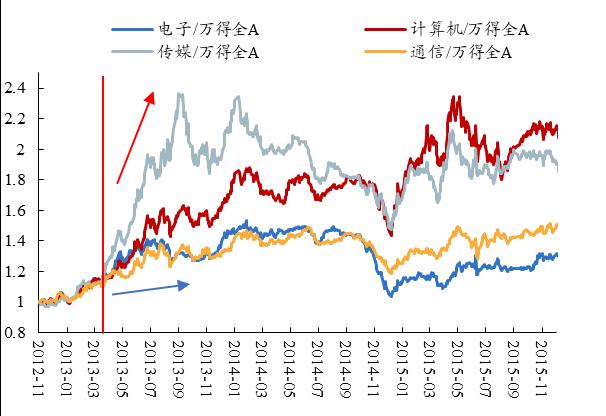

第二阶段(2012年12月~2014年2月初):市场表现为结构性行情。本轮市场上涨行情开始于2012年12月初,A股整体上涨,直到2013年2月市场行情表现逐步出现分化。其中,以创业板指为代表的成长风格表现较为占优,涨幅为156%;而以沪深300为代表的价值风格自2013年2月开始表现为震荡下跌,跌幅约为15.6%。主要基于:(1)宏观经济为弱复苏,通缩环境下顺周期板块难以具备更高的盈利增速。事实上,2013年周期板块归母净利润增速为9.4%,尽管相比2012年底存在修复趋势,但其绝对增速明显弱于全A非金融(13.23%)和TMT板块(33.29%)。(2)房地产调控政策出台及监管整治非标资产的背景下,金融板块难以占优。2013年2月中央出台新国五条,地产调控升级,地产基本面及股价均承压;2013年下半年市场发生了两次流动性紧张现象,资金并未流入实体经济,反而利空金融,指数表现为震荡下跌。(3)伴随智能手机渗透率上升至80%左右的水平,叠加3G向4G切换的背景下,产业景气度逐步由硬件端传导至应用端,以游戏、影视为代表的内容应用崛起。期间,表现为传媒、计算机超额收益更为明显,分别上涨186.33%和129.84%。

第三阶段(2019年1月底~2021年12月):市场亦表现为结构性行情,以创业板指为代表的成长风格表现为明显占优。期间,以电子、计算机为代表的TMT板块涨幅领先,其中电子板块表现最为亮眼,累计上涨173.83%;而计算机在2019年1月底~2020年7月中旬期间累计上涨108.27%。主要基于:(1)经济相比2018年开始有所企稳,但力度仍偏弱,且2019年下半年陷入通缩,顺周期板块难以具备相对盈利优势。事实上,2019年周期板块的归母净利润增速下行且降为负增长,全年约为-4.88%,明显弱于全A非金融(0.93%)和TMT板块(8.43%)。(2)2019Q1估值扩张驱动行情上涨,下半年在科技创新自主诉求提升带动新一轮科技创新周期,电子、计算机等行业景气先后回升。其中,电子在半导体景气周期带动下持续上涨至2021年12月。

图1:绝对收益来看,2010年、2013年和2019年TMT板块呈现上涨

数据来源:Wind、开源证券研究所

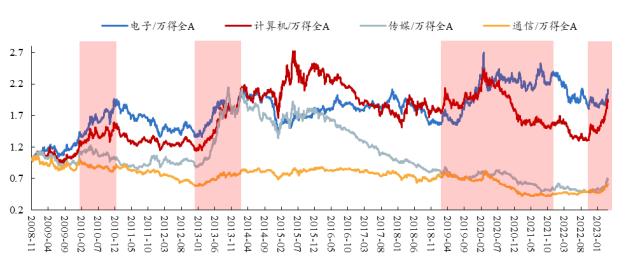

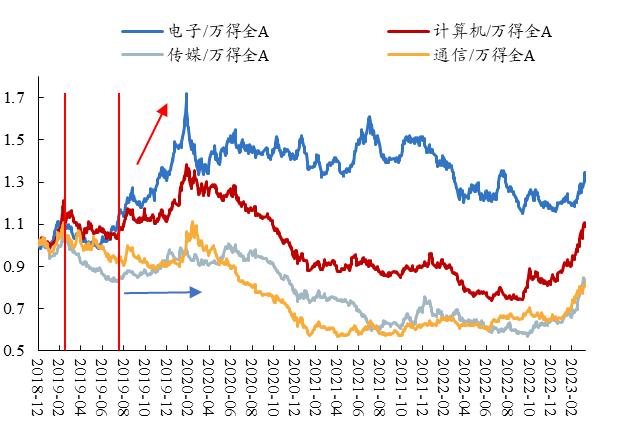

图2:相对收益来看,2010年、2013年和2019年TMT行业多数获得超额收益

数据来源:Wind、开源证券研究所

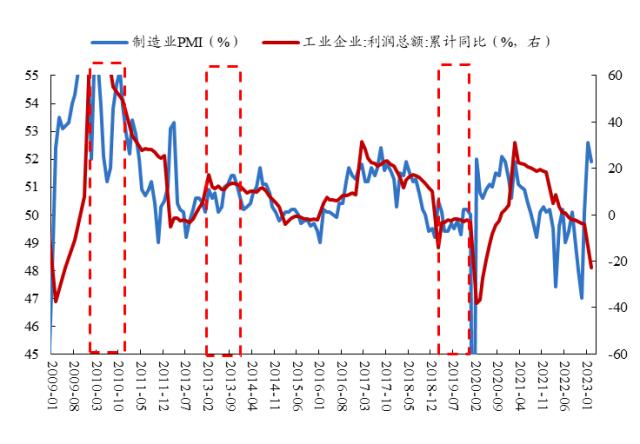

图3:2013年经济弱复苏、2019年经济有所企稳

数据来源:Wind、开源证券研究所

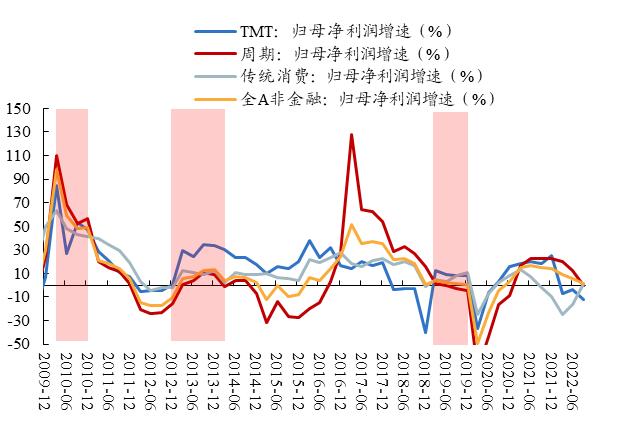

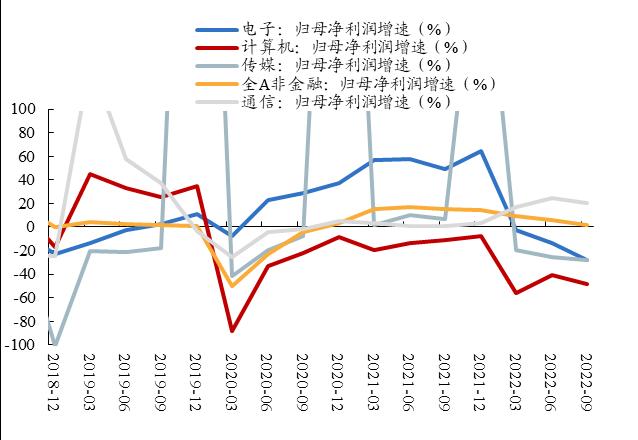

图4:弱复苏环境下,TMT板块具备明显盈利优势

数据来源:Wind、开源证券研究所

根据历史上三轮TMT上涨行情,我们认为可总结出其相同点和不同点:

一方面,相同点共包括三点:(1)宏观经济动能放缓或表现为弱复苏,总量相关的板块难以具备盈利优势。除了2010年经济过热,后两轮当中经济均由下行阶段转向复苏或企稳阶段。宏观环境整体均处于通缩和去库阶段,在经济修复斜率较低的背景下,企业盈利修复力度偏弱。(2)市场剩余流动性偏宽松。2010年市场剩余流动性处于扩张后期,尽管下半年增速有所放缓,但仍维持较高增速水平;2013和2019年这两轮尽管市场剩余流动性回升力度偏弱,但总体偏宽松,对估值形成支撑。(3)A股市场均表现为结构性行情,以TMT为代表的成长行业表现较为占优。背后逻辑是新兴产业周期的兴起,尤其是在经济弱复苏或存在下行压力时,总量相关的行业不具备盈利优势,而新兴产业周期可以跨越宏观经济周期,支撑TMT板块具备相对较高的景气度,更易获得市场的青睐。尤其是在存量市场环境下,更容易出现市场分化行情。

另一方面,不同点在于:伴随市场上涨,TMT板块内部分化,背后逻辑是产业周期更迭下板块内部行业的相对景气度不同。其中,2010年电子、计算机等硬件表现较优,而游戏和通信并未获得超额收益;2013年期初TMT行业均呈现上涨,但移动互联网周期下应用端更为受益,景气度相对较高,板块内部开始逐步出现分化,表现为传媒、计算机涨幅领先,而电子和通信并未跑赢创业板指;2019年期初TMT行业亦均呈现上涨,但伴随半导体景气周期反转和TWS销量放量,同时中美贸易摩擦之后国家对科技创新自主的诉求越来越强烈,带动新一轮科技创新产业(行情300832,诊股)周期,电子和计算机表现较为占优;而传媒和通信并未跑赢创业板指。

1.2、产业周期下TMT“曲折”行情背后的逻辑与启示

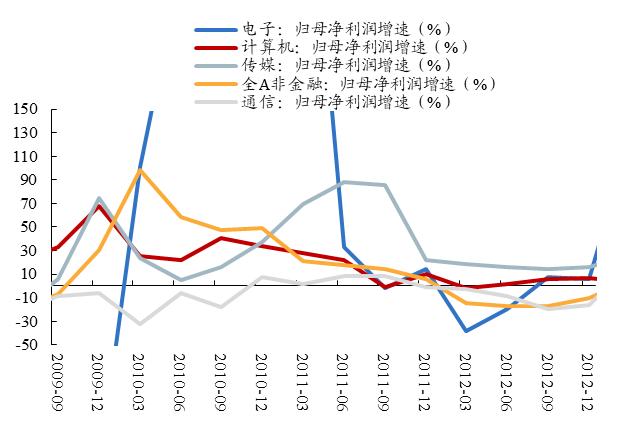

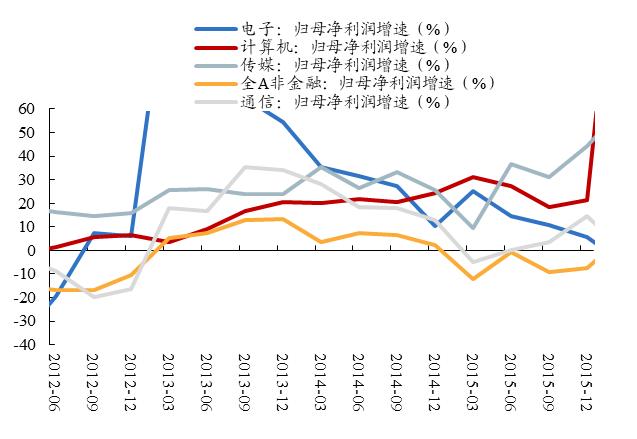

回溯历史上三轮产业周期下,TMT“曲折”表现背后的原因:(1)2010年4月:估值约束叠加贴现率抬升,导致TMT调整。我们以本轮行情表现最为占优的两个行业的平均调整幅度来衡量(下同),本轮TMT调整时间约2.2个月,平均调整幅度约18.91%。期间,TMT估值分位数已升至历史较贵水平,尤其是电子估值分位数高达100%,创历史新高;同时,在国内经济过热的影响下,贴现率明显抬升,从而导致TMT估值收缩。(2)2010年7月:盈利驱动促TMT重回上涨通道。我们以本轮行情表现最为占优的两个行业的平均上涨幅度来衡量(下同),本轮TMT上涨约5.7个月,平均上涨幅度约39.27%。2010Q2财报显示电子、计算机、传媒 CAGR(剔除基数效应)分别为135%、41%和36%,尤其是电子行业利润明显扭亏为盈,成为2010H2其股价贡献的核心动力。(3)2013年4月:TMT超额收益明显扩大,背后是盈利驱动。TMT板块内部行业表现开始出现分化,本轮TMT上涨约5.9个月,平均上涨幅度约94.54%。2013Q1财报显示电子、计算机、传媒 CAGR分别为33%、5%和41%,尤其传媒行业业绩明显回升,且至2014年底,传媒业绩持续成为股价上涨的核心驱动力(行情838275,诊股)。(4)2013年10月:交易过热进入极值,导致TMT调整。本轮TMT板块调整时间约2.5个月,平均调整幅度17.6%。期间,TMT尤其是传媒换手率分位数已升至95%以上,且持续近1.5个月。(5)2014年2月:估值约束叠加贴现率抬升,再次导致TMT调整。本轮TMT调整时间约3.3个月,平均调整幅度约17.94%。期间,TMT估值分位数已升至历史较贵水平,尤其是传媒、计算机等估值分位数均高达85%以上,且期间贴现率明显冲高,导致估值下挫拖累股价表现。(6)2020年7月:业绩支撑电子“一枝独秀”。2020Q2财报披露,计算机、传媒均为负增长,仅电子行业利润录得22.9%增长,促其上涨行情持续至2021年年底。

综上,我们可以从历史复盘中得到以下四点启示:(1)经济“弱现实”、流动性趋于宽松叠加估值处于低位的背景下,基于我们的风格投资时钟框架,成长风格最为占优;(2)产业周期所引导的TMT行情,拉长周期(中、后段)必然是基本面明显改善的支撑;(3)TMT表现分化的本质,亦是盈利增长分化;(4)阶段性调整原因,既可能是“交易过热”(持续1.5个月以上),也可能是“估值高企”,存在回落风险。

图5:2010年TMT表现分化,电子和计算机相对占优

数据来源:Wind、开源证券研究所

图6:2010年电子行业盈利表现最优

数据来源:Wind、开源证券研究所

图7:2013年4月TMT内部行业开始出现分化

数据来源:Wind、开源证券研究所

图8:2013年传媒和计算机盈利表现相对较优

数据来源:Wind、开源证券研究所

图9:2019年下半年TMT内部开始出现分化

数据来源:Wind、开源证券研究所

图10:2019年下半年电子、计算机盈利先后回暖

数据来源:Wind、开源证券研究所

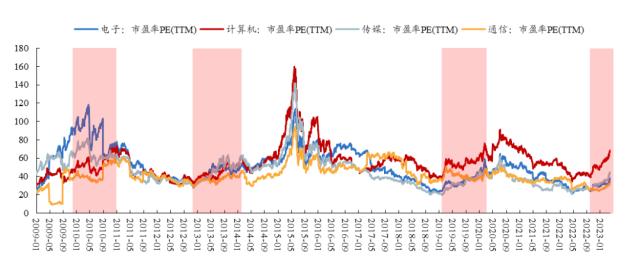

图11:2012年12月和2019年初TMT上涨初期,估值绝对水平均处于低位

数据来源:Wind、开源证券研究所

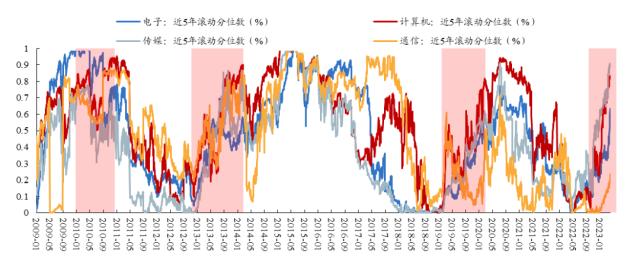

图12:2012年12月和2019年初TMT板块估值均处于近5年低位

数据来源:Wind、开源证券研究所

配置建议:(一)成长风格具备基本面支撑,且受益于流动性与风险偏好弹性或将是市场主线,包括:(1)增配硬科技:机械自动化+半导体>;电力设备(储能、充电桩、光伏);(2)关注计算机、传媒、互联网3.0(数字经济)中的估值合理偏低的方向。(二)券商布局正当时:“赔率”受益于流动性扩张周期,“胜率”静待基本面“反转”。(三)关注央国企提估值逻辑,包括:一带一路、纳入永续增长及提高分红等重要投资方向。

2、市场表现回顾

2.1、市场回顾:市场风险偏好回升,主要指数全部上涨

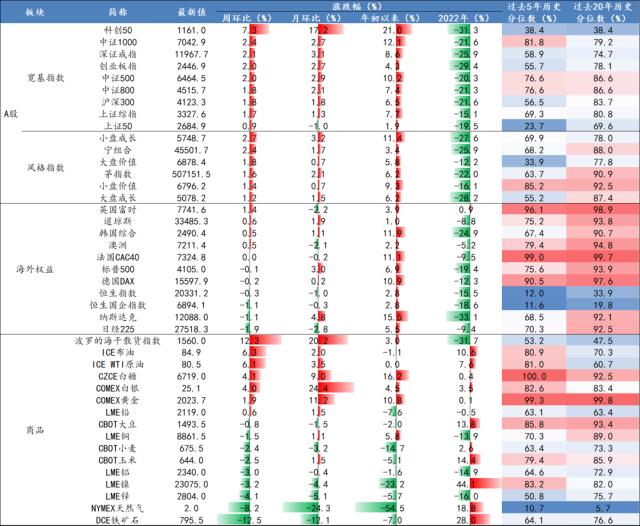

A股方面,本周(4.3-4.7)市场主要指数全部上涨。主要宽基指数全部上涨,科创50(7.3%)、中证1000(2.4%)、深证成指(2.1%)等指数涨幅领先;主要风格指数中,小盘成长(2.7%)、宁组合(2.4%)、大盘价值(1.8%)等指数涨幅领先,整体小盘成长表现相对占优。市场出现上涨的主要原因:(1)近期人工智能、数字经济等主题投资持续演绎,行情表现呈现扩散特征,带动成长板块表现持续占优;(2)部分房企公布3月合同销售面积和合同销售金额,当月同比增长且累计同比降幅收窄,房企销售数据改善或有望带动基本面复苏。

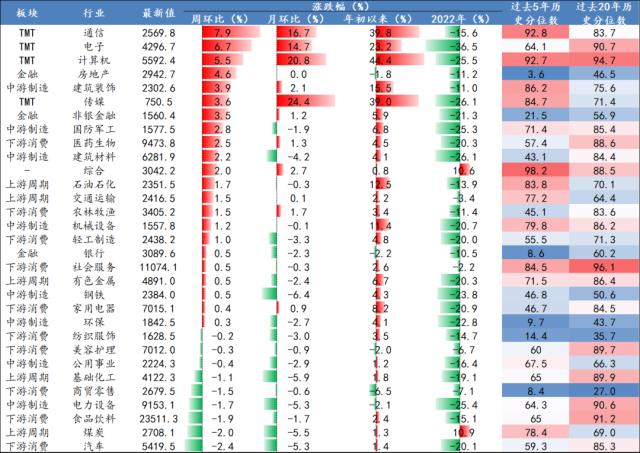

行业方面,本周(4.3-4.7)一级行业涨多跌少。通信(7.9%)、电子(6.7%)、计算机(5.5%)、房地产(4.6%)、建筑装饰(3.9%)和传媒(3.6%)等行业涨幅领先,而汽车(-2.4%)、煤炭(-2%)、食品饮料(-1.9%)等行业跌幅领先。领涨行业的主要原因:(1)通信、电子等TMT板块领涨,主要受益于人工智能、数字经济等主题投资兴起,带动TMT板块继续上涨;(2)房地产,近期万科、招商蛇口(行情001979,诊股)等房企陆续公布3月销售数据,显示整体销售端表现趋势向好,意味着整体需求端或有所好转,带动地产产业链上涨;(3)建筑装饰,受益于央国企改革,或有望迎来估值重估。领跌行业的主要原因:(1)汽车,根据乘联会数据,3月乘用车市场零售159.6万辆,同比持平,增速环比上月回落;(2)煤炭,近期中游开工率趋缓,动力煤价格有所回落。

海外权益市场方面,本周(4.3-4.7)全球主要经济体权益指数跌多涨少,英国富时(1.4%)、道琼斯(0.6%)等指数领涨;而日经225(-1.9%)、纳斯达克(-1.1%)、指数(-1.1%)、恒生指数(-0.3%)等指数领跌。纳斯达克下跌的主要原因:一方面,美国2月职位空缺数出现回落,显示就业市场有所降温,衰退预期上升;另一方面,近期意大利等多国发布禁止使用聊天机器人(行情300024,诊股)CHATGPT,带动相关概念股短期有所回落。

大宗商品方面,本周(4.3-4.7)大宗商品价格涨跌互现,波罗的海干散货指数(12.3%)、ICE布油(6.3%)、WTI原油(6.1%)、白糖(4.1%)、白银(4%)等大宗商品价格领涨,而铁矿石(-12.5%)、天然气(-8.2%)、LME锌(-4.%)、LME镍(-3.2%)等大宗商品价格领跌。领涨大宗商品的主要原因:(1)波罗的海干散货指数,2月5日起欧盟开始禁止从俄罗斯进口石油产品,俄罗斯石油出口运距拉长带动运价上涨;(2)布油、原油,近期多个产油国意外宣布扩大减产规模,或导致年内原油供需基本面偏紧,供给偏紧对油价形成支撑。领跌大宗商品的主要原因:(1)铁矿石,近期螺纹钢开工率上行速度放缓,铁矿石需求放缓,价格回落;(2)天然气,近期天然气处于去库过程,价格回落。

表1:本周(4.3-4.7)国内权益市场主要指数全部上涨,海外权益市场跌多涨少,商品市场涨跌互现

数据来源:Wind、开源证券研究所

表2:本周(4.3-4.7)一级行业涨多跌少,TMT板块遥遥领先

数据来源:Wind、开源证券研究所

2.2、市场估值:A股主要指数估值全部上涨

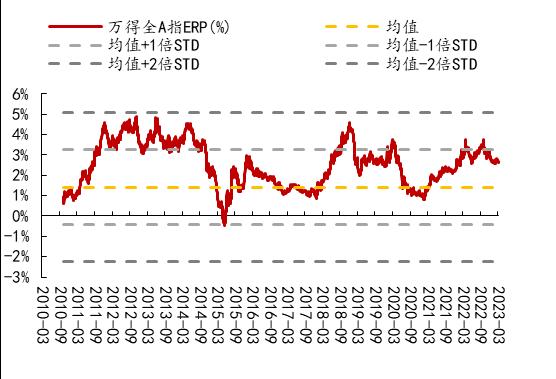

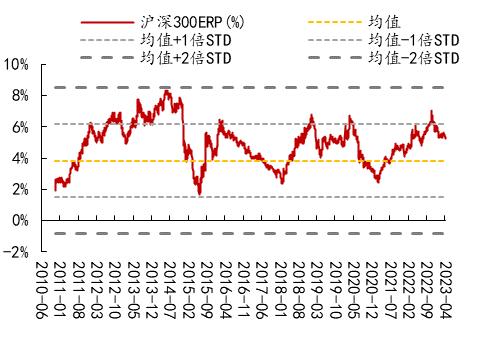

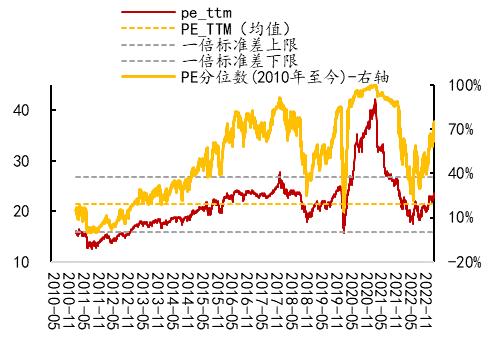

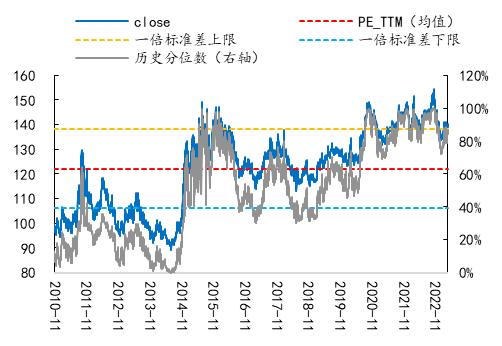

A股方面,本周(4.3-4.7)主要指数估值全部上涨,ERP水平回落,风险偏好回升。从PE(TTM)历史分位数来看,宽基指数创业板指、处于较低历史分位数水平,其中创业板指的估值水平低于“1倍标准差下限”。近一周万得全A的 ERP水平回落,反映市场风险偏好回升。海外方面,本周海外市场主要指数估值水平全部上涨,其中道琼斯涨幅最大。

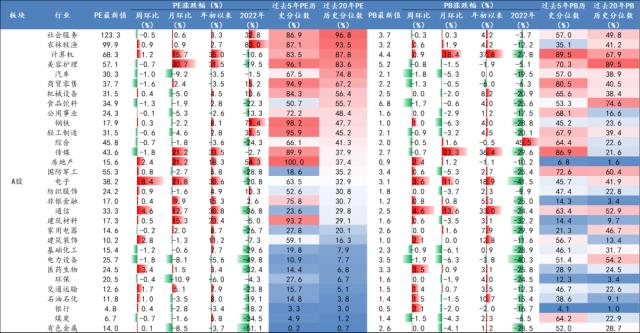

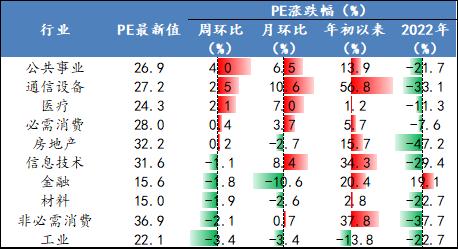

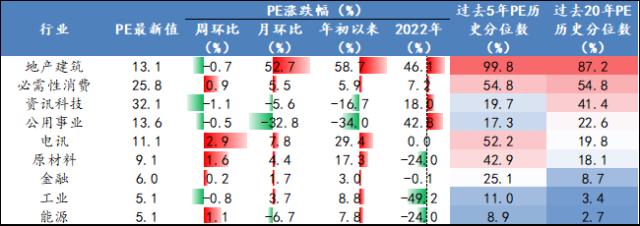

行业方面,本周(4.3-4.7)各行业估值多数上涨。从PE_ttm来看,电子、通信、、建筑装饰等行业估值涨幅领先。

表3:本周(4.3-4.7)A股主要指数估值全部上涨,海外权益指数估值涨跌互现

数据来源:Wind、开源证券研究所

图13:万得全A ERP水平高于均值

数据来源:Wind、开源证券研究所

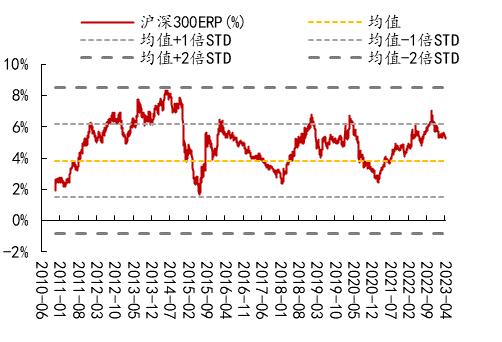

图14:沪深300 ERP水平低于“1倍标准差上限”

数据来源:Wind、开源证券研究所

表4:本周(4.3-4.7)行业估值多数上涨

数据来源:Wind、开源证券研究所

2.3、盈利预期:多数指数盈利预期上调

指数方面,本周(4.3-4.7)多数指数盈利预期上调。主要宽基指数中,中证500(1.3%)、深证成指(0.8%)等指数的盈利预期上调,而中证1000(-1.5%)、创业板指(-1%)等指数的盈利预期下调幅度较大;主要风格指数中,大盘价值(1.3%)、大盘成长(0.8%)等指数的盈利预期上调,仅小盘成长(-1.1%)、(-0.9%)这两个指数的盈利预期下调。

行业方面,本周(4.3-4.7)建筑装饰、纺织服饰等行业盈利预期上调。周期板块中建筑装饰(8.7%)、环保(6.4%)、机械设备(5%)、交通运输(4.4%)等行业的盈利预期上调幅度较大;传统消费板块中纺织服饰(7%)、家用电器(1.7%)等行业的盈利预期上调幅度较大;成长板块中计算机(1.8%)、传媒(0.4%)等指数的盈利预期上调幅度较大;金融板块中房地产(-115.2%)的盈利预期下调幅度较大。

表5:本周(4.3-4.7)多数指数盈利预期上调

数据来源:Wind、开源证券研究所

表6:本周(4.3-4.7)建筑装饰、纺织服饰等行业盈利预期上调

数据来源:Wind、开源证券研究所

3、中观景气度回顾与关注

表7:本周(4.3-4.7)中观行业核心观点和重要信息一览

数据来源:Wind、开源证券研究所

4、市场流动性回顾

4.1、 对“价”的跟踪:国内流动性偏宽松,海外流动性趋紧

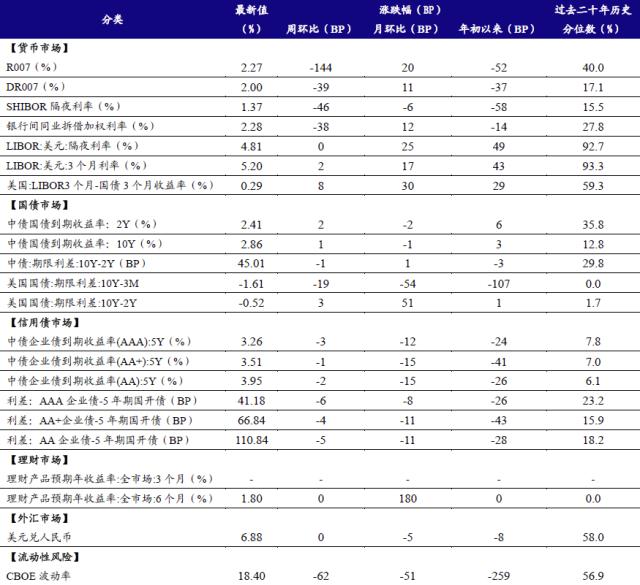

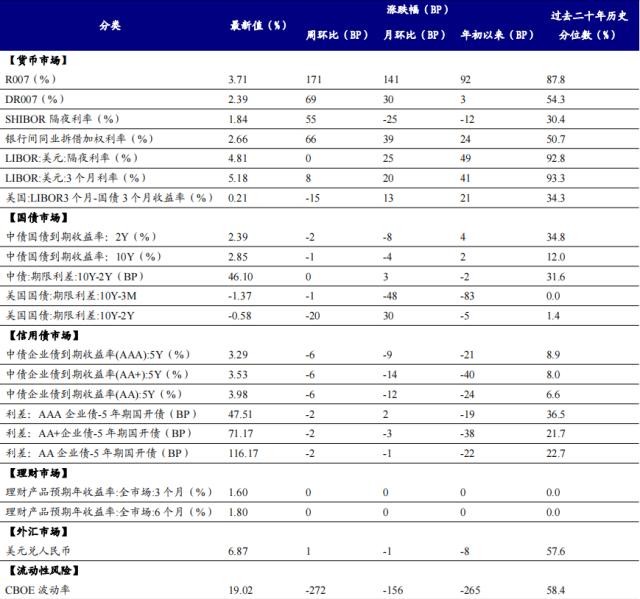

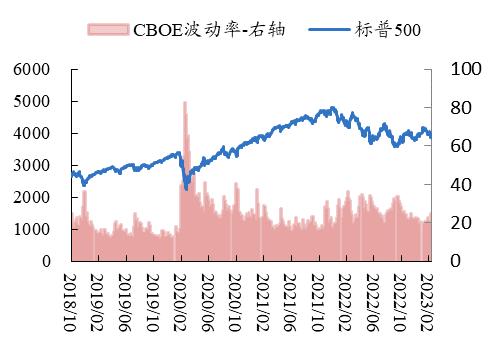

国内流动性偏宽松,海外流动性趋紧。货币市场方面,本周(4.3-4.7)DR007和SHIBOR隔离利率较上周均分别回落了144BP和39BP,银行间流动性偏松;海外市场方面,本周(4.3-4.7)3个月美元LIBOR利率较上周上升了8BP,表明海外流动性亦偏紧。债券市场方面,本周(4.3-4.7)短期国债和长期国债均较上周变化不大,基本持平;10Y与2Y国债期限利差较上周略微回落了1BP,AA企业债与国债信用利差较上周略微收窄,表明市场风险偏好略微有所回升。汇率方面,本周(4.3-4.7)美元兑人民币汇率与上周持平,近一个月人民币汇率略微有所升值大。流动性风险方面,本周(4.3-4.7)CBOE波动率(VIX)趋于回落(62BP),海外市场风险偏好回升。

表8:本周(4.3-4.7)国内流动性偏松,而海外流动性仍偏紧

数据来源:Wind、开源证券研究所

4.2、对“量”的跟踪:内外资交易情绪出现分化、 腾落指数:本周全A上涨个股日均占比仍回落

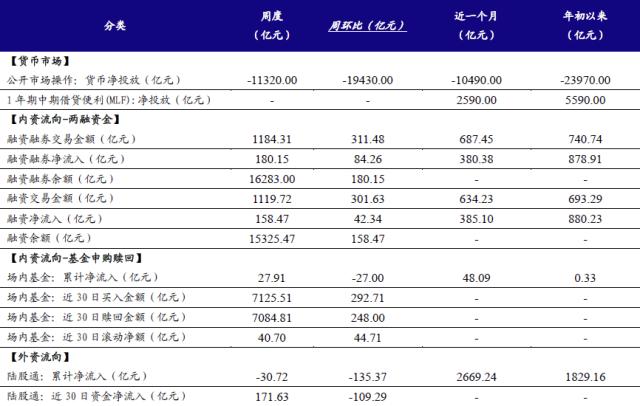

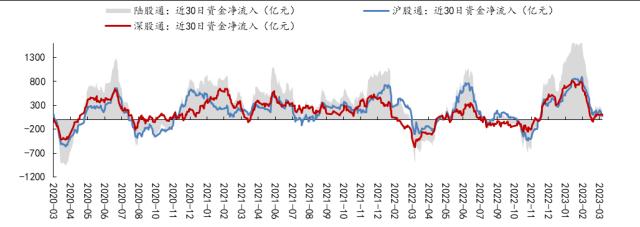

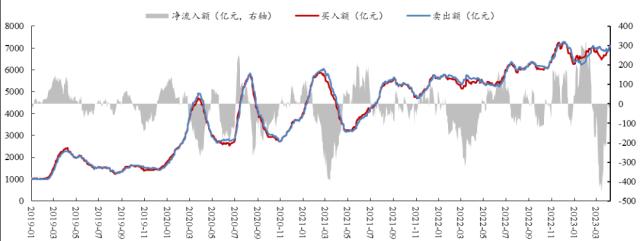

资金方面,本周(4.3-4.7)内外资交易情绪出现分化,主要表现为:(1)内资方面,近一周融资融券处于净流入状态,周度环比上升了83.26亿元;场内基金周度累计值处于净流入状态,但周度环比回落了27亿元;近30日滚动净额亦处于净流入状态,周度环比上升了44.71亿元;(2)外资方面,陆股通资金周度累计值处于净流出状态,周度环比回落了135.37亿元;近30日资金净流入则处于净流入状态,但周度环比回落了109.29亿元。

表9:本周(4.3-4.7)内外资交易情绪出现分化

数据来源:Wind、开源证券研究所(注:融资融券余额、场内基金与陆股通近30日数据为当前最新值,两融交易金额与融资交易金额为日均值,其余数据为累计值)

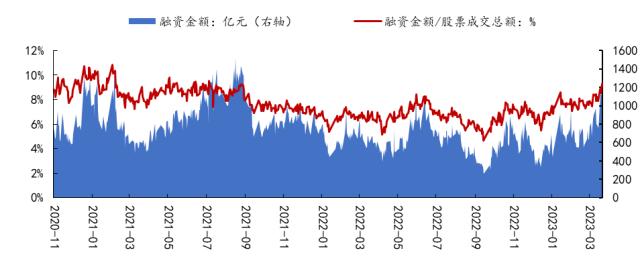

图15:本周(4.3-4.7)融资占成交量比重上升

数据来源:Wind、开源证券研究所

图16:本周(4.3-4.7)陆股通近30日合计处于净流入状态

数据来源:Wind、开源证券研究所

图17:本周(4.3-4.7)场内基金近30日滚动净流入额处于净流入状态

数据来源:Wind、开源证券研究所

5、下周经济数据及重要事件展望

图18:下周全球主要国家核心经济数据一览

数据来源:Wind、开源证券研究所

表10:下周全球主要国家重要事件一览

数据来源:Wind、开源证券研究所

6、附录:海内外市场主要指标全景图

6.1、A股市场主要指标跟踪

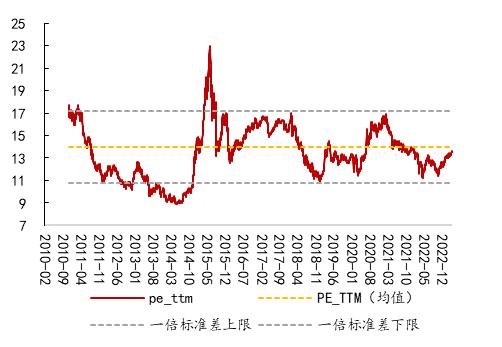

图19:上证指数PE低于均值水平

数据来源:Wind、开源证券研究所

图20:上证指数ERP水平低于“1倍标准差上限”

数据来源:Wind、开源证券研究所

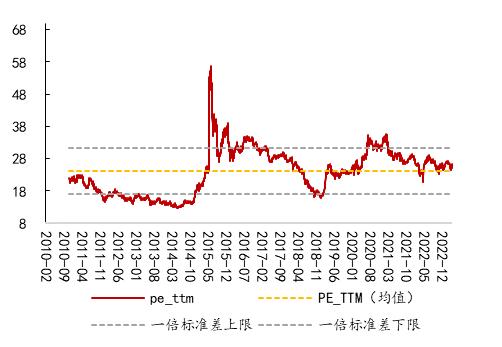

图21:深证成指PE略高于均值

数据来源:Wind、开源证券研究所

图22:深证成指ERP水平低于均值

数据来源:Wind、开源证券研究所

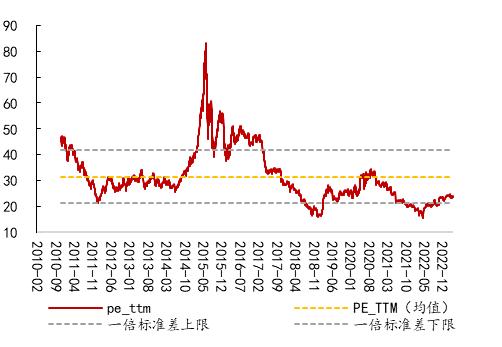

图23:上证50PE低于均值

数据来源:Wind、开源证券研究所

图24:上证50 ERP水平低于“1倍标准差上限”

数据来源:Wind、开源证券研究所

图25:沪深300 PE低于历史均值

数据来源:Wind、开源证券研究所

图26:沪深300 ERP水平低于“1倍标准差上限”

数据来源:Wind、开源证券研究所

图27:中证500 PE高于“1倍标准差下限”

数据来源:Wind、开源证券研究所

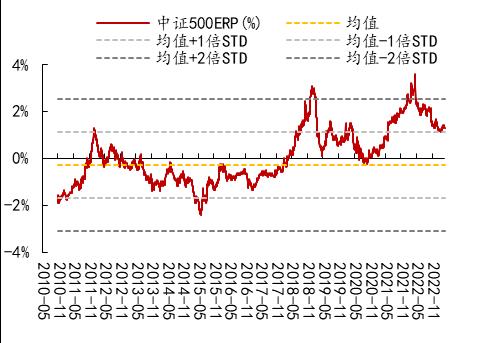

图28:中证500 ERP水平高于“1倍标准差上限”

数据来源:Wind、开源证券研究所

图29:中证1000 PE高于“1倍标准差下限”

数据来源:Wind、开源证券研究所

图30:中证1000 ERP水平高于“1倍标准差上限”

数据来源:Wind、开源证券研究所

图31:科创50 PE高于“1倍标准差下限”

数据来源:Wind、开源证券研究所

图32:科创50 ERP水平低于“1倍标准差上限”

数据来源:Wind、开源证券研究所

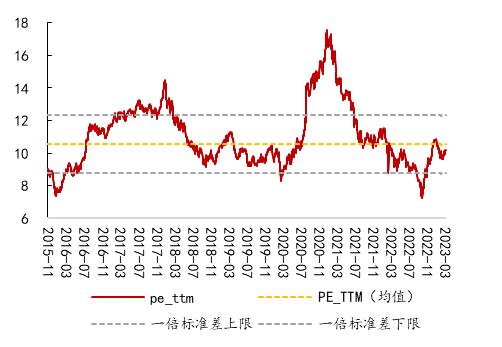

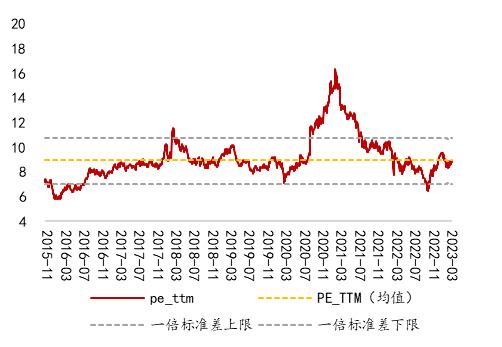

图33:创业板指PE低于“1倍标准差下限”

数据来源:Wind、开源证券研究所

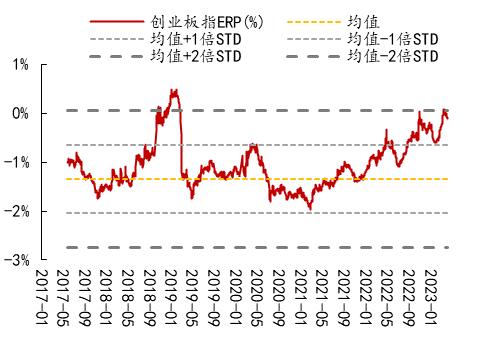

图34:创业板指ERP水平低于“1倍标准差上限”

数据来源:Wind、开源证券研究所

6.2、海外市场主要指标跟踪

图35:SPX500指数PE略高于历史均值

数据来源:Wind、开源证券研究所

图36:纳斯达克指数PE低于历史均值

数据来源:Wind、开源证券研究所

图37:恒生指数PE略低于均值水平

数据来源:Wind、开源证券研究所

图38:恒生指数ERP水平高于均值

数据来源:Wind、开源证券研究所

图39:AH溢价指数高于“1倍标准差上限”

数据来源:Wind、开源证券研究所

图40:美股市场恐慌情绪有所上升

数据来源:Wind、开源证券研究所

表11:本周(4.3-4.7)美股行业涨跌互现

数据来源:Wind、开源证券研究所

表12:本周(4.3-4.7)港股行业涨跌互现

数据来源:Wind、开源证券研究所

表13:本周(4.3-4.7)美股行业估值涨跌互现

数据来源:Wind、开源证券研究所

表14:本周(4.3-4.7)港股行业估值涨跌互现

数据来源:Wind、开源证券研究所

7、风险提示

(1)国内经济复苏不及预期;(2)美国货币政策超预期;(3)工业用电未见明显扭转;(4)历史经验具有一定局限性,未来可能存在变化。