中国内需上行之际正逢海外需求回落之时,国内行业景气度出现明显的“内外需切换”形态。近期一些行业出现“价格战”的局面也和内外需相对强弱转换有关。此前外需拉动板块若经历产能扩张,价格下行压力可能凸显。另一方面,内需、尤其是此前受疫情压制的服务业需求快速释放,而其产能经历3年的整合、退出,定价权反而明显上升。我们认为,一些行业不仅营业收入有望回到19年、甚至更高;经营杠杆和利润率扩张可能同时推动盈利能力明显超过2019年水平。

摘要

2022年底中国优化防疫政策后,消费、出行、跨境交流等需求明显回升,基建开工和地产交易回暖趋势也日益明晰。然而,中国内需上行之际正逢海外需求回落之时,国内行业景气度出现明显的“内外需切换”形态。近期一些行业出现“价格战”的局面也和内外需相对强弱转换有关。毕竟,此前三年“外需强、内虚弱”环境下,产能布局已然发生变化。此前外需拉动板块若经历产能扩张,价格下行压力可能凸显。另一方面,内需、尤其是此前受疫情压制的服务业需求快速释放,而其产能经历3年的整合、退出,定价权反而明显上升。我们认为,一些行业不仅营业收入有望回到19年、甚至更高;经营杠杆和利润率扩张可能同时推动盈利能力明显超过2019年水平。<?XML:NAMESPACE PREFIX = O />

本文利用工业企业、工业生产、出口、消费等一系列行业产能和需求的宏观数据,拼接出一个自上而下的中观“景气度图谱”、从供需两方分析这一命题。

1.2023年,中国需求增长增量在何方?

今年需求回升的主线是防疫政策调整后的内需恢复叠加前期累积需求集中释放,包括出行、社交活动及相关消费,基建实物工作量上升,而地产需求体现政策宽松+增长预期好转的正向激励。

・ 消费、尤其服务消费:防疫政策优化之时,即使不完全回补此前“缺口”,餐饮、旅游等行业收入较疫情前的趋势(一年内)有超3成的回升空间(参见《再论中国消费回升的空间》,2023/01/15),此外,各类“消费场景”恢复将带动服装鞋帽、化妆品、金饰、饮料零食等需求全面回升。

・ 可选消费、基建和地产完工链相关工业品:内需驱动的原材料需求韧性更强,如部分有色金属、建材等。此外,地产成交和基建相关消费需求也将受提振,如家装、家电、家具等。但家电家具也将受出口下行影响。

2. 2020-22年,哪些行业产能整合、出清更明显;哪些逆势扩张?

・ 上游(高耗能)原材料、供应和大量可选消费行业整合度明显提高。包括油气,钢铁,有色金属,煤炭等。消费品如服装、家具、文娱等产能也更为紧凑。此外,传统车企产能仍在出清中。消费行业中,服务消费行业产能出清最为猛烈、相对而言,供需缺口也最大。

・ 产能扩张的行业包括水泥、化纤、家具、电气、新能源等,部分受此前出口需求支撑。他们的产能利用和盈利水平均低于工业企业平均。

3. 景气度的“sweet spot”在哪里?

与消费场景更相关的可选消费品、地产相关(但受外需影响较小的)消费品、以及服务消费均受产能整合及需求回升双重推动,定价权或明显上升。

另一面,产能扩张较快,但受外需影响较大行业的定价权和盈利能力可能短期承压,包括通信电子、新能源设备、运输设备、橡胶塑料等行业。

早期价格信号已经开始显现。今年,内需主导大宗商品走势更强。社交、商旅相关服务业价格同样全面、持续走高。同时,外需主导产品价格明显承压。

风险提示:外需超预期下跌,内需回升不及预期。

正文

1.2023年,中国需求增长增量在何方?

今年需求回升的主线是防疫政策调整后的内需恢复,叠加前期累积需求的集中释放,包括出行、社交活动及相关消费,基建实物工作量上升,而地产需求体现政策宽松+增长预期好转的正向激励。具体而言:

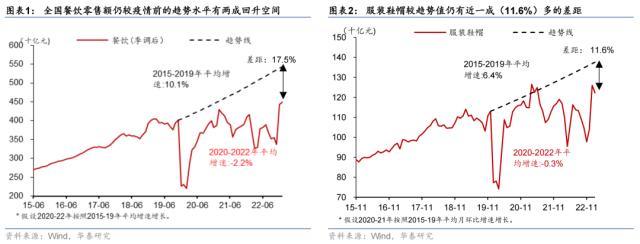

・消费、尤其服务消费随着有较大回升空间:防疫政策优化之时,即使不完全回补此前“缺口”,餐饮、旅游等行业收入较疫情前的趋势(一年内)有超3成的回升空间,此外,各类“消费场景”的恢复将带动服装鞋帽、化妆品、金饰、饮料零食等需求全面回升。如我们在《QA: 消费需求修复空间几何?》,2022/12/25)中所分析,一方面,线下体验式消费需求(餐饮、商务活动、服装、旅游等)可能随着内需回暖及防疫政策调整大幅回升,同时,服务业回暖带来的低收入人群收入修复也可能提振大众消费持续回升――截至2022年12月,餐饮零售/服装鞋帽等大众消费品较疫情前的趋势水平仍有37%/24%的回升空间,并在2023年1-2月收窄至17.5/11.6%(图表1和2)。

・ 可选消费、基建和地产完工链相关工业品:内需驱动的原材料需求韧性更强,如部分有色金属、建材等。此外,地产成交和基建相关消费需求也将受提振,如家装、家电、家具等。但值得注意的是,家电家具也将在一定程度上受到出口下行影响。1-2月工业增加值同比明显回升,电气机械、能源开采、金属冶炼、运输设备增速明显;此外,截至 2023 年 2月,家具、家电、装潢三项加总当月零售增速为-1.2%,低于总零售额增速3.5%,但较2022年12月的同比增速-10.9%大幅回升;其中家具及建筑类、家用电器销售较潜在趋势值仍有 16.0%/16.5%的差距,对比2022年12月差距分别为-22%/-25%,回升斜率较快(图表3和4)。

2. 2020-22,哪些行业产能整合、出清更明显;哪些逆势扩张?

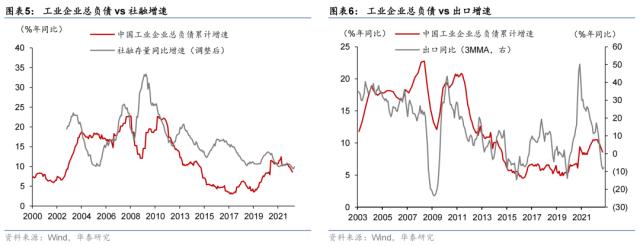

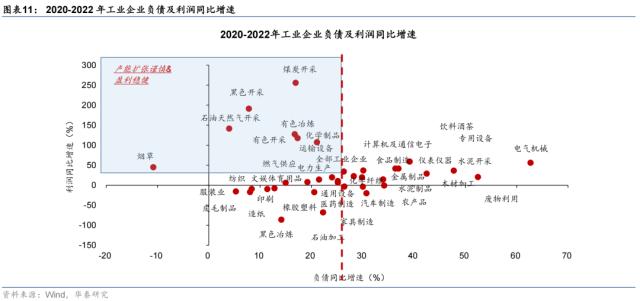

2020-22年,在经历了一轮供给侧去产能周期后,工业企业总负债的同比增速有所回升、与名义GDP增速及社融增速基本吻合、但已经从20%放缓至10%以内的水平,相较于04-05年和09-10年比需求增长更“激进”的产能投资周期而言,本轮产能扩张仍较为“保守”。2015-2018年的去产能周期叠加供给侧改革和环保督查,产能周期逐步下行,工业企业总负债增速持续低于社融总量的增长,也低于名义GDP增速及PPI增速。2020年下半年以来,全球疫后复苏推高PPI、中国产业链优势进一步强化带来出口同比持续高企,工业企业盈利持续改善,负债同比增长回升、与名义GDP增速及社融存量同比基本吻合、但仍远低于出口增速及PPI同比(图表5)。

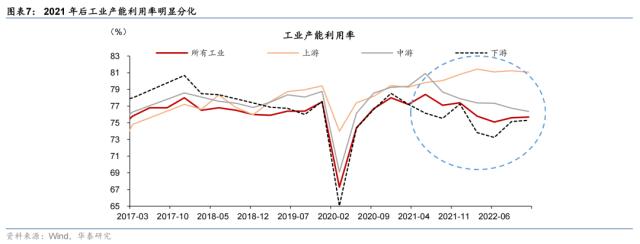

此外,本轮制造业产能周期的结构分化明显――虽然整体工业产能利用率在2021年以后仍在下行通道、显示工业企业整体的“产能过剩”仍有拖累,但在2021年“碳中和”约束等限制背景下、上游产能利用率持续回升、工业品价格的持续走高也从侧面表明不同制造业行业的行业格局、产能出清状况面临较大差异(图表6)。我们通过对比企业负债同比增速、企业数量变化、企业盈利水平等多个角度衡量不同行业的产能扩张、行业出清的程度,具体而言:

具体而言,上游(高耗能)原材料、电力供应和大量可选消费行业整合度明显提高。包括,油气,钢铁,有色金属,煤炭等。消费品如服装、家具、文娱等产能也更为紧凑。此外,传统车企产能仍在出清中。

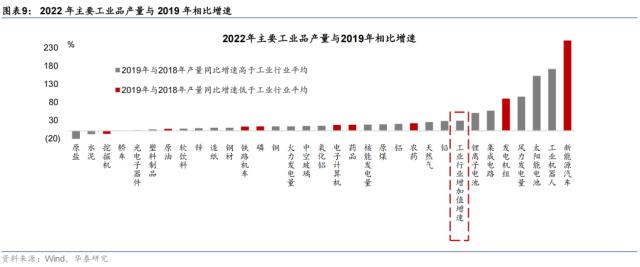

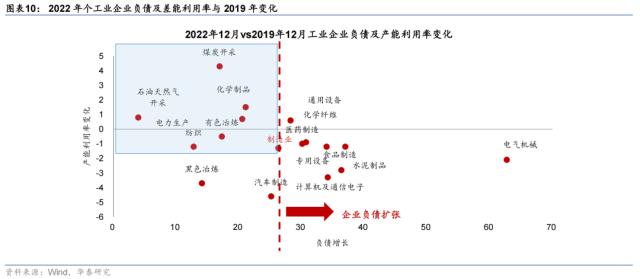

・ 上游原材料开采(石油天然气/铁矿石/有色/煤炭开采)、有色冶炼、化学制品、运输设备、电力生产等行业相较于需求回升、而产能扩张较为有限。从工业各行业企业总负债变化来看――大部分在2017-19产能投资相对较低的行业,其在2020-2022年期间的产能扩张仍较为谨慎,上游钢铁(黑色开采、冶炼)、煤炭以及高耗能行业(化学制品、有色金属开采冶炼、石油开采加工)的总负债增速低于全部工业企业总负债增长的平均水平(图表8和9)。

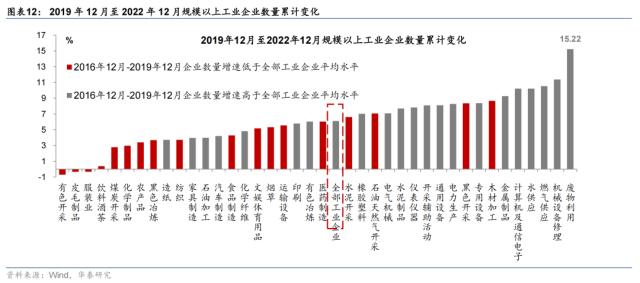

・ 消费行业中,服务消费行业产能出清最为猛烈、相对而言,供需缺口也最大。疫情期间,居民服务业景气度持续下行且持续低于疫情前水平,服务业企业利润维持低位,酒店、餐饮等大量服务业产能有明显收缩。以受疫情影响最为直接的餐饮企业为例,企查查数据显示,2022年1月1日截至11月28日,2022年餐饮相关企业共注销吊销49.5万家;全国餐饮企业门店数量则从2019年的999万家下行至2022年的898万家(图表13和14)。此外,内需相关消费品制造业企业数量增速也明显放缓――比如皮毛制品、服装、农产品(行情000061,诊股)、纺织、烟草等。

・ 而在2020-22年产能实现较大扩张的行业包括水泥、化纤、家具、电气、新能源等、部分受此前出口需求支撑,但总体而言,这些行业的产能利用率和盈利水平均低于工业企业平均。其中,新能源相关工业品产量(锂离子电池、风力发电量、太阳能(行情000591,诊股)电池产量、)大幅上升,机械设备(集成电路、发电机组、工业机器人(行情300024,诊股))产量上升同样显著,对应电气机械和计算机及通信电子设备制造业负债增速持续提升(图表10-12)。

・ 此外,汽车制造企业数量从17-19年的高于平均增速增装转为增速低于平均水平,考虑到新能源汽车产能快速增长而轿车整体产量平淡,传统车企或在加速出清。

3.景气度的“sweet spot”在哪里?

与消费场景更相关的可选消费品、地产相关(但受外需影响较小的)消费品、以及服务消费均受产能整合及需求回升双重推动,定价权有望明显上升。具体看――

・ 2020-2022年期间,可选消费相关行业的产能扩张低于制造业整体水平、整体的盈利水平也低于制造业平均。比如制鞋业、纺织服装、家具及文化娱乐等行业,但随着疫情影响消退、消费回暖、定价权亦有望上行。今年以来,可选消费品及与旅游出行等线下体验式消费均大幅回升,且上行斜率较为陡峭:2023年1-2月餐饮消费同比上行9.2%,服装鞋帽消费同比上行7.0%,烟酒消费同比上行9.7%;餐饮/服装鞋帽消费额较疫情前趋势值的差距亦从2022年的12月的37%/24%快速收窄至2023年1-2月的17.4%/11.1%,回升斜率较为陡峭。旅游出行方面,年初至今18城地铁客运量累计同比上行14.9%,而CPI中旅游分项同比从2022年12月的3.9%大幅上行至1-2月累计的7.1%,均显示居民旅游出行活跃度快速回升。

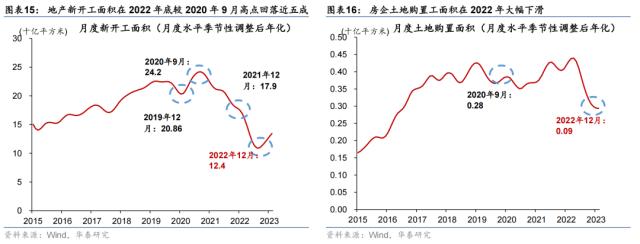

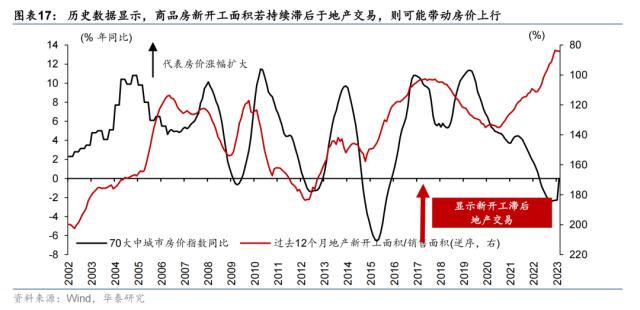

・ 2023年随着地产需求企稳、地产周期或已迎来拐点,在产能仍然偏低的情况下,地产产业链相关行业消费品定价权有望回升、以及部分城市房价可能面临上行压力。1-2月地产销售面积和金额同比跌幅分别从12月的-31.5%和27.7%显著收窄至3.6%和0.1%,且高频数据显示3月后地产基本面修复有望继续提速:截至3月17日,60城新房成交面积同比增速扩张至57.4%。在地产新开工仍然偏低,且地产商在手现金流季环比折年增速仍处在-10%以下区间的情况下,地产产能的回升可能仍需时日,部分需求回升较快且现有库存较低的一二线城市可能面临房价上行压力。2020年前的历史数据显示,商品房新开工面积若持续滞后于地产交易,则可能带动房价上行,2020年后,受地产周期持续下行影响,销售面积/新开工面积(过去12个月累计)与70大中城市房价指数同比增速走势一度分化,但2023年后,二者之间的剪刀差有所收窄,房价可能面临一定上行压力(图表15-17)。

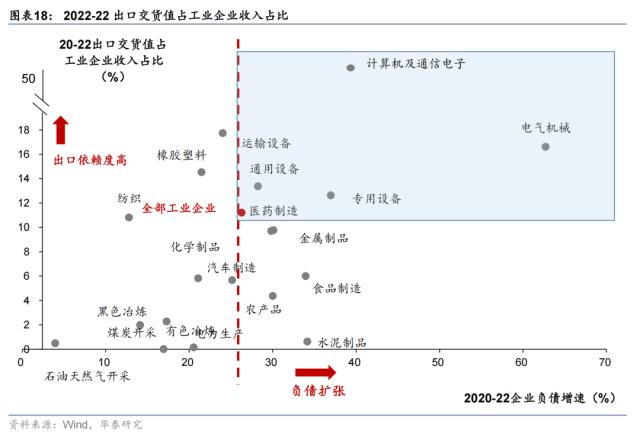

另一面,产能扩张较快,但受外需影响较大行业的定价权和盈利能力可能短期承压。随着全球制造业周期继续走弱,拉动出口增速进一步下滑,或拖累出口依赖度较高的制造业行业需求回落。比如计算机及通信电子、电气机械、专用设备、通用设备、运输设备、橡胶塑料等行业,过去3年随着盈利回升企业产能扩张加快、出口依赖度也高于工业企业平均水平,今年可能面临定价权减弱、价格或有承压(图表18)。

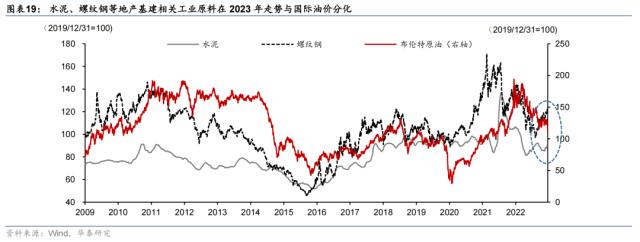

往前看,一些价格信号或许已经显现――2023年以来,内需主导大宗商品较外需主导走势更强,显示中国内需回升对部分工业品价格有较强的拉动作用。受海外制造业周期仍在磨底叠加美国加息周期影响,石油等外需主导大宗商品自2023年后持续偏弱,布伦特油价2023年至3月22日供给下行超过10%。另一方面,部分内需主导大宗商品,如水泥,黑色及有色金属价格,则在2023年走高:受我国开年后基建复工进程较快,地产需求上行影响,水泥/铁矿石/螺纹钢/铝材价格分别较2023年1月3日上行4.0%/9.6%/7.8%/0.6%,而与交通、电器设备制造等行业相关的铜价同样上行4.8%%,走势均与油价产生分化,显示中国需求回暖可能持续推升相关工业原材料价格,从而传导至下游制造品并推升PPI(图表19-21)。

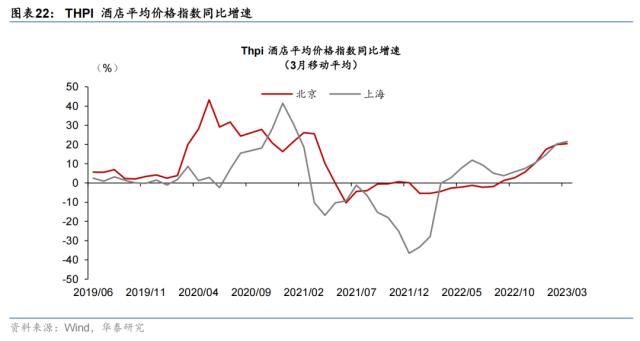

受经济复苏居民旅游出行需求快速上行影响,商旅相关服务业价格同样持续走高。2023年1季度,居民消费倾向快速回升,叠加疫情期间受抑制的商旅及出行需求快速释放,相关服务业需求迅速上行,在服务业企业疫情期间总体数量减少的情况下,商旅相关服务业价格持续走高。酒店价格方面,THPI酒店平均价格指数显示,上海及北京的酒店价格同比增速(3月移动平均)均在2023年后快速上行,3月分别录得20.2%/21.5%,较2019年同期水平上行51.9%/9.2%;机票及旅游价格方面,2023年2月,CPI中机票及旅游分项同比增速均大幅上行,分别上行19.9%和3%,显示旅游服务业相关价格持续上行(图表22)。

风险提示:

1)海外风险蔓延、外需超预期下跌、拖累国内出口增速;

2)内需回升不及预期、稳增长政策不及预期