信达证券(行情601059,诊股)宏观团队

核心观点

新加坡:就业和收入双重回归下的消费回暖。疫情发生后,新加坡一直依靠净出口和投资来拉动经济,但防疫放开后私人消费开始成为经济修复的驱动项。私人消费修复得益于两方面因素。一方面,疫情防控措施放开后,消费场景重现,人流量恢复趋势十分明显。另一方面,新加坡就业市场弹性较大,劳动力市场持续修复,新加坡居民工作收入也基本回到疫情前趋势水平。消费复苏节奏上,新加坡零售销售已经回到疫情前水平,但餐饮服务修复还有空间。由于新加坡疫后经济修复中面临高通胀,新加坡选择收紧政策。政策收紧对冲了经济预期的改善,新加坡股市不涨反跌,价值跑赢成长。汇率受海外流动性影响比较明显。

越南:反弹节奏快,三产全面复苏。在疫情期间越南一直依靠工业和建筑业拉动经济,放开后越南经济的恢复主要靠服务业的快速增长。从修复程度上看,服务业已经恢复到疫情前同期水平,背后或受到人流量强劲恢复的驱动。疫后越南为遏制通胀风险,央行收紧货币政策。在资产表现上,受地产和挤兑风险拖累,股市小幅反弹后延续下跌趋势。此外,受美联储加息的影响,越南盾汇率先贬值后升值。

日本:二次感染冲击下的弱修复。从结构上看,经济增长的主要拉动项由早期的政府消费、公共投资转向私人投资,放开后则转向私人消费。但日本私人消费的复苏偏弱且具有两大特点:1)服务消费修复速度一直慢于商品消费。2)商品消费中,半耐用品消费表现较为强势。消费没能回到疫情前水平主要是受到服务消费的拖累,而日本服务消费弱修复或是受到二次感染峰值的影响。尽管放开后日本也面临高通胀,但不是内需推动型通胀,因此在相当长的时间内日本央行仍维持宽松政策以支持经济。在资产表现上,股市震荡偏强,涨幅有限。结构上,防疫放开后3个季度,必选消费和医疗行业表现较强。必选消费跑赢可选消费,而必选和医疗均跑赢大盘。汇率同样经历从贬值到升值的过程。

亚洲经济体疫后经验对中国的启示。我们认为中国在防疫措施优化后的通胀风险或低于这些亚洲经济体,因为我们现在面临的通胀环境已经不同。因为日越新放开防控措施时正值全球通胀蔓延期,经济体的高通胀大多是输入性通胀。而我国调整防疫措施时,全球通胀已经进入下行通道。新的感染峰值对经济的制约可能落在Q2-Q3之间,但冲击风险或在减小。在资产表现上,疫后中国股市或比亚洲经济体的疫后表现更好。一是我国的货币政策还处于偏宽松的状态,对股市更为利好,二是全球流动性收紧的冲击在减弱。

风险因素:全球疫情反复态势超预期;各国货币政策收紧进程超预期。

正文

一、防疫放开后经济体感染路径的同与不同

对比新加坡、越南和日本的感染情况,放开防疫措施后其感染路径演变既有相同之处,亦有不同之处。

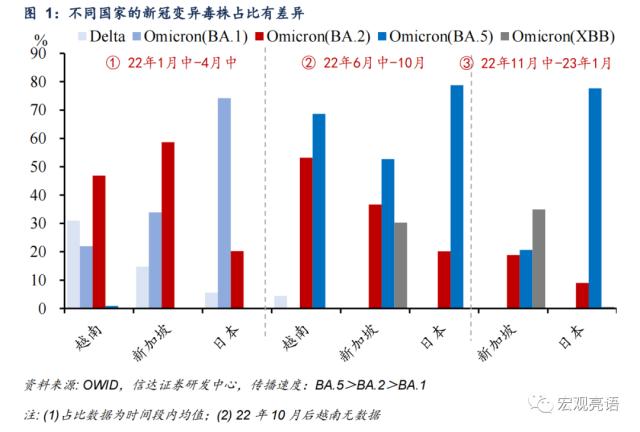

一方面,不同经济体感染峰值高度和经历峰值的时间点存在差异。2022年以后,大多国家的新冠感染主要是由 Omicron变异株引起。但不同的变异株传播速度不同,因此不同国家放开防疫措施后感染峰值高度和经历峰值的时间点存在差异。将 2022年经济体感染划分为三个阶段,可以看到各国国内优势变异株占比存在明显差异。

1)阶段一:2022年1月中-2022年4月中。越南和新加坡都经历了一波明显的感染高峰,而当时越南和新加坡的优势毒株是 BA.2,日本优势毒株是 BA.1。2)阶段二:2022年6月中-2022年10月。越南和新加坡都经历了一波明显的感染高峰,当时越南、日本和新加坡的优势毒株都是 BA.5。3)阶段三:2022年11月中-2023年1月。越南和新加坡已经明显好转,而日本仍在经历感染峰值,此时日本优势毒株仍是 BA.5,且占比高达 77.67%,新加坡 BA.5毒株占比已经从上一阶段的 52.7%下降到了 20.67%,而越南新增确诊较少,毒株占比暂无数据。

另一方面,这些经济体整体感染演变也存在两点相同之处,或可为中国提供经验和借鉴。

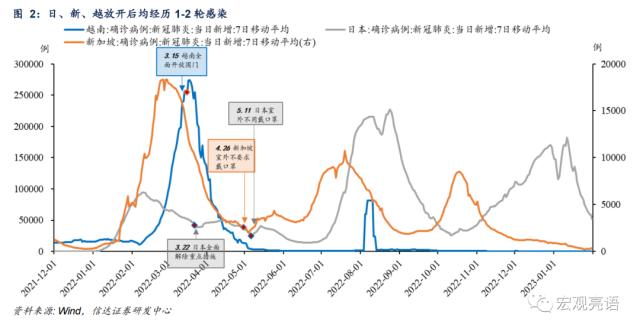

一是在放开之后,基本上会迎来1-2轮的感染峰值。新加坡去年 4月放开疫情管控后,分别在去年 7-8月和 10-11月经历了两轮感染峰值;越南自去年 3月放开疫情管控后,分别在去年 3月和 8月经历了两轮感染峰值;而日本同样自去年 5月解除戴口罩限制后,在去年 8、 9月和 12月底分别经历了两轮感染峰值。

二是相邻感染峰值之间间隔1-2个季度。2022年 3月越南开放国门后,确诊病例进入一轮峰值,在 4月底基本结束了这一轮峰值,约 4个月后再次经历一轮感染。新加坡在去年 4月放松戴口罩限制后,同年 7月进入一轮感染峰值,此后同年 10月再次进入一轮新的感染峰值,中间约间隔 3月。日本在去年 5月放松口罩限制后,同年 7月开始进入一轮感染峰值,同年 10月基本结束了这轮峰值,此后 22年 12月 -23年 1月再次进入新一轮峰值,中间约间隔 5、 6个月。这个时间间隔长度可能和群体抗体免疫以及新冠毒株的变异速度有关。

过去疫情和严格防控措施对经济增长产生了影响,那么在疫情防控措施放开后新加坡、越南、日本这些国家经济恢复与股市表现如何,我们逐一进行梳理。

二、新加坡疫后经济复苏路径

2.1实体经济:就业和收入双重回归下的消费回暖

2020年-2022年新加坡防疫政策的变化可划分为 “严格管控-过渡-逐步放松-全面放开”四个阶段。

1)严格管控阶段(2020.3-2020.6)。2020年 1月新加坡出现首例新增确诊病例, 3月开始出现新冠死亡病例,部分办公场所被关闭。由于 2020年 3月的新冠病例大约有 70%是境外输入,新加坡卫生部建议居民推迟所有出国旅行。随着感染人数逐渐增多,新政府开始实施严格的疫情管制措施,包括外出佩戴口罩和入境居家观察。

2)过渡阶段(2020.6-2021.7)。2020年 6月新加坡疫情略有好转,同时严格的防疫政策压制了经济的恢复, 2020年二季度 GDP同比增速降至 -11.9%,在经济下行压力下新加坡致力于成为 “适应新型冠状病毒的国家 ”( covid-resilient nation)。为此新加坡划分三个阶段进行重新开放,包括重新开放办公场所、放松社交性聚集人员规模限制、恢复大部分社会活动。尽管在过渡阶段,新加坡曾因德尔塔毒株传入而收紧防疫政策(增加入境人员隔离天数、关闭部分办公场所、限制人员聚集),但 2021年 6月后政策又开始放松。

3)逐步放松阶段(2021.7-2022.3)。由于德尔塔病毒传播性强,新加坡在疫苗接种率达八成( 2021年 8月)且重症感染者得到有效救治后,防疫政策才开始转向逐步放松阶段。新加坡开始减少入境人员隔离天数,对不同地区入境人员实施不同隔离措施,谨慎开放边界。 2021年 10月起,新加坡放宽人员聚集限制及口罩佩戴限制,对感染者的隔离要求由集中隔离转变为居家隔离。

4)全面放开阶段(2022.4以后)。2022年4月新加坡解除入境限制,逐步落实所有员工返岗,放开人员聚集限制,放开室外口罩佩戴限制。

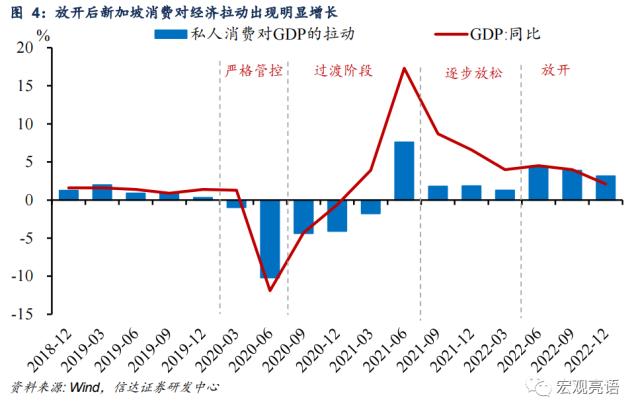

新加坡私人消费反弹带动经济增速回升。去年 4月新加坡疫情防控措施放开后, 2022年第二季度新加坡私人消费支出水平已经超过 2019年同期,当季私人消费对 GDP实际同比拉动率为 4.39%,第三季度私人消费对 GDP的拉动率仍保持在 3%以上,是新加坡放开防疫措施后经济修复的主要驱动项。在消费回暖的拉动下,新加坡经济增速也在逐步回升。

疫情防控措施放开后,新加坡私人消费支出明显上升,甚至超过疫情前2019年的同期水平,主要是两方面因素。

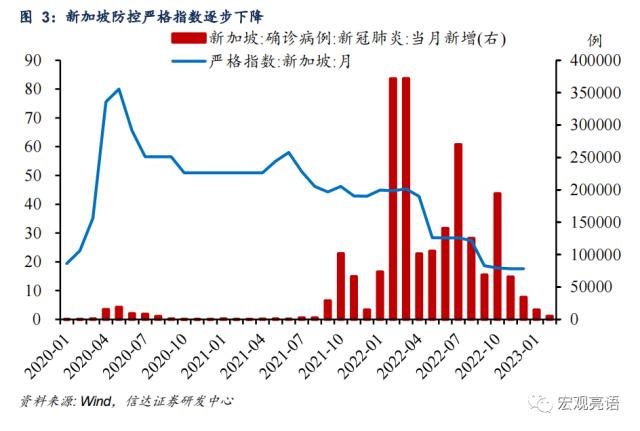

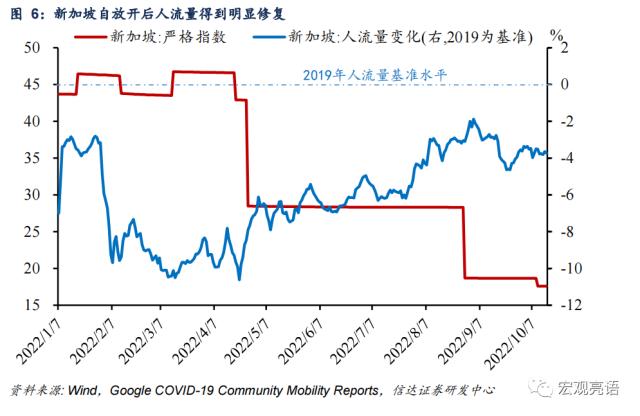

一方面,疫情防控措施放开后,消费场景重现,人流量恢复明显。2022年一季度,新加坡的防控严格指数仍维持在 40以上,此时人流量变化处于相对低位。但 2022年 4月 26日后新加坡要求所有员工返岗、不再限制社交性聚集,此时严格指数回落到 30以下。与之相对应,新加坡人流量从 5月起进入逐步修复阶段,尽管还没有回到 2019年的基准水平,但整体恢复趋势十分明显。

另一方面,新加坡就业市场弹性较大,而且居民工作收入也基本回到疫情前趋势水平。新加坡的私人消费复苏,不仅是消费场景重新回归,还有就业和收入修复的双层加持。

1)就业端上,新增就业人数强劲,劳动力市场持续修复。新加坡的外来人口占比将近三分之一,入境限制解除有利于外劳的输入,尤其是劳动密集型的服务业。再加上消费场景限制解除以后,服务业的景气度提升会带来劳动力市场的需求增加。去年 4月以来,随着边境管制显著放宽,雇主开始招聘员工填补空缺、应付增加的需求。可以看到新增就业人数显著上升,甚至高于疫情前水平。劳动力市场的失业率也继续下降。

2)收入端上,新加坡居民收入已十分接近疫情前的趋势水平。过去受到疫情的影响, 2020年和 2021年新加坡居民每月工作收入均值分别较 2019年下降 0.64%和 19.35%,而防控放开后 2022年新加坡居民每月工作收入均值已得到快速修复,不仅高于 2019年水平,而且十分接近疫情前( 2015-2019年)的趋势水平。

消费复苏节奏上,新加坡零售销售已经回到疫情前水平,但餐饮服务修复还有空间。自 4月疫情放开以后,新加坡零售销售和餐饮服务都出现了进一步修复,其中零售销售已经回升到了疫情前同期水平( 2018-2019年),而餐饮服务尚未回归到疫情前,仍有修复空间。

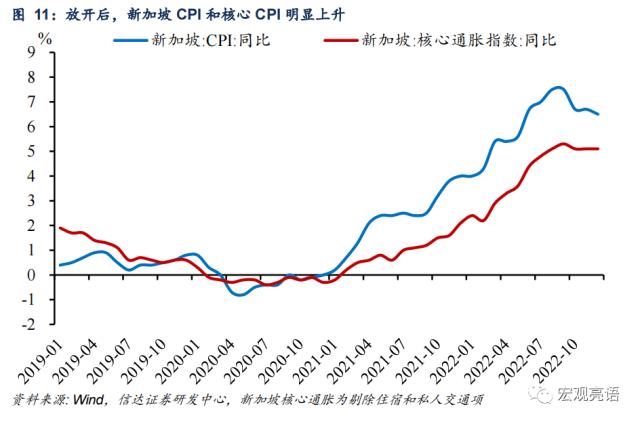

为控制疫后高通胀,新加坡选择收紧货币政策。新加坡作为小型开放经济体,在海外经济体通货膨胀率较高、全球供应链受阻的情况下,容易受到输入型通胀的冲击。 2022年前期全球通胀处在进一步蔓延阶段,受此影响,新加坡通胀也处于比较高的水平, 2022年 12月新加坡通胀为 6.5%,与美国 12月的通胀水平一样高。在防疫措施放开、经济取得初步反弹的时候,为控制通胀水平,新加坡金融管理局选择再次收紧货币政策。

2.2资产表现:防疫放开后股市震荡,汇市波动加大

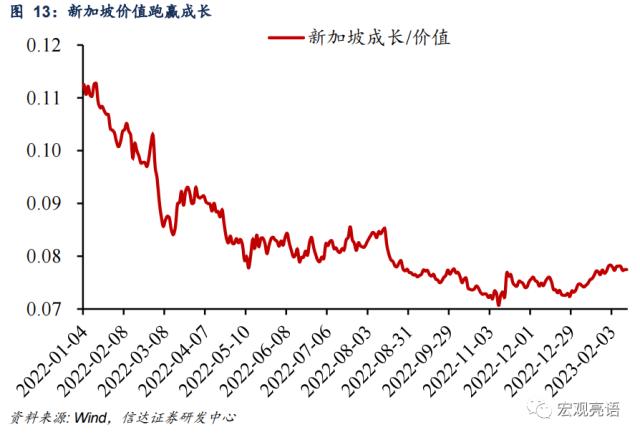

1)股市方面,受紧缩政策制约,新加坡股市不涨反跌。新加坡疫情管控放开后,经济增速有所好转,但是新加坡海峡指数不涨反降,这主要是受到新加坡国内货币政策收紧的影响。 2022年 4月 14日,新加坡金融管理局发布政策声明称,为抑制通货膨胀,金管局将进一步收紧货币政策,重新设定新加坡元名义有效汇率政策区间的中间水平,小幅上调区间坡度,但维持政策区间宽度不变。这是继 2021年 10月份后,新加坡金管局再次收紧货币政策。同时,新加坡价值仍小幅跑赢成长股。

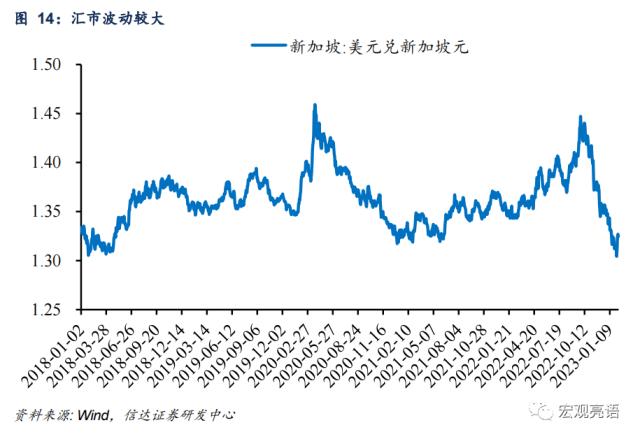

2)外汇方面,美元兑新加坡元汇率先升后降,波动明显。新加坡疫情放开至2022年10月,美联储不断加息,美元指数上升,新加坡元持续承压。但由于新加坡经济基本面表现强劲、新金管局收紧货币政策,再加上美元指数自高位回落,新加坡元开始走强。

三、越南疫后经济复苏路径

3.1实体经济:反弹节奏快,三产全面复苏

2020年-2022年越南防疫政策变化可划分为“严格管控-共存-放开”三个阶段。

1)严格管控阶段(2020.3-2021.10)。与中国相类似,越南早期实施的是严格的动态清零措施,对入境人员进行严格限制,同时限制国内人员聚集、保持社交距离,并对部分重点城市实施封城措施等。由于前期越南疫情得到有效控制, 2020 年越南成为少数 GDP 实现正增长的国家。但 2021 年三季度越南再出现一波疫情,当季 GDP 同比增速转负(图 16 )。

2)逐步转向共存阶段(2021.10-2022.3)。为减少防疫政策对经济的消极影响,越南政府开始做出调整。 2021 年 10 月 11 日越南第 128 号文件宣布防疫政策由 “ 严格防控 ” 转变为要求 “ 安全适应、灵活、有效控制新冠疫情 ” 。同时, 2021 年 10 月起,越南政府不再限制安全距离,防疫政策逐步转向共存。由于防疫政策放松正值德尔塔毒株流行期且越南疫苗接种水平较低,越南确诊数量出现一轮上涨。 2021 年 11 月开始接待外国游客的试点计划。

3)开放边境阶段(2022.3-至今)。2022 年 3 月 15 日起,计划入境越南的旅客若在登机前出示核酸阴性证明,抵达越南后则无需集中隔离,可以自由活动;无阴性证明的,在抵达后 24 小时内进行检测,呈阴性后即可自由活动。从 5 月 15 日开始,入境越南不再需要进行核酸检测等任何准备工作。

防疫放开后,越南经济恢复具有反弹节奏快、三产全面恢复的特点。

越南经济复苏源于疫后服务业的快速增长。2022年越南 GDP增长率高达 8.02%,比 2019年的增速水平还高,体现出 2022年 3月全面放开后越南经济复苏的强劲势头。分产业来看, 2022年越南三大产业同比增速均有所上升,其中第二、第三产业同比增速大幅增加,尤其是作为第三产业的服务业同比增速达到 9.99%,说明消费场景限制解除后服务业已经得到明显修复。在服务业的带动下,二、三季度 GDP同比增速均上升到了 7%以上。

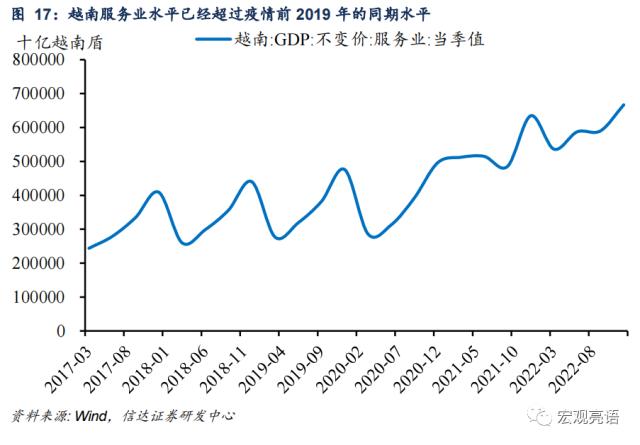

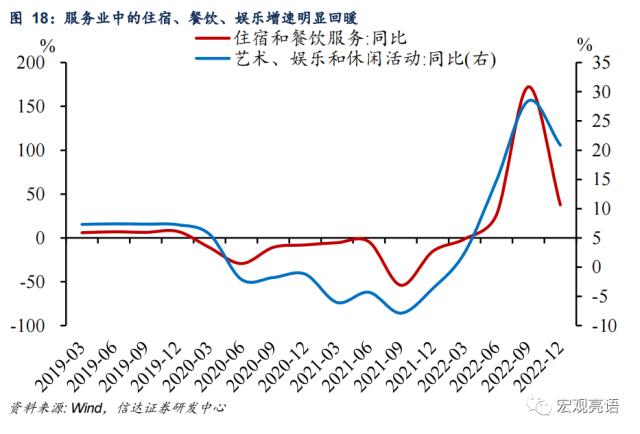

从修复程度上看,服务业修复已高于疫情前水平。随着旅游业的重新开放和国际游客人数的增长,餐饮、住宿服务和娱乐行业的增速明显增长。从绝对值水平上看,服务业的当季值水平也超过了疫情前的同期水平。

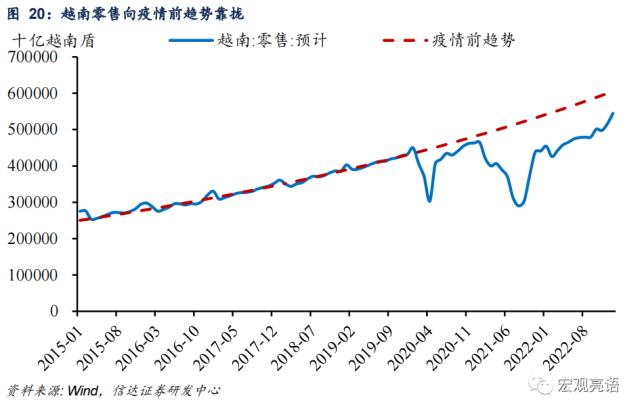

服务业的强修复或受人流量变化的驱动。自 2022年 3月越南开放国门后,人流量逐渐向 2019年基准水平靠拢,自 2022年 4月以后越南人流量就恢复到了 2019年的基准水平以上。越南人流量的强劲修复,明显驱动了越南服务业经济的修复,同时,商业零售也得到明显的修复。目前,越南商业零售已经超过 2019年同期水平,正加快向疫情前的趋势水平靠近。

为遏制通胀风险,越南央行加息两次。根据越南统计局消息, 2022年越南 CPI同比上涨 3.15%,其中汽油和天然气价格使 CPI上涨了 1.18个百分点,说明能源价格贡献了越南通胀的 37%。在政策方面,为给经济修复留下更多空间,越南在 2021年 10月转变防疫政策后,越南央行一直保持宽松的货币政策,直至 2022年 9月底才有所收紧,当时越南通胀是 3.94%。越南央行分别在 9月、 10月各加息了 100个基点,将再融资利率提高到 6%。

3.2资产表现:股市小幅上升后下跌,汇率先贬值后升值

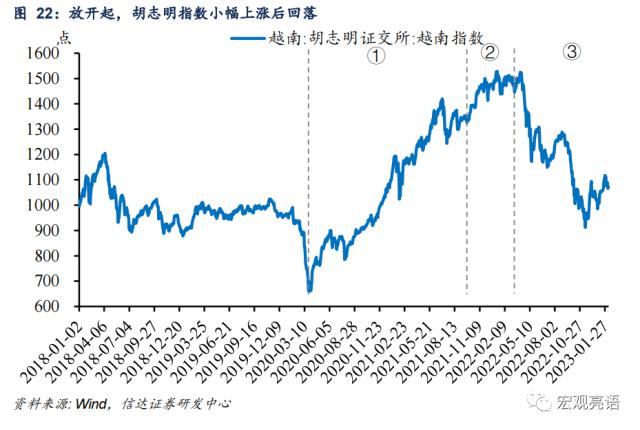

1)股市方面,受地产和挤兑风险拖累,股市小幅反弹后延续下跌趋势。2020-2021年胡志明指数上涨 55%,成为疫情期间表现较佳的亚太经济体。前期股价上涨主要得益于越南过去比较稳健的基本面、宽松的货币政策等。然而,俄乌冲突爆发以来,越南股市在资本外流和市场情绪冲击下有所回落。去年 3月恢复出入境旅游后,胡志明指数小幅上涨,但后续转而下跌,这是受到国内整治地产市场和挤兑风险的影响。在越南政府加强监管以及收紧信贷政策的背景下,越南股市承压。

2)外汇方面,受美联储加息影响,越南盾汇率先贬值后升值。疫情放开后美元兑越南盾汇率在放开至 2022年底持续走高,在进入 2023年后开始下降。这主要是因为 2022年底前,受美联储多次激进加息的影响,越南盾出现明显贬值。 2022年底以来,随着美元指数下降,美元兑越南盾指数随之下降。

四、日本疫后经济复苏路径

4.1实体经济:二次感染冲击下的弱修复

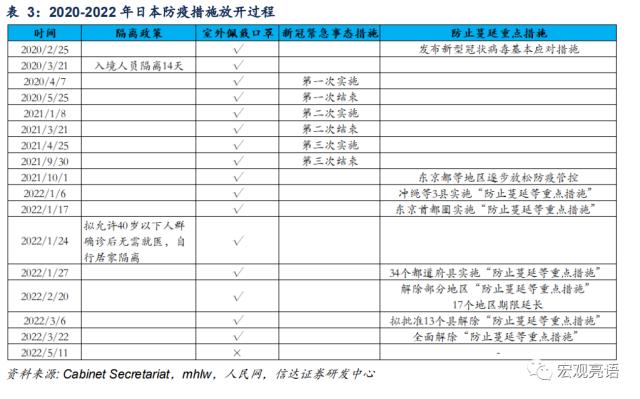

2020年-2022年日本防疫政策变化可划分为 “反复收紧-逐步放松-全面解除”三个阶段。

1)反复收紧措施阶段(2020.3-2021.9)。自出现首例新冠确诊病例后,各地也开始出现零星病例,日本政府开始发布疫情管控基本应对措施。 2020年始终保持对室外口罩佩戴的要求,对入境人员严格进行 14天隔离措施。在 2020.3-2020.5、 2020.11-2021.3、 2021.3-2021.6的三波疫情中,反复启动新冠紧急事态措施。

2)逐步放松阶段(2021.10-2022.3)。2021年 10月日本结束第五轮疫情,并进入三个月缓和期。虽然 2022年 1月起 Omicron开始在日本传播,但 Omicron引起的第六波疫情中死亡率低于前五波疫情。日本防疫政策由 “新型冠状病毒基本应对措施 ”转变为 “防止蔓延等重点措施 ”,放宽部分确诊人群的隔离限制,允许居家隔离。

3)全面解除重点措施阶段(2022.3以后)。Omicron传播过程中,医疗体系负担上升,但日本病床使用率并未突破警戒线。自 2022年 3月起,日本全面解除防止蔓延等重点措施,并于 5月取消室外口罩的限制,进一步放宽疫情管控。

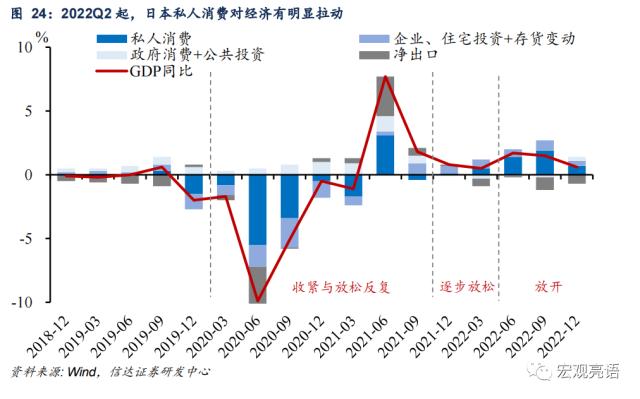

防疫放开后,私人消费成为日本经济的主要拉动项。去年 3月 22日,日本全面解除了 “防止蔓延等重点措施 ”。从 2022年二季度开始,日本 GDP当季同比增速就出现小幅回升,二季度同比增速是 1.7%,三季度增速则为 1.5%。

1)从结构上看,GDP分项中拉动作用最明显的是私人消费。2022年第二季度私人消费拉动经济增长 1.4个百分点, 2022年第三季度,私人消费对经济增长的拉动作用进一步增加到 1.9个百分点。而净出口、政府消费和公共投资都对经济起着拖累作用。

2)从绝对水平上看,日本私人消费还没有恢复到疫情前水平。2022年3月下旬全面放开之后的两个季度,日本GDP同比增速出现了小幅回升,不过私人消费的单季绝对值尚未回到疫情前的同期水平。

日本私人消费的复苏节奏具有两大特点:

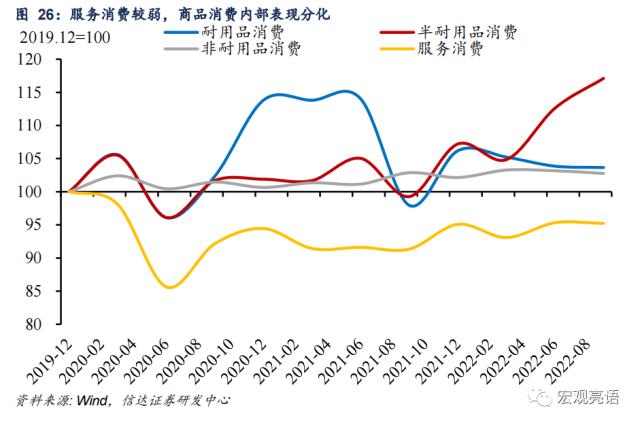

1)服务消费修复速度一直慢于商品消费。以 2019年水平为基准,可以看到 2020-2022年的时间里,服务消费一直低于 2019年基准水平,而商品消费则呈现出与服务消费截然不同的走势。可以看到,商品消费仅在 2020年二季度和 2021年三季度弱于 2019年水平,其余时间商品消费均在 2019年基期水平之上。再看服务消费,受到疫情放开的影响,日本 2022年第二季度服务支出环比增长 2.4%,第三季度环比小幅下降,表明放开后服务消费出现小幅上升。但是消费复苏节奏上,服务消费复苏的节奏偏慢,商品复苏节奏偏快。

2)商品消费中,半耐用品消费表现较为强势。分商品消费项目来看, 2022年耐用品和非耐用品消费表现平平,而半耐用品表现较为强劲。具体来看, 2022年前两季度耐用品消费环比增速偏弱,非耐用品的消费支出环比增速自二季度起连续陷入负区间,而半耐用品 2022年第二季度消费环比大幅上升了 7.0个百分点,第三季度也环比上升。

消费没能回到疫情前水平主要是受到服务消费的拖累。在日本家庭总支出中,服务消费占比将近六成,对总消费支出的影响举足轻重。防疫措施放开后,耐用品、半耐用品和非耐用品等非服务类消费已经恢复到疫情前的水平,但是日本家庭消费中更弱的还是服务消费。截至 2022年三季度,日本服务消费仍然远远落后于疫情前同期水平,距离 2019年同期水平还存在 6%的缺口,服务消费的疲弱压制了整个日本家庭消费总支出的修复。

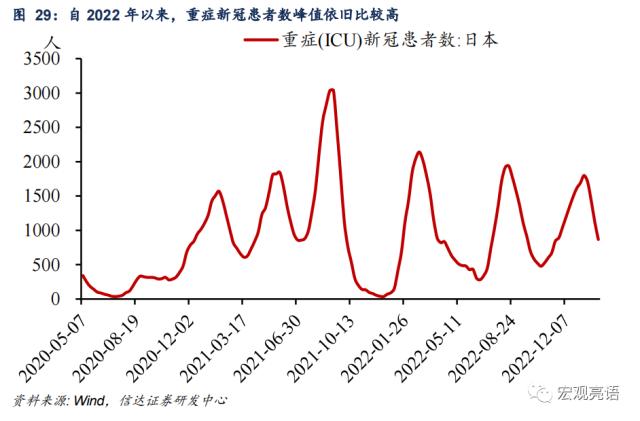

日本服务消费弱修复或是受到二次感染峰值的影响。自日本放开疫情防控后,人流量变化逐步改善,在 2022年 5月回到疫情前 2019年基准水平,但是在防疫严格指数下降后,由于受到二次疫情冲击的影响,日本人流量又逐步震荡下行。在 2022年 3月日本解除消费场景限制后,服务消费正在慢慢恢复,但由于 Omicron的持续影响,重症新冠患者数峰值依旧比较高,人流量修复受阻,服务消费修复还偏弱。

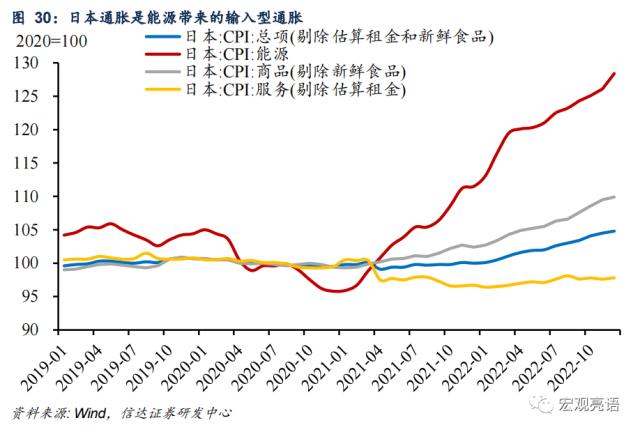

尽管日本也面临通胀风险,但日本央行前期仍维持宽松政策以支持经济。自 2022年起,日本通货膨胀率一直在波动上升。日本 CPI的上升受到进口价格大幅上涨的影响,特别是能源价格。可以看到日本的能源 CPI定基指数已经从 2021年底的 111.5大幅增加到 2022年 12月的 128.4。尽管现在日本通胀率已经超过了 4%,但日本央行认为,当前通胀主要是大宗商品价格带来的,尚未达到央行的目标水平,因此日本央行仍然选择宽松的货币政策。

4.2资产表现:股市涨幅有限,汇率先涨后跌

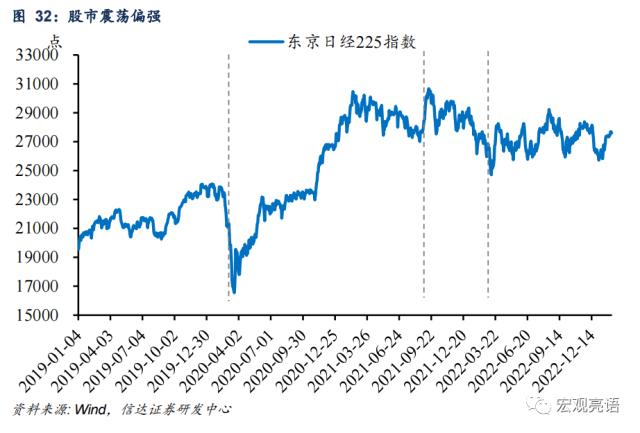

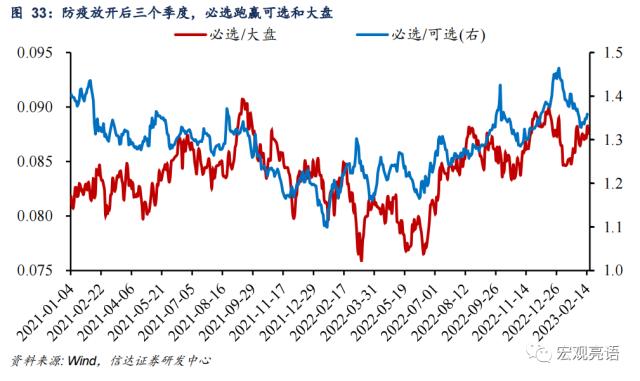

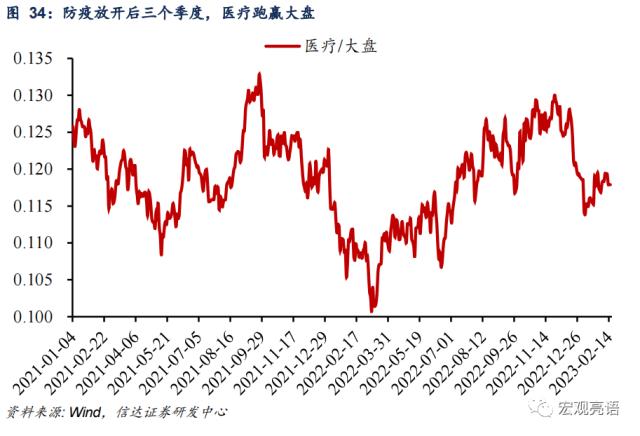

1)股市方面,放开后股市震荡偏强,但涨幅有限。2022年前期日本并未跟随海外央行的加息节奏,而是一直维持宽松的货币政策,这对于股市而言是一个利好因素。而 2022年 3月自日本放松防疫管控以来,整体股市也未呈现趋势性上涨,更多的是阶段性反弹,涨幅有限。日经 225指数涨幅有限或和日本经历疫情二次冲击后人流量变化走弱、经济弱复苏有关。结构上,防疫放开后 3个季度,必选消费和医疗行业表现较强。必选消费跑赢可选消费,而必选和医疗均跑赢大盘。

2)汇率方面,日元经历先贬值后升值。2022年日元汇率贬值主要有两个因素,一是日本和美国的货币政策走势持续分化,导致美日之间利差走阔,跨境资本外流导致日元贬值;二是贸易逆差的扩大增加了日元贬值的压力。大宗商品价格大幅攀升,使得日本能源、原材料等进口成本大幅上涨,贸易逆差扩大,这进一步加剧了日元贬值压力。但美联储加息幅度逐渐收窄下,日元逐渐升值。

五、亚洲经济体疫后经验对中国的启示

5.1中国通胀风险或低于海外经济体

我们认为中国在防疫措施优化后的通胀风险或低于这些亚洲经济体,因为我们现在面临的通胀环境已经不同。

1)日、越、新放开防控措施时正值全球通胀蔓延期,经济体的高通胀大多是输入性通胀。从观察亚洲经济体放开防控后的通胀水平来看,经济体确实面临高通胀风险,但主要是由输入性通胀所推动。日本、越南和新加坡放开防疫政策的时点大约在 3-4月,当时正值全球高通胀开始蔓延的时期,在此环境下许多海外经济体都面临着通胀压力。新加坡金管局、日本央行均表态国内高通胀主要是受输入性通胀压力的影响。

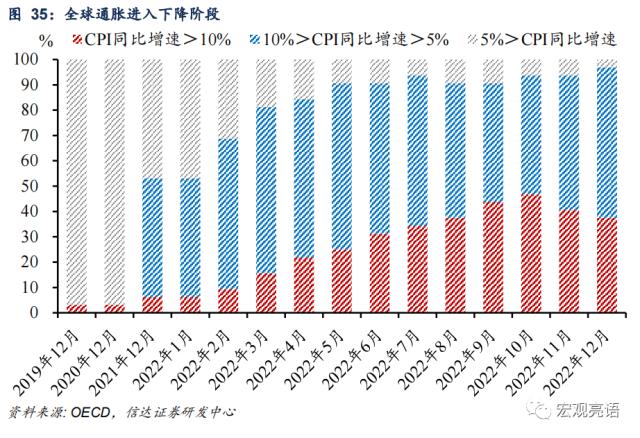

2)我国调整防疫措施时,全球通胀已经进入下行通道。去年12月我国进行了防疫措施的优化调整,经济复苏或从今年开始启动。但是OECD国家的通胀数据表明,从去年年底开始全球通胀已经进入了下降阶段。许多通胀水平高于10%的经济体已降温至5-10%的区间内。截至2022年12月,CPI同比增速在10%以上的经济体占比回落到37.5%,与46.88%的高点相比,已经出现一定程度的降温。CPI同比增速介于5%到10%区间的经济体占比增加到59.38%。中国经济的加快增长预计会推升国内通胀,但由于通胀环境已经发生了变化,而且2023年我们避开了猪价高涨时期,我们认为中国通胀风险或低于海外经济体。

5.2制约经济修复的二次感染风险在下降

新一轮感染峰值对经济的制约可能落在Q2-Q3之间。复盘日本、越南和新加坡的经验,有的经济体能修复到疫情前消费水平(如新加坡),有的经济体仍然弱于疫情前水平(如日本),弱于疫情前水平的经济体或主要受到二次感染峰值的影响。从人流量修复上:越南>新加坡>日本;经济修复上:越南>新加坡>日本。这意味着对于刚度过第一波感染峰值的中国来说,二次感染可能是制约 2023年经济修复的一个风险。根据亚洲经济体的经验,二次感染峰值到来的时点可能会落在 Q2-Q3之间。

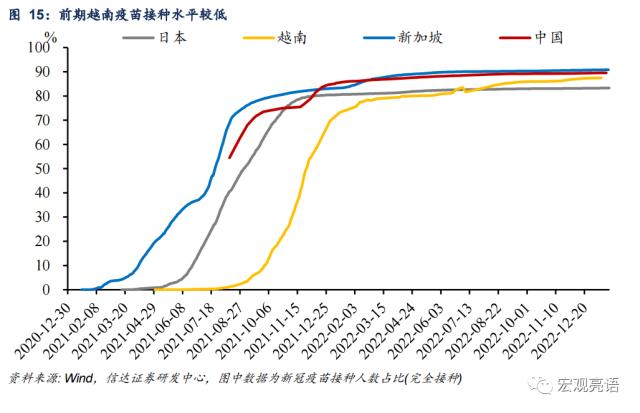

但二次感染的峰值可能下降,冲击风险或减小。经济修复的成色可能受二次感染峰值的影响,如果二次冲击像日本那样大,那么中国可能也是一轮弱修复。从完全接种新冠疫苗的接种比例来看,新加坡( 90.85%)>中国( 89.54%)>越南( 87.45%)>日本( 83.33%),中国的疫苗接种占比仅次于新加坡,我们认为二次冲击的风险可能下降,再感染对经济的冲击或弱于日本。

若平稳度过二次峰值,疫后中国股市表现或将比亚洲经济体更好。总结来看,疫情防控放开后,新加坡、越南和日本股市都没有出现明显的趋势性上涨。一是通胀上行使得各经济体内部货币政策收紧,导致股市估值回调。除了日本以外,越南和新加坡都收紧了货币政策。二是全球流动性收紧的冲击要大于经济预期修复的改善。新加坡、越南防疫放开的时间段,恰逢美联储等经济体激进加息的时候,因此新加坡和越南的股市回调明显。对于我国来说,当前我国的货币政策还处于偏宽松的状态,这与日本一样,对股市更为利好。而且现在美联储加息幅度已经有了边际收窄,所以全球流动性收紧的冲击在减弱。

风险因素:全球疫情反复态势超预期;各国货币政策收紧进程超预期。

本文源自报告:《 一样的消费复苏,不一样的通胀风险 》

报告发布时间:2023年2月19日