顶尖财经网(www.58188.com)2023-12-29 17:18:49讯:

科创板IPO企业杭州中欣晶圆半导体股份有限公司,其在上交所的简称为中欣晶圆。尽管中欣晶圆名字有“中”,且注册地为中国杭州,但中欣晶圆的间接控股股东为日本上市公司日本磁控。

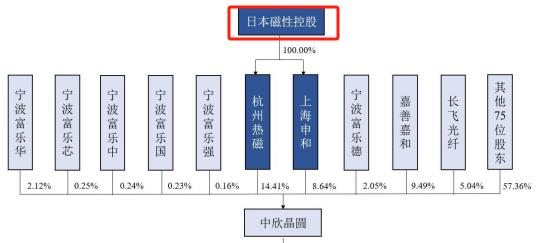

股权结构,数据来源:申报稿

日本磁控旗下已有公司在A股上市,除中欣晶圆外,其旗下盾源聚芯也在A股IPO。此次IPO,中欣晶圆拟募资54.7亿元,发行不超过16.77亿股,占发行后总股份的25%。以此计算,中欣晶圆目标估值为218.8亿元。

近日,中欣晶圆更新了问询函的回复,加入了部分新数据和信息。除2023年上半年营业收入下滑,利润依旧大额亏损外,中欣晶圆此前的4起未决诉讼也迎来结局。其中3起中欣晶圆作为被告的诉讼,中欣晶圆被判决支付金额超3亿元。中欣晶圆作为原告的诉讼,则被法院驳回诉求。

日企控制近三成表决权

从股权结构来看,日本磁控两家全资子公司杭州热磁和上海申和为中欣晶圆共同控股股东,加签署过《一致行动协议》的员工持股平台,日本磁控合计控制中欣晶圆28.11%的表决权。

日本磁控于1996年在东京证券交易所上市,主要从事磁性流体、半导体制造设备、液晶制造设备的生产、研发和销售业务,其通过中欣晶圆开展半导体硅片的研发、生产和销售。

日本磁控旗下的富乐德(301297)在2022年12月便登陆A股,截至2023年12月28日,富乐德的总市值为88.59亿元;日本磁控旗下的盾源聚芯正在主板IPO,拟募资12.96亿元。

值得一提的是,盾源聚芯IPO的保荐机构为东方投行,东方投行的“兄弟”公司东证资本管理或控制的三家公司在2020年12月和2021年5月,合计投入1.3亿元成为中欣晶圆的股东。目前这三家公司合计持有中欣晶圆1.17%的股份。

中欣晶圆于2022年8月获科创板IPO受理,但其身负4起未决诉讼,并且还涉及两次被查封的经历。

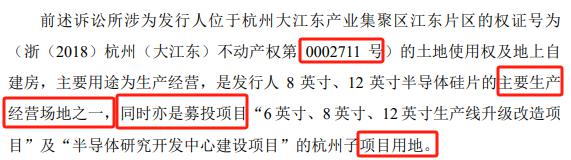

中欣晶圆主要产品包括小直径硅片、8英寸硅片、12英寸硅片。其中8英寸硅片和12英寸硅片主要生产经营场地之一为,中欣晶圆位于杭州大江东产业集聚区江东片区的权证号为(浙(2018)杭州(大江东)不动产权第0002711号)的土地使用权及地上自建房,并且这也是中欣晶圆科创板IPO项目的项目用地。

土地摘要,数据来源:回复函

这2711号土地曾两次被查封:

第一次,因上市公司亚翔集成)

href=/603929/>亚翔集成(603929)与中欣晶圆建设工程施工合同纠纷案,经亚翔集成申请,杭州市中级人民法院裁定查封2711号土地以作财产保全,查封起始日为2019年10月。

中欣晶圆向法院申请解除查封后,日本磁控全资子公司江东新材料决定,以名下的部分房产和土地作为替代担保,用以置换解除对中欣晶圆土地使用权的查封。

第二次,因中建一局与中欣晶圆建设工程施工合同纠纷案,经中建一局申请, 法院又将2711号土地查封以作财产保全,查封起始日为2020年4月。

中欣晶圆向法院申请解除查封后,日本磁控全资子公司杭州热磁,以名下的部分房产和土地作为替代担保,用以置换解除对中欣晶圆土地使用权的查封。

2020年9月前,中欣晶圆为日本磁控100%控股。但2020年9月及以后,日本磁控因为转让及外部投资增资等原因,其控股比例下降至28.11%。其中2020年9月,日本磁控及子公司对外转让中欣晶圆彼时60%的股份,合计价款19.71亿元。

2020年9月转让摘要,数据来源:申报稿

并且,日本磁控与众多投资人有对赌协议,如中欣晶圆未成功上市,则触发特殊权利条款。

具体而言,如上市受阻,外部投资者有权各自寻找或推荐第三方主体,并就向第三方主体转让中欣晶圆股份及转让的价格、数量等事项与控股股东上海申和、杭州热磁进行协商,在协商一致后共同向第三方主体出售其届时持有的全部或部分中欣晶圆股份;同时各投资人有权按照其持有的中欣晶圆股份相对比例优先于控股股东向该第三方主体出售。

值得一提的是,2022年10月,国家发改委等6部门公布《关于以制造业为重点促进外资扩增量稳存量提质量的若干政策措施》,提出支持符合条件的外商投资企业通过在主板、科创板、创业板、北京证券交易所上市,在新三板基础层和创新层挂牌,以及发行公司信用类债券进行融资。

持续亏损

2711号土地两次被查封,与中欣晶圆4起未决诉讼有关。

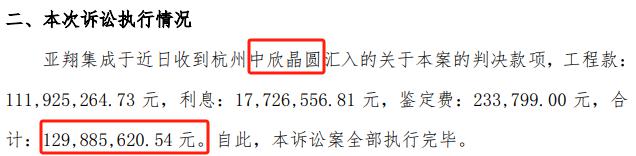

其中,中欣晶圆与亚翔集成有两件,双方为“攻守交换”。从结果来看,中欣晶圆作为原告的反诉,于2023年7月被法院终审判决驳回诉求;中欣晶圆作为被告的诉讼,于2023年8月被法院终审判决。即中欣晶圆向亚翔集成支付工程款1.12亿元及相应利息。

亚翔集成今年9月的公告显示,亚翔集成收到中欣晶圆汇入的判决款项,工程款、利息、鉴定费等合计1.3亿元。对亚翔集成本期利润及期后利润将产生积极影响。

诉讼执行情况摘要,数据来源:亚翔集成今年9月的公告

另外两起未决诉讼,则均为中欣晶圆为被告,中建一局为原告。2023年6月,法院终审判决,中欣晶圆向中建一局支付工程款2.01亿元及利息,中建一局则仅需向中欣晶圆支付工期赔偿款195万元。

值得一提的是,中欣晶圆业绩并不好,报告期内均为大额亏损。回复函显示,中欣晶圆2020年至2022年以及2023年上半年的利润总额分别为-4.24亿元、-3.18亿元、-1.88亿元、-2.58亿元。

这里有个点,尽管中欣晶圆回复函未披露截至2023年6月30日的未分配利润。但申报稿显示,中欣晶圆截至2022年6月30日时,其未分配利润为-10.27亿元。并且中欣晶圆2022年上半年利润总额仅亏了7988.17万元,而2022年全年利润总额为-1.88亿元,这意味着中欣晶圆2022年下半年利润总额为-1.08亿元。加上2023年上半年的利润总额为亏损了3.66亿元,其2023年6月30日的未分配利润将亏损更多。

关于未分配利润为负的可能影响,上海汉盛律师事务所合伙人王建新对 表示,在未分配利润转负为正前,公司无法向股东进行分红。

表示,在未分配利润转负为正前,公司无法向股东进行分红。

那么中欣晶圆未来可能需要多久使未分配利润转负为正?

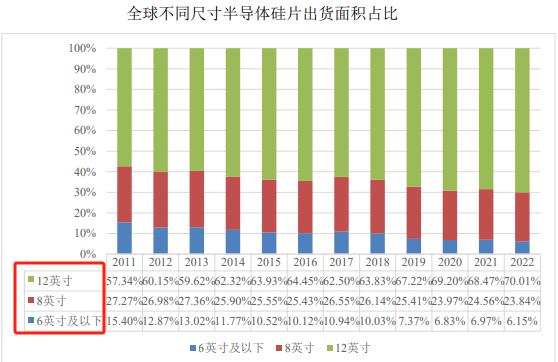

半导体硅片直径的提升使得硅片面积平方级增长,进而使得单片硅片能产出的芯片数量也翻倍增长。硅片直径越大,芯片的平均生产成本越低,进而提供更经济的规模效益。

SEMI(国际半导体产业协会)数据显示,近年来,12英寸硅片和8英寸硅片出货面积市场份额持续维持在很高水平,2022年分别为70.01%和23.84%,两种尺寸硅片合计占比保持超过90%,是当前半导体硅片下游市场需求的主要尺寸。随着全球半导体硅片出货面积的增长,6英寸及以下小尺寸硅片的市场份额有所下降,至2022年约为全球半导体硅片出货面积的6.15%。

全球不同尺寸半导体硅片出货面积占比,数据来源:SEMI

营业收入方面,中欣晶圆虽然2020年至2022年营业收入连续增长,由4.25亿元增至15.58亿元。但2023年上半年,中欣晶圆营业收入为6.38亿元,同比下降9.08%。其中,中欣晶圆6英寸及以下半导体硅片2023年上半年收入为1.29亿元,同比下降41.57%。

从毛利率角度来看,2020年至2022年以及2023年上半年(下称“报告期”),中欣晶圆6英寸及以下半导体硅片的毛利率虽然为正,但2023年上半年毛利率仅为13.17%,而2022年全年毛利率为29.34%。

并且回复函显示,随着2022年下半年消费市场景气度下降以及下游客户的库存压力增大,对6英寸及以下半导体硅片需求造成一定影响,预计也会导致中欣晶圆后续6英寸及以下半导体硅片订单有所下滑。

8英寸硅片方面,中欣晶圆报告期内毛利率均为负数,并且2023年上半年毛利率为-22.71%,而2022年全年只为-6.42%。中欣晶圆在回复函中表示,主要是受到行业景气度下行的影响。

值得一提的是,与中欣晶圆不同的是,上市公司沪硅产业8英寸硅片2020年至2022年最低毛利率也有21.48%。此外,中欣晶圆12英寸硅片2022年的毛利率为4.61%,而沪硅产业为12.35%。

回复函显示,沪硅产业的子公司Okmetic拥有30余年200mm及以下半导体硅片(含SOI硅片)的研发、生产和销售经历,沪硅产业子公司新傲科技拥有20余年的行业经验,尤其在200mm及以下的SOI硅片方面具有独特的竞争优势。截至2023年12月29日,沪硅产业总市值为569.82亿元。

研发费用方面,2020年至2022年以及2023年上半年,中欣晶圆的研发费用分别为7008.21万元、9474.78万元、1.38亿元和8319.07万元,研发费用率分别为16.49%、11.51%、8.87%、13.04%。沪硅产业同期的研发费用分别为1.31亿元、1.26亿元、2.11亿元、1.06亿元,研发费用率分别为7.23%、5.10%、5.87%、6.72%。即中欣晶圆研发费用率高于沪硅产业,研发费用总额低于沪硅产业。

另外,中欣晶圆12英寸硅片2023年上半年毛利率为负,即为-2.42%。在此背景下,中欣晶圆能否实现54.7亿元的拟募资额,从而完成218.8亿元的目标估值?