顶尖财经网(www.58188.com)2023-12-27 23:06:34讯:

近期经济数据显示,美国通胀持续降温、零售销售额具备韧性叠加劳动力市场强劲,全球投资者们近期普遍预计美国经济明年将成功实现“软着陆”(soft-landing),这意味着美国股市基准指数――标普500指数将进一步上涨。然而,软着陆前景可能使得那些2023年在美股占据主导地位的科技巨头们再次大幅度跑赢标普500指数的前景变得黯淡。

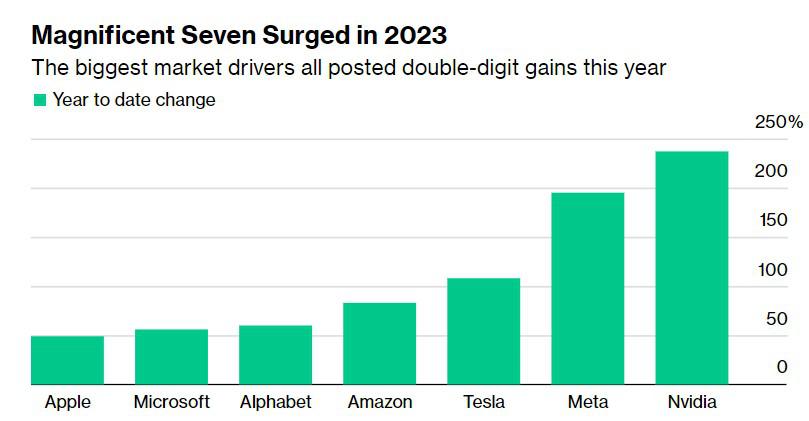

美股七大科技巨头(Magnificent Seven)今年为标普500指数(S&P 500 Index)贡献了近三分之二的涨幅,但其背后的其中一个关键主题对投资者们来说似乎已经失去了重要性:随着对经济衰退的担忧不断蔓延,这些科技巨头的盈利增长步伐快于其他公司,加上强劲的现金流和资产负债表,使它们一度成为“避险型成长股”。美股市场的七大科技巨头(Magnificent Seven)包括:苹果、微软、谷歌、特斯拉、英伟达、亚马逊以及Meta Platforms。

Magnificent Seven在2023年的涨势惊人

在全球企业布局人工智能热潮的推动下,今年迄今七大科技巨头的整体涨幅高达三位数,而标普500指数同期涨幅约为25%。投资者今年蜂拥而至七大科技巨头,部分原因是他们纷纷押注,由于科技巨头们的庞大市场规模和财务实力,它们处于利用人工智能技术扩展营收的最佳位置。

2024年“Magnificent Seven”会否继续领涨?

但随着美联储暂停加息后人们对美国经济的信心增强,科技巨头们的涨幅变得更加温和。投资者们现在认为,本轮加息周期已经完结,并且押注随着通胀继续降温,美联储明年上半年可能将开启降息周期,进而预期美国经济愈发能实现“软着陆”。但是自7月底以来,美国经济“软着陆”预期升温,七大科技巨头整体上涨约6%,而大盘上涨了约4%,两者逐渐接近。

Richard Bernstein Advisors副首席投资官Dan Suzuki表示:“美股七大科技巨头全面领涨美股的逻辑之一在于:美国经济增长趋势不算太强,也不算太弱。”Dan Suzuki表示,如果美国经济增长加速并且实现软着陆,美股的涨势将扩大到七大科技巨头之外的其他能够确保盈利增长的公司,这可能导致经典的轮动行情或利润复苏趋势,进而转向一些股价更便宜的周期性股票,投资者们将成为普遍意义上的“比较型购物者”,也就是俗称的“货比三家”。

但是仍有一部分经济学家预测,美联储在对抗通胀的过程中将不可避免地引发“经济衰退”。但就目前而言,投资者们正在接受美国经济软着陆的观点,将视野扩大到市场相对较小的科技股和其他在2023年大部分时间里一直受到打压的板块。

Spouting Rock Asset Management首席策略师Rhys Williams表示:“保持‘七大科技巨头’涨势的唯一办法是,我们的经济着陆情景显得不太完美。”“不过,从投资组合构建的角度来看,我认为它们是很好的风险对冲工具,即使它们涨势暂停一段时间。”

以下是标普500指数中的七大科技巨头――苹果、微软、谷歌母公司Alphabet、亚马逊、英伟达、特斯拉以及Facebook和Instagram所有者Meta Platforms――在2024年开启之前的走势汇总,以及简单的前景展望。

苹果(AAPL.US)

苹果公司的股价今年一来飙升约50%,创下历史新高,使其市值超过3万亿美元,超过世界上任何一家公司。看涨苹果股价的分析师们普遍表示,苹果仍有上涨空间,部分原因在于其市场领先地位。

Bokeh Capital Partners LLC首席投资官Kim Forrest表示:“尽管目前看起来难以理解,但我认为苹果市值将继续增长,直到有替代苹果生态系统的产品出现,而我目前没有看到任何替代性的产品。”

当然,前面还有障碍。苹果周期性的iPhone和个人电脑销售规模可能要到2024年下半年才有可能彻底复苏,其增长趋势还取决于中国消费者的购买实力。在人工智能这一关键增长领域,苹果的发展速度也慢于其他大型科技同行。

微软(MSFT.US)

老牌科技巨头微软的股价今年也创下了历史新高,因为全球投资者们对微软人工智能产品和云计算服务的业绩增长预期持乐观态度。依靠OpenAI大股东的这一身份,微软能够将OpenAI的旗舰产品ChatGPT技术整合到微软旗下的所有软件产品中。有华尔街分析师表示,在“七大科技巨头”之中,微软可能是全面利用“生成式人工智能技术”的最佳公司。

Laffer Tengler Investments高级股票分析师Jamie Meyers表示:“我们认为微软将成为这场竞赛的最大赢家之一,因为他们已经开始展示如何将全新的AI技术货币化。

亚马逊(AMZN.US)

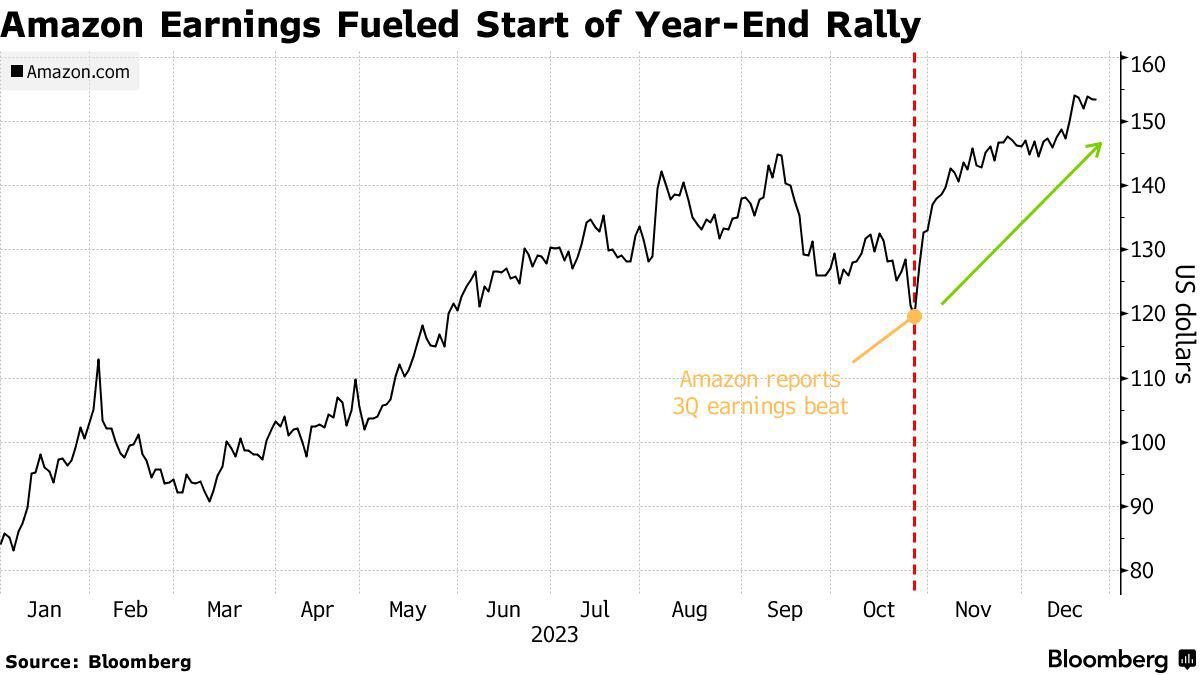

今年以来亚马逊股价涨幅高达80%。该公司公布的财报显示,旗下的AWS云计算业务的增长趋于稳定,这有助于提振该股股价走势。

Mahoney Asset Management总裁Ken Mahoney表示:“亚马逊在这里几乎就像是‘大器晚成’。”“但他们在人工智能领域也有很大的机会,尤其是在云计算领域。”

亚马逊的股价远低于其2021年创造的每股187美元的历史收盘高点,这让投资者们在2024年感受到潜在的上涨空间。

英伟达(NVDA.US)

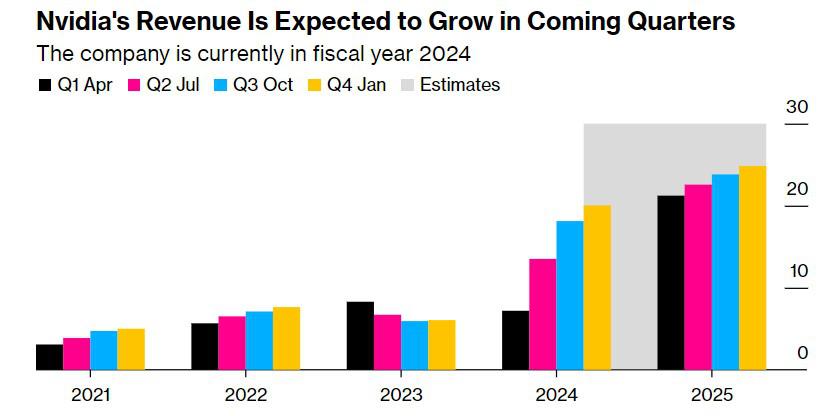

英伟达在2023年堪称是全球股票市场最火热的投资标的,得益于去年年末ChatGPT横空出世引发的人工智能投资狂潮,英伟达股价在2023年的表现异常出色。今年以来,英伟达股价涨幅达到了惊人的240%。这一成就不仅令该股轻松超过美股基准指数――标普500指数(S&P 500),同时年内涨幅位列七大科技巨头之首。

没有哪家科技公司能像英伟达那样,体现出今年人们对人工智能的狂热投资热情,并且真正兑现了分析师们预期的创收和公司给出的盈利承诺。迄今为止,该公司240%的涨幅使其成为纳斯达克100指数和标普500指数中表现最好的公司。

市场对这家全球芯片巨头寄予厚望。机构汇编的数据显示,在上一财年,华尔街对英伟达2025财年营收规模的预期飙升了150%以上。分析师们压倒性地看好该股,超过90%的分析师认为该股值得“买入”,652美元的平均目标价意味着大约30%的潜在上涨空间。

英伟达的营收规模预计将在未来几个季度强劲增长――该公司目前处于2024财年

“执行力是关键所在。” Gabelli Funds分析师Hendi Susanto表示。“现在需求无比庞大,为了满足这些较高的业绩期望,公司的执行力必须拉满。”

Alphabet(GOOGL.US)

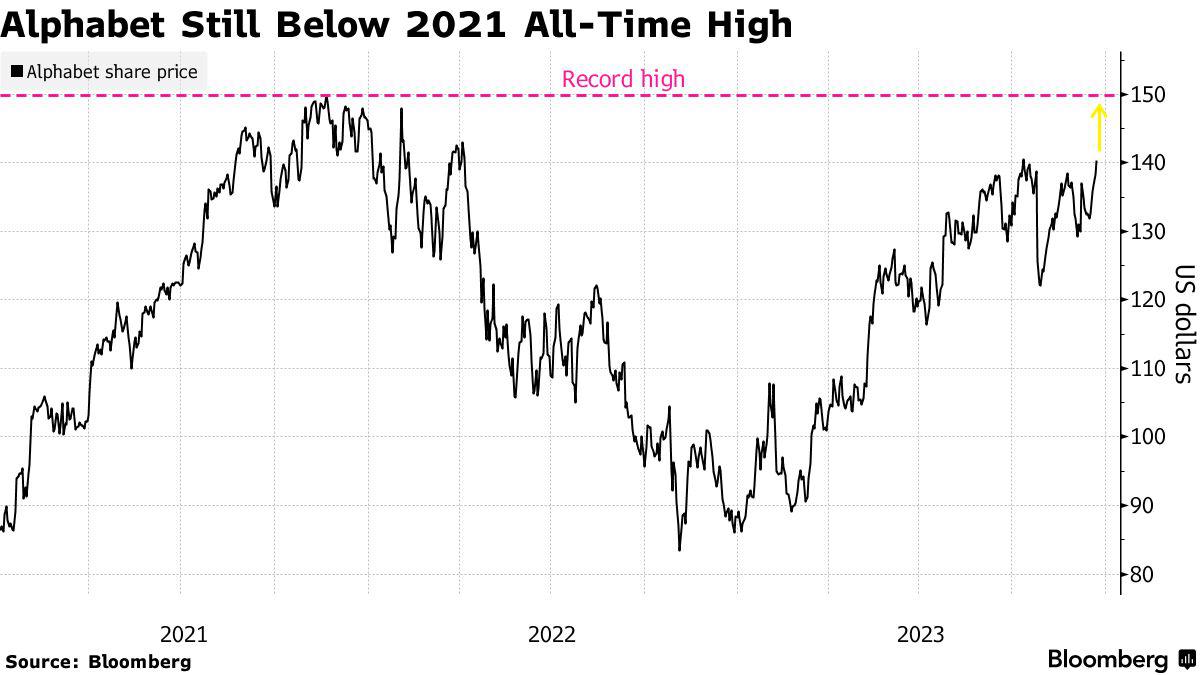

谷歌母公司Alphabet今年股价涨幅高达60%,可能是微软目前在人工智能和云计算领域最大规模的竞争对手。

现在,投资者希望看到该公司史上“规模最大、能力最强”的AI多模态大模型Gemini带来更高规模营收的明确途径。

Alphabet预期市盈率约为20x,从估值角度来看,它是“七大科技巨头”中估值较为合理的投资标的之一,目前仍低于历史最高水平。Meta的估值与之类似,而特斯拉的预期市盈率则约为70x,是估值最高的科技巨头。这七大科技巨头的平均预期市盈率约为32x。

“与其他公司相比,谷歌和Meta的估值相对较低,”来自Spouting Rock的分析师Williams 表示。

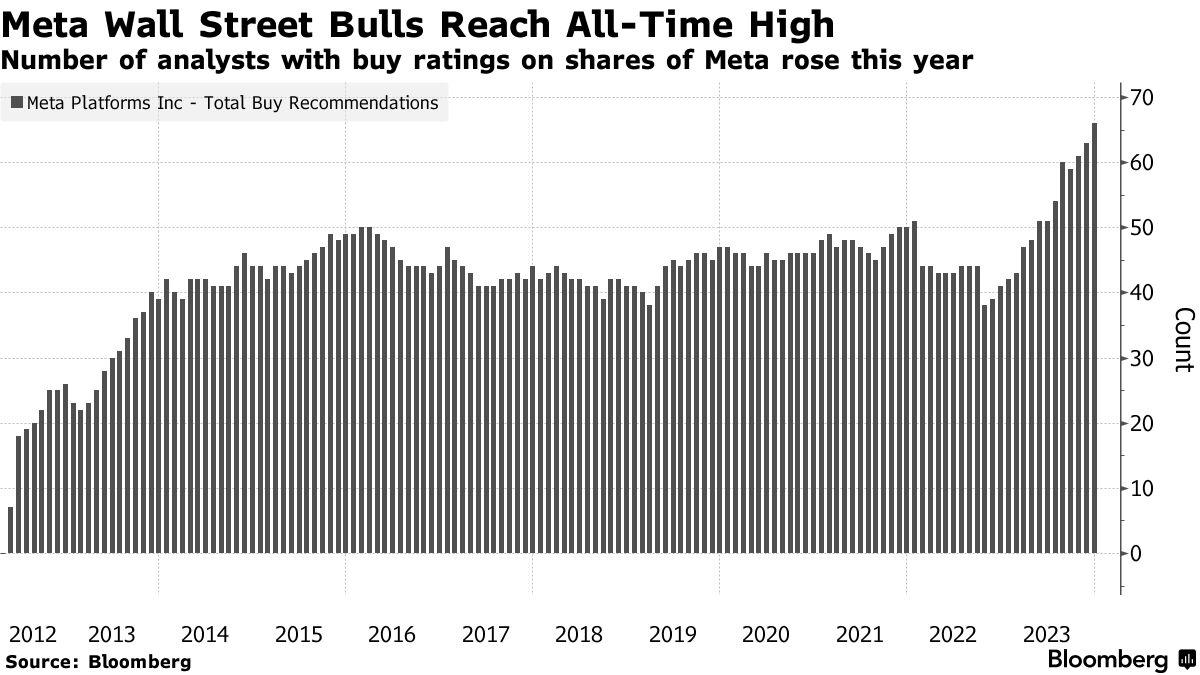

Meta Platforms(META.US)

30亿用户正在体验全新生成式AI,属于Meta的新时代或许已经到来。该公司的股价在2023年上涨了近两倍,在七大科技巨头之中涨幅仅逊于英伟达,并拥有其历史上最看涨的华尔街评级。Meta的股价也低于2021年创下的历史最高点。

据悉,该公司目前正在旗下的Facebook、Instagram、Messenger和WhatsApp等高达30亿用户的家族应用软件集测试20多种不同的全新生成式人工智能(生成式AI)功能,覆盖搜索、广告到商业信息等多个主流应用场景。最终,Meta表示将在全球范围内应用这些全新的生成式AI工具。在不少分析师看来,Meta核心业务――广告业务已经重新恢复增长趋势。因此,在全新生成式AI技术加持下,Meta广告业务规模有望继续扩张。

以Ron Josey为首的花旗集团分析师在12月20日的一份报告中表示:“Meta仍然是我们在互联网类的股票中的首选。随着Meta从社交、人工智能和广告工具的多年产品路线图中持续获益,随着利润规模扩大,用户粘性和每用户营收将继续上升。”

特斯拉(TSLA.US)

特斯拉可谓经历了比其他科技巨头都动荡的一年,但其股价仍增长了一倍多。尽管该公司看起来像是电动汽车竞赛中的赢家,但分析师最近对该公司前景的看法有所恶化,随着整个行业的需求降温,分析师们降低了对交付量和利润的预期。

尽管如此,看好特斯拉的分析师们仍然认为,特斯拉在电动汽车市场的领先地位以及利用人工智能等趋势的能力可谓是长期的有利因素,尤其是自动驾驶的创收前景仍然非常乐观。该股目前股价也远低于2021年的峰值。

摩根士丹利分析师Adam Jonas称特斯拉是该行在电动汽车行业的首选,对特斯拉的未来做出了异常乐观的预测,认为特斯拉Dojo超级计算机将为该公司带来高达5000亿美元的企业价值增幅。

来自Laffer Tengler Investments的Meyers表示:“有很多不同的业绩增长途径,他们正在做很多不同的事情。”“我们目前还没有看到它放缓。”