顶尖财经网(www.58188.com)2023-10-24 20:18:22讯:

当Austin Davis向窗外望去,他那辆停放在车位上的2015款本田思域已经不见了。他很快反应过来,他的车肯定是被收走了。由于借贷成本的大幅上升,这位23岁的美国大学生如今已经还不上486美元的汽车月供。

Austin Davis的经历在美国并非个例。据纽约联储的数据,截至今年二季度末,美国汽车贷款债务总额环比增长约2000亿美元至1.582万亿美元(约11.55万亿元人民币)。有外媒分析指出,如此大体量的债务一旦成为第一张多米诺骨牌倒下,后果便将不堪设想。

北京时间10月23日,有着“全球资产定价之锚”之称的10年期美债收益率再度上破5%,最高触及5.02%,为2007年全球金融危机以来最高。就连马斯克都在特斯拉三季报电话会议上对美国的高利率环境大倒苦水。他坦言,“如果利率保持在高位,甚至更高,大家购买汽车的难度会大得多”。

事实上,不仅车贷,在美联储的激进加息周期下,美国消费者的信用卡贷款、住房贷款利率都纷纷飙升。

“第一道防线”正在受到挤压

今年5月,Austin Davis从印第安纳大学布鲁明顿分校转学到普渡大学。转学之前,他就在校内勤工俭学,转学后,他尝试申请了20多个职位,但没有获得一份合适的工作。

现在,他已经无力支付每月450美元的房租,更别说486美元的汽车月供。

Davis的汽车也变成了法拍车。现在,光是去上学,步行加公交就要花上他两个小时。“我现在压力很大,我不知道究竟要怎么生活?因为没车了,去任何地方都要花很长的时间,所以我现在很少离开家。”他说道。

Austin Davis的经历只是当下美国汽车贷款市场的一个缩影。

随着各期限美债收益率的迅速走高,美国新贷款的成本也越来越高,数以百万计的车主正在努力偿还他们的贷款。

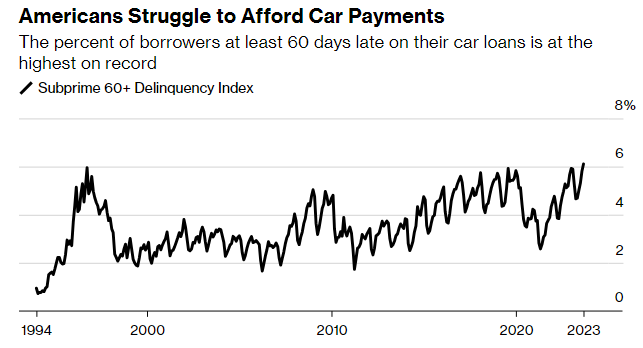

美国拖欠汽车贷款的消费者比例飙升至1994年以来新高(图片来源:彭博社)

据惠誉评级的数据,美国拖欠贷款60天以上的次级汽车借款人的比例在9月份升至6.11%,为1994年以来的新高。

惠誉资产支持证券(ABS)集团高级主管Margaret Rowe表示,“次级贷款人正在受到挤压。它们往往是我们开始看到宏观经济受到负面影响的第一道防线。”CNN援引分析师的观点称,预计美国汽车贷款拖欠率将在2024年继续上升,并在10%左右见顶。

而拖欠率太高或许预示着更大的系统性经济问题。数据显示,1994年和2008年的汽车贷款拖欠率分别达到了6.0%和5.0%。

据外媒,随着美联储官员表示计划在更长时间内保持较高利率(higher-for-longer),高拖欠率的问题可能会持续下去。而在社交平台X(原推特)上,已经有嗅觉敏锐的网友开始问:有人愿意卖给我一些次级汽车贷款债券的信用违约掉期吗?

图片来源:X截图

美国汽车贷款债务总额二季度末已接近12万亿元

美国消费者汽车贷款拖欠比例飙升的背后,是汽车价格和借贷成本的双双上涨。

目前美国的二手车和新车价格都处于历史高位,仅比新冠肺炎大流行期间的峰值略有下降,这使得原先许多需要依靠汽车上下班的低收入人群根本无力负担。

在美国,有数百万人生活的地区公共交通并不十分方便,使得汽车成为了必需品。世界经济论坛的数据显示,2022年,美国只有11%的通勤者使用公共交通工具。

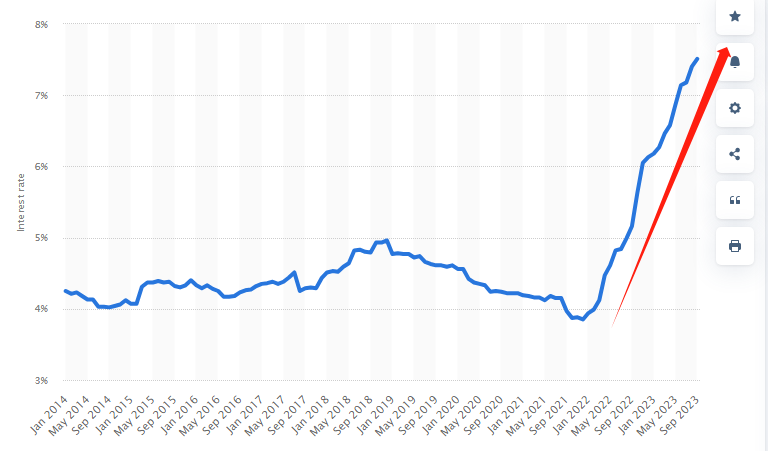

美国金融数据分析公司Bankrate的数据显示,对于那些信用评分最高的群体来说,购买新车的平均利率约为5.07%,二手车则为7.09%。对于那些信用评分最差的群体,新车和二手车的贷款利率则分别高达14.18%和21.38%。

美国60月期新车贷款利率变化(图片来源:Statista)

今年28岁的Luke Sherley目前要为他的2019款本田Ridgeline卡车支付13.58%的利率,每月的贷款和保险费用约为700美元,因为他的信用评分为580分(注:代表“Fair/一般”的水平)。

Sherley目前居住在密歇根安娜堡,在当地一家开市客(Costco)工作,时薪为17.5美元。也就是说,为了还清月供,他至少需要每月工作40个小时,当然,这还没算其他日常生活成本。

Sherley想把本田Ridgeline折价换一辆更便宜的车,但这并不容易,因为他还拖欠着月供。“我一直在检查车子,以确保它没有被收回。他们说只要我在下个发薪日之前还款就行,但必须在下个月之前。”他说。

随着拖欠汽车贷款的比率上升,预计被收回的车辆数量也将相应增加。据系统软件公司Cox Automotive估计,今年全美将有150万辆汽车因拖欠贷款而被收回,高于去年的120万辆。

《每日经济新闻》记者注意到,在X平台上,也有网友讲述费率上升带来的影响。他表示,“我在一家大型保险公司工作,大多数困扰投保司机的问题是续保期间费率的大幅飙升。许多在疫情期间通过贷款购买新车的人正陷入车贷拖欠的境地。”

图片来源:X平台

据纽约联储的数据,截至今年二季度末,美国汽车贷款债务总额环比增长约2000亿美元至1.582万亿美元(约11.55万亿元人民币)。英国《金融时报》10月6日报道称,美国大约有1/5的汽车贷款消费者每月至少拖欠贷款1000美元。有外媒分析指出,如此大体量的债务一旦成为第一张多米诺骨牌倒下,后果便将不堪设想。

另外,支付创新和互联经济平台数据提供商PYMNTS Intelligence的数据显示,目前已经有超过1/3的美国消费者有超过25万美元的未偿债务,其中大部分是汽车贷款和抵押贷款。根据PYMNTS和金融技术公司Sezzle合作的《信贷可及性系列:经济萎靡加剧了美国消费者债务水平》报告,高债务正在影响消费者的信贷可及性、生计和购买力。

美国中小型银行信用卡违约率创历史新高

《每日经济新闻》记者注意到,不光是美国的汽车贷款逾期严重,其实随着利率的大幅上升,包括抵押贷款、信用卡等债务的逾期也都有所增加。

上文提到的Luke Sherley除了每月700美元的车贷,还有20000多美元的信用卡债务需要偿还。

由于通胀居高不下,许多美国人开始使用信用卡维持收支平衡。圣路易斯联储的数据显示,美国信用卡利率已经超过20%,个人贷款的平均利率也达到了11.48%。但即便是在如此高的利率下,美国的信用卡申请却不降反升。

纽约联储在一篇博客文章中也写道,“现在开设的信用卡比疫情前的2019年多了近7000万张。更重要的是,约69%的美国人持有信用卡,高于2019年12月的65%和2013年12月的59%。”

纽约联储的数据显示,美国信用卡债务余额在今年二季度激增450亿美元至1万亿美元上方,是所有债务类型中增幅最大的。今年第二季度,美国就有约5%的信用卡贷款陷入严重拖欠的状态,或至少已经超过还款日90天未还款,与2022年同期(3.35%)相比有所增加。

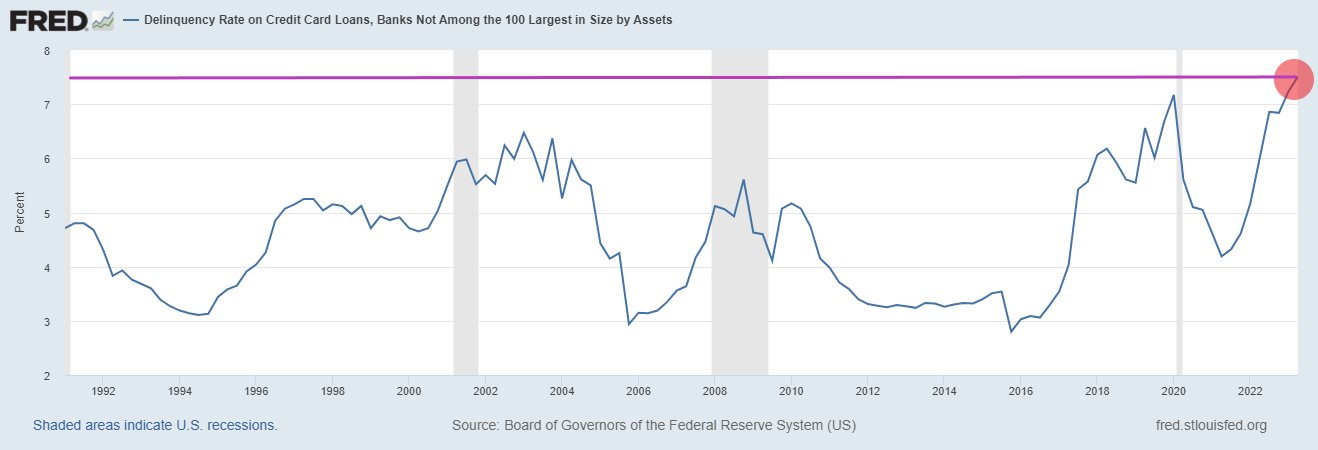

据圣路易斯联储本月初公布的数据,美国中小型银行的信用卡违约率已经达到7.51%,为历史新高。

美国中小型银行信用卡违约率达到历史新高(图片来源:圣路易斯联储)

此外,根据抵押贷款银行家协会(MBA)的最新商业房地产金融贷款调查,美国商业和多户住宅抵押贷款的逾期率在今年三季度也有所上升。

在高利率的背景下,美国经济最主要的驱动力——消费已经失去了动力:包括沃尔玛、诺德斯特龙、梅西百货和科尔百货等美国零售巨头最近都警告称,美国的消费已经开始放缓。此外,摩根士丹利首席美国股票策略师Mike Wilson认为美国消费者正在“跌入悬崖”,巴克莱最新公布的高频数据也显示,美国的信用卡消费再次录得下滑。

尽管当前美国借贷成本飙升,但德意志交易所下属市场数据和情报公司Qontigo应用研究部高级主管Christoph Schon在接受《每日经济新闻》记者采访时指出,”尽管美债收益率处于16年高点,但实际利率仍与长期历史平均水平一致。过去40年里(除了全球金融危机后的时期外),10年期美债收益率大约是通胀预期的两倍。鉴于目前的盈亏平衡通胀率低于2.5%,因此5%左右的美债收益率似乎是合适的。”

Schon进一步对记者指出,“但考虑到10年期美债收益率的历史波动区间,接下来上涨到5.5%也将是有可能的。不过,10年期美债收益率上破5.5%的概率极小,除非我们看到(长期的)通胀预期再次被上修。如果接下来的几个月,月度通胀数据出现意料之外的上升,美联储可能会被迫采取进一步的货币紧缩措施,即使冒着可能出现经济衰退,或者更高的通胀预期风险。”

封面图片来源:视觉中国(000681)-VCG31N1436807396

(责任编辑:周文凯 )