2022年对于锂电行业来说必定是不平凡的一年。

在这一年,上游锂资源价格维持高位且创新高,这导致了锂电池成为了新能源汽车中成本最高的零部件,但是这依旧无法阻挡我国新能源(行情600617,诊股)汽车销量屡创新高。

在这一年,锂电池新技术持续井喷,动力电池续航不再是新能源汽车车主焦虑的点,固态电池这一新技术路径成为了各大电池厂商奋斗的最终目标。

锂电行业的蓬勃发展,对我国制造业向高技术、高附加值生产环节转变有着至关重要的意义。证券之星特别梳理了锂电行业年度事件盘点,以供投资者参考。

01

车企为锂矿

打了一年工

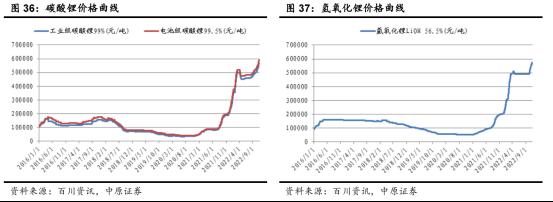

碳酸锂和氢氧化锂价格2022 年以来持续大幅上涨,在 4 月创新高后小幅回落后近期再持续新高,9月,电池级碳酸锂的报价突破50万元/吨,一路攀升至60万元/吨。电池级碳酸锂的价格直到11月份才开始逐步回调。

锂矿价格上涨的逻辑主要有以下几个方面:第一,动力电池下游需求持续高速增长,带动正极材料需求增长;二是产能建设与释放进度相对滞后;三是上游锂矿资源价格持续上涨,我国锂矿资源严重依赖进口,下游缺乏议价能力,如澳大利亚锂辉石的价格为6600美元/吨,较2022年初上涨163.47%,涨幅明显高于电池级碳酸锂。

7月21日的2022世界动力电池大会上,宁德时代(行情300750,诊股)董事长、广汽集团(行情601238,诊股)董事长曾庆洪“给上游打工”的吐槽言论,引发行业大讨论。

11 月 18 日,工信部等联合发出《关于做好锂离子电池产业链供应链协同稳定发展工作的通知》,针对部分材料价格剧烈波动超出正常范围、低质低价进展等重点提出了五方面工作。

在政策、产能释放等多重因素推动下,如今锂矿价格高企的高光时刻或许

正在落幕,截止12月30日电池级碳酸锂价格已回落至52万元/吨。

2022年锂矿价格高企也带来许多有意思的行业事件:

1,世界动力电池大会变“吐槽大会”

7月21日,2022世界动力电池大会在四川宜宾举办,广汽集团董事长曾庆洪在大会上吐槽动力电池成本占汽车总成本的60%,这相当于给宁德时代打工。有意思的是,宁德时代董事长曾毓群此时正坐在台下。

随后,宁德时代董事长曾毓群发表了演讲,他表示动力电池涨价的锅他不背!“是上游原材料的资本炒作,给动力电池产业链带来了短期困扰,碳酸锂、六氟磷酸锂、石油焦等锂电池上游材料均出现价格暴涨。”

2,上市公司持续“抢锂”

11月20日晚间,盛新锂能(行情002240,诊股)发布公告称,公司拟参与斯诺威54.2857%股权竞拍。而此前协鑫能科(行情002015,诊股)在本月13日就已宣布拟参与斯诺威破产重整,而斯诺威拥有四川雅江县德扯弄巴锂矿、石英岩矿详查探矿权。

11月18日,科力远(行情600478,诊股)曾发布《关于孙公司购买股权的公告》称,公司控股孙公司金丰锂业将购买东联公司70%的股权,而东联公司拥有江西宜丰县四大瓷矿地下矿的采矿权。

11月16日湖南皓扬锂业成立,注册资本3亿元,股东三方包括亿纬锂能(行情300014,诊股)、瑞福锂业和紫金锂业,电池厂和矿业企业联手合作。

9月29日,加拿大Millennial LithiumCorp当地时间周二表示,中国电池制造商宁德时代已同意以约合人民币19.2亿元的价格入股非洲一锂矿项目Manono。对于此次收购,宁德时代方面表示,将进一步保障宁德时代长期稳定的锂原材料供应。

3,锂电池回收成为热门主题

宁德时代在4月29日的电话中称,宁德时代旗下的邦普电池回收业务,锂回收率高达91%,镍、钴回收率高达99%,“从长远来看,电动车的渗透率达到80%-90%,便不需要再挖新矿了。”

锂电池回收市场需求迫切,行业预计2020-2030年动力电池回收市场合计有望突破2000亿元。电池回收市场前景广阔,如何掌握回收渠道,在混乱的市场中取胜,成为各大车企和动力电池企业必须思考的问题。

02

锂电新技术只为了

少用稀有金属

2022年锂电池新技术可谓是百花齐放,这进一步推动了全球新能源汽车渗透率的提升。然而,2022年新技术的产生都源于锂电行业龙头公司,这进一步说明了行业已进入了强者恒强的稳定竞争格局。

三元锂电池逐渐成为“弃子”

2022年6月23日,宁德时代举行“麒麟电池,推陈出新第三代 CTP 技术新闻发布会。麒麟电池使用的是第三代CTP技术,电池系统集成度创全球新高,体积利用率突破72%,能量密度可达255Wh/kg,轻松实现整车1000公里续航,计划2023年量产上市。

2022年8月28日,中创新航副总裁谢秋在2022 世界新能源汽车大会 (WNEVC) 上发表关于《OS 高锰铁锂电池》的主题演讲,并宣布业内首发OS 高锰铁锂电池。

第一代利用 OS 技术的磷酸铁锂电池包,能量密度已经达到了152Wh/kg,应该是业内迄今为止的最高值,同时整体的能量密度保持率达到 77%,支持整车续航里程超过 600 公里。做到这一切的前提条件是电池包的高度大概只有110 毫米,如果将其高度放到业内比较常见的 135 毫米的高度,整车续航里程就能超过 700 公里。

近期举办的蜂巢能源第三届电池日上,蜂巢能源带来了最新的电池解决方案――龙鳞甲电池。这套技术方案的加持下,用磷酸铁锂电芯,龙鳞甲可以带来800公里的续航,刷新了磷酸铁锂电池续航的新纪录。

这三家龙头公司的新品电池都突出了一个特点――降本增效。麒麟电池由于省去了电池模组组装环节,电池包零部件数量减少40%,生产效率提升了50%,这将大幅降低动力电池成本。中创新航的高锰铁锂电池极大降低了贵重金属的用量,包含了镍、钴以及锂的用量,帮助用户在相同的里程条件下获得更低的购买成本。

钠离子电池“粉墨登场”

与锂电池互补的钠离子电池也备受市场关注。钠离子电池在资源丰富度和成本上具备显著优势,但因其化学体系在能量密度上的局限,在乘用车动力电池领域目前难以撼动锂电池的地位,可在低能量密度要求或中低端场景替代锂电池,预计未来率先在储能、低速车等场景实现规模化商业应用。

2022年传艺科技(行情002866,诊股)、蔚蓝锂芯(行情002245,诊股)、孚能科技(行情688567,诊股)、蜂巢能源、中科海钠等多家上市公司接连宣布钠离子电池量产的最新进展,更是让钠离子电池的规模化推广不断提速。多个头部企业官宣的重磅项目,为整个行业2023年的爆发吹响了集结号。

03

跨界锂电

不再是利好

随着新能源汽车的迅速发展,锂电行业迅速扩张,很多企业都迫不及待地想要进入锂电领域。据不完全统计,今年至少有30家上市公司宣布涉足锂电产业链,包括黑芝麻(行情000716,诊股)、康隆达(行情603665,诊股)、金圆股份(行情000546,诊股)、八亿时空(行情688181,诊股)、伟明环保(行情603568,诊股)等。

上市公司涉足锂电池,正负极材料,电解液,隔膜,锂资源,电池回收等领域。这些企业中,有不少都是其他行业的龙头企业,甚至有几家公司还布局投资了多家锂电池产业链公司。

根据业绩数据,跨界锂电池企业今年前三个季度净利润同比下滑了超过一半。据数据宝统计,今年以来,宣布跨界布局锂电池的公司股价平均下跌了-5.71%,超过了上证指数同期的9.42个百分点。萃华珠宝(行情002731,诊股)、海辰药业(行情300584,诊股)、黑芝麻、美利云(行情000815,诊股),今年累计涨幅超过50%;西陇科学(行情002584,诊股)、惠云钛业(行情300891,诊股)、中银绒业(行情000982,诊股)、天域生态(行情603717,诊股)、浙富控股(行情002266,诊股)、尚纬股份(行情603333,诊股)、北元集团(行情601568,诊股),今年累计下跌了30%以上。

总结来看,如果上市公司抱着蹭概念提高估值的想法进行跨界锂电转型的话,市场中长期并不会买账,最多只是给公司股票带来些大波动。

如果上市公司真想通过锂电打造第二成长曲线的话,如今锂电规划产能已经相对过剩,这只能说明这类上市公司没有长远的战略眼光。2022年3月,中国科学院院士欧阳明高就已发出电池产能过剩预警。他表示,2025年中国电池产能可能达到3000吉瓦时,届时电池出货量可达1200吉瓦时,产能将大幅过剩。

04

“妖镍”猛涨

磷酸铁锂电池笑了

随着国际局势的变幻,用于制造不锈钢、三元锂电池的金属镍价格出现持续波动。受资金博弈等因素影响,镍价曾出现过一轮疯涨。2022年3月7日LME(伦敦金属交易所)镍价大涨超70%,8日盘中最大涨幅一度超100%。

中国的镍资源比较贫乏,对外依存度高达86%,需要大量进口,如印尼、菲律宾等。但是进口是否意味着将面临“供应不稳定”的难题?国内很多企业通过参股相关企业获得开采和销售权,对我国镍资源的供应起到一定的保障作用。

比如华友钴业(行情603799,诊股),3月9日发布公告,公司已在印度尼西亚布局了红土镍矿湿法冶炼氢氧化镍钴粗制氢氧化镍钴项目、红土镍矿火法冶炼高冰镍项目,其中华越镍钴有限公司年产6万吨镍金属量红土镍矿湿法冶炼项目已经投入试生产。

镍是三元锂电池的重要正极材料,因此业内资深人士大胆预测,不久之后价格还会继续上涨的“妖镍”极有可能将高镍甚至三元锂电池“消灭”。即便未来镍价格稳定下来,但随着补贴的取消,车企们也会将重心转移到磷酸铁锂上。一旦镍价大幅上涨,磷酸铁锂电池的产能也将大幅增长,从而加速蚕食锂电池市场份额。

05

欧美国家重新重视

锂电行业

2022年8月7日,美国国会参议院投票通过《通胀削减法案》(IRA法案),该法案计划投资3690亿美元用于应对气候变化,将重点支持电动车、光伏、储能等清洁能源产业的发展。

《通胀削减法案》核心补贴政策为提供 7500 美元新车税收抵免补贴额度,并取消对每个 车企 20 万辆补贴上限。补贴分为两部分,满足特定比例的电池矿物和电池组件可分别获 得 3750 美元补贴。同时取消对每个车企 20 万辆的补贴上限,特斯拉、通用、丰田分别 于 2018 年 7 月、2018 年 10 月、2022 年 7 月达到 20 万辆,均将在23 年重获补贴机会。

美国电动车在2022年1-11月累计销售88.9亿辆,同比增长53.11%,电动车渗透率6.85%,其中 BEV渗透率为5.59%, PHEV渗透率1.26%,纯电动汽车占81.6%,纯电动汽车占81.6%。美国12月环比预计增长22.8%,到2022年全年销售99.78万辆,同比增长52.85%。考虑到美国《通胀削减法案》的实施,再加上国内产能和新车型的推出,美国电动汽车市场预计将继续保持高速增长,全年销量达到17950万辆,同比增长80%。

事实上,欧洲各国也都在大力发展自己的动力电池厂商,比如瑞典的Northvolt,法国的 Verkor,英国的Britishvolt,挪威的Freyr,意大利的Italvolt等等。然而欧洲想要实现动力电池自给自足仍十分困难,因为动力电池的上游四大原材料,以及配套的配套厂商,欧洲并没有跟上。

☆

总结和展望

2022 年对于锂电行业来说是充满竞争与机遇的一年。

2022 年,中国新能源汽车销量约690 万辆(+96%),中国市场表现强劲超出早先预期。新能源汽车销量高增长延续,产业链上大多数环节仍然保持景气高涨。然而随着2023 年新能源汽车销量增速放缓,锂电上游资源品比如锂矿的价格将进入下行的再平衡阶段。

截止2022年底,全国汽车保有量达3.19亿辆,其中新能源汽车保有量已达1310万辆,渗透率达27.9%。我国新能源汽车在未来一年依旧有广大的拓展空间,而作为产业链中游的锂电池仍有结构性的发展机遇。

面对成本压力,动力电池企业加快技术创新步伐,这反映了动力电池企业对降低成本、提高效率的强烈诉求。那些具有独特技术优势的动力电池企业,在未来技术优势可以转化成盈利能力的切实改善。

储能或将成为锂电行业新的成长曲线。全球储能电池装机量及增速逐年上涨,全球储能电池市场需求量大;中国储能锂电池产量不断上涨,磷酸铁锂电池度电成本有望降低。受政策引导及行业技术迭代推动,储能电池下游市场发展潜力大、需求广阔,带动储能电池需求量不断扩大,有望在新的一年发展超出市场预期。

锂电板块估值有望进一步下探。可以相信,锂电池市场欣欣向荣,销量高增长有望延续,锂电仍会是备受投资者瞩目的人气赛道。