1.整体:大级别市值风格切换往往持续3年左右

近期随着小盘股指数走强,市场对中小市值风格的关注度升温,如何理解背后逻辑和持续时间?

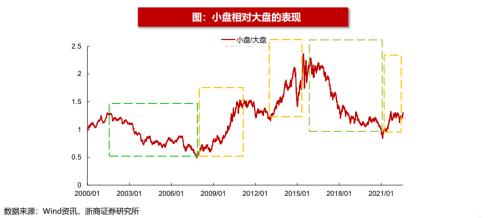

回顾过去20年,大小盘风格经历了多轮切换,且大级别市值风格切换往往持续3年左右。

如果以申万大盘指数和申万小盘指数为基准去观察,可以明显看到大小盘轮动的时间区间,具体来看:

大盘跑赢小盘的主要时间区间分别是:2001.7-2007.10,2016.11-2021.1;

小盘跑赢大盘的主要时间区间分别是:2007.11-2010.9,2013.2-2015.6,2021.2至今。

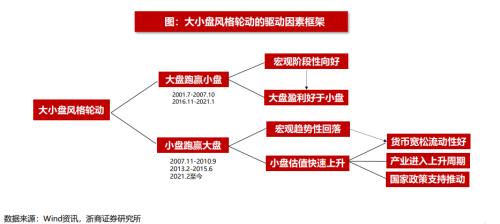

2.框架:产业轮动是大小盘的关键驱动

我们在2021年10月曾发布报告《为何今年以来小盘股占优?复盘和展望》,分析了大小盘风格轮动背后的宏观背景和产业更迭,可以发现,产业繁荣是风格背后最核心的驱动因素。

具体来看,每一轮小盘股风格背后,往往对应崛起,如2007年至2010年的消费电子产业,2013年至2015年的互联网+繁荣,再到本轮国产替代和5G应用驱动下的半导体和2B端崛起。与此同时,每一轮大盘股风格背后,往往对应传统产业复苏,也即宏观经济向好。

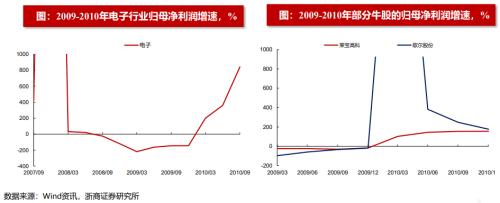

3. 2007.11-2010.9小盘股行情:产业周期和政策驱动

从产业周期的角度来看,当时进入到智能手机上升周期中,同时国家层面出台支持政策。智能手机也在2010年开始崭露头角,iphone4在2010年推出加速了智能手机的普及和运用,全球智能手机的出货量增速在2010年达到75.6%,带动消费电子行业的企业盈利和估值戴维斯双击。与此同时,相关产业政策也不断出台。2009年《国务院关于加快培育和发展战略性新兴产业的决定》文件出台,并确定将战略新兴产业纳入到“十二五”规划编制中。

货币政策先紧后松,对小盘股风格影响相对较弱。2008年金融危机之前,国内经济高速增长,货币政策不断收紧。金融危机后,国内政策大幅宽松,降准降息叠加财政刺激,整体市场的流动性较为宽裕。整体来看,流动性变化对这一轮大级别市值风格切换并没有起到决定性影响。

4.2007.11-2010.9小盘股行情:盈利预期不断改善

受益于智能手机的产业浪潮,电子行业业绩上升,盈利预期不断改善。2009-2010年,电子行业盈利增速从负增长大幅上升至500%以上,电子行业也逐渐出现涨幅居前的牛股。

具体来看,Iphone刚刚普及之时,触摸屏技术成为关注焦点。触摸屏行业的龙头个股莱宝高科(行情002106,诊股)在2010年业绩大幅增长,股价当年的涨幅超过250%。此外,2010年开始,歌尔股份(行情002241,诊股)的电声元器件、有线耳机等产品先后打进苹果供应链,经营业绩由此也开始取得了大幅增长,歌尔股份在2010年涨幅达到了近200%。

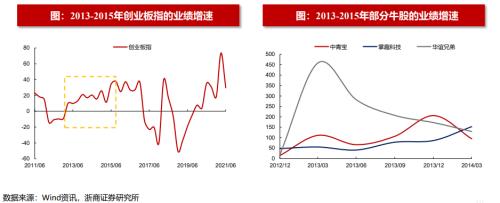

5. 2013.2-2015.6小盘股行情:产业周期和政策驱动

从产业周期的角度来看,4G驱动移动互联网发展,娱乐消费新需求快速增长。在线上领域,移动互联网的崛起为手机游戏、移动营销等新兴行业开辟成长空间,在智能手机终端的渗透率迅速提升下带来移动互联网相关行业的发展。在线下领域,电影市场受益于大众文娱消费需求快速提升和渠道扩张红利,电影票房也快速增长。

经济下行货币政策宽松,流动性也为中小盘拔估值提供了良好的环境。在这段时间内,整体宏观经济承压,货币政策宽松(降息降准),整体流动性充裕。在宽松的流动性驱动之下,中小盘股的估值相对大盘股有明显的提升。

6. 2013.2-2015.6小盘股行情:盈利预期不断改善

以新兴产业为主的创业板业绩增速维持快速增长。2013-2015年,创业板业绩增速稳步上升至20%以上,传媒互联网公司(如中青宝(行情300052,诊股)、掌趣科技(行情300315,诊股)、华谊兄弟(行情300027,诊股))的业绩也呈现快速增长。

此外,“互联网+”相关政策不断出台,并购重组放松打开业绩增长预期。并购重组于2013年迎来边际放松,《上市公司重大资产重组管理办法(征求意见稿)》等鼓励政策陆续出台。在此背景下,披露重大并购重组的A股上市公司数量显著提升,外延并购打开业绩增长预期。此外,“互联网+”概念不断深化,2015年国务院出台积极推进“互联网+”行动指导意见,明确了十一个互联网+融合领域及主要举措。

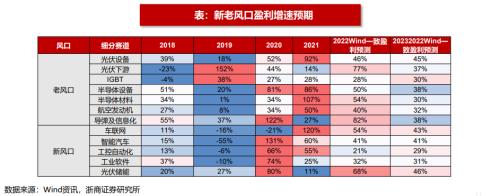

7. 展望:重视科创板,关注新变化

“无产业,不牛市”,我们认为,展望未来,以半导体、新能源、国防装备、数字经济、专精特新为代表的硬科技产业崛起,将为中小企业带来新的盈利增长点,继而带来小盘股的趋势性风格优势。

具体到板块,重视近三年上市新股,科创板是引领性板块。次新板块是各阶段产业更迭在权益市场的映射,往往能代表每个阶段最具时代感的产业风口。我们建议,重视近三年次新股,综合硬科技的产业定位,科创板将是引领性板块。

具体到产业,新风口关注智能化,老风口关注新变化。新风口关注智能化,以汽车智能化和工业智能化为代表,关注汽车零部件、激光雷达、机器人(行情300024,诊股)、工业软件等子领域。老风口关注新变化,如储能,新技术,半导体和国防子领域。

摘要

宏观流动性:

1. 上周逆回购净回笼60亿元,MLF投放回笼相抵;

2. 市场利率方面,DR007下降至1.30%,R007下降至1.44%;

3. 十年期国债收益率小幅下降至2.74%;

4. 美元兑人民币维持在6.74;

5. 理财产品预期收益率(3个月)维持在1.75%。

A股市场资金面和情绪面:

1. 上周A股成交额和换手率均小幅上升;

2. 两融余额维持在1.62万亿;

3. 北上资金净流出12亿元;

4. 上周A股小幅净增持、回购规模大幅上升,本周限售解禁规模上升;

5. 风格来看,上周中盘股、高PE、高价股、绩优股表现最好。

A股和全球估值:

从PB-ROE的角度来看,上周估值水平远低于盈利能力的行业分别为、煤炭、建筑装饰、钢铁、基础化工、非银金融、家用电器、纺织服饰、、交通运输。

正文

目录

宏观流动性

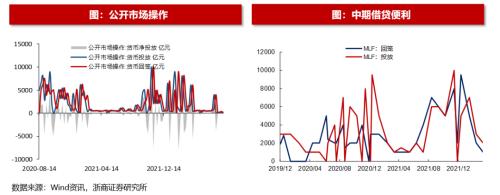

量指标:公开市场操作

上周货币总计净回笼60亿元。上周货币投放量100亿元,货币回笼量160亿元。

上周逆回购净投放60亿元。上周逆回购投放量为100亿元,逆回购回笼量为160亿元。

上周MLF净投放0亿元。上周MLF投放量为0亿元,回笼量0亿元。

量指标:新型货币工具

7月PSL新增0亿元。7月PSL期末余额为25682亿元,当月减少521亿元。

7月SLF操作4.98亿元,当月减少9.2亿元

量指标:信用货币派生

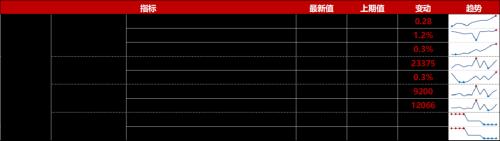

2022年Q2货币乘数为7.72,上升0.3。基础货币余额同比减少1.5%。

2022年6月M1同比增长5.8%,较上个月上升1.2个百分点。M2同比增长11.4%,较上个月上升0.3个百分点。

2022年7月存款准备金率不变。7月大型金融机构人民币存款准备金率为11.25%,中小型金融机构为8.25%。

价指标:货币市场利率

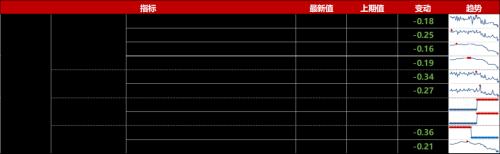

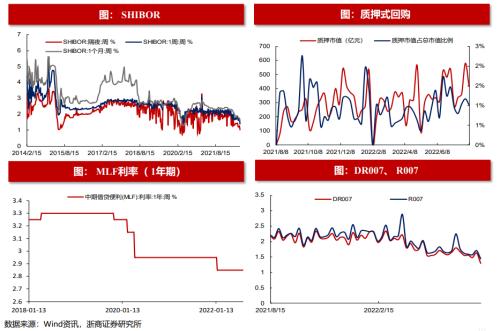

上周SHIBOR隔夜/一周/一月利率分别为1.02%(-0.18%)、1.38%(-0.25%)、1.59%(-0.16%)。上周DR007/R007分别为1.3%(-0.34%)、1.44%(-0.27%)。(AAA+)1个月到期收益率为1.17%(-0.36%),同业存单(AAA+)3个月到期收益率为1.48%(-0.21%)。

价指标:债券市场利率

上周国债期限利差扩大。上周国债1年到期收益率为1.8%(-0.12%),10年到期收益率为2.7%(-0.05%)。上周期限利差为0.98%(+0.07%)。

上周企业债到期收益率下降。上周企业债到期收益率(AAA)5年为2.96%(-0.07%)。

价指标:理财及贷款市场利率

上周理财产品预期年收益率不变。上周理财产品预期年收益率(3个月)为1.75%(+0%)。

本月贷款市场报价利率不变。本月一年期LPR为3.7%(+0%),五年期LPR为4.45%(+0%)。

价指标:外汇市场

上周美元指数上升,人民币对美元升值。上周美元指数为106.57(+0.7)。美元兑人民币即期汇率为6.75(+0.012)。

A股市场资金面和情绪面

资金面:股票供给

上周IPO上市家数不变,定增家数减少,并购重组家数增加。上周IPO上市有9家(+0家),金额94.9亿(-6.3亿元)。定增有3家(-10家),金额20.8亿元(-384.4)亿元。并购重组有386家(+29家),金额735.5亿元(+116.2亿元)。

资金面:成交量和换手率

上周全A日均成交额增加。上周全A日均成交量为801亿股(+67.8亿股),成交额为10370.1亿元(+1194.4亿元)。

上周全A换手率上升。上周全A换手率为2.8%(+0.33%)。

上周A股净主动卖出。上周A股净主动卖出1129.5亿元(-182.7亿元)

资金面:新增投资者和基金

6月新增投资者数量增加。6月新增投资者中自然人为132.75万(+12.76万),非自然人为0.29万(+0.02万)。

上周股票型和混合型基金发行数量为34只,较前周减少1只。

资金面:产业资本

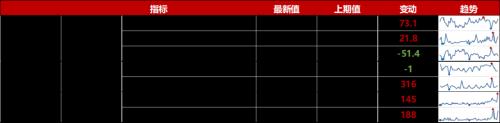

上周产业资本净减持。上周产业资本增持50.4亿元(+21.8亿元),减持78.2亿元(-51.4亿元),净减持27.9亿元(+73.1亿元)。

本周限售解禁家数减少。本周限售解禁家数为37家(-1家),金额为1057.9亿元(+316.4亿元)。

上周股票回购家数增加。上周股票回购家数为203家(+145家),金额为209.2亿元(+188.4亿元)。

资金面:杠杆资金

上周两融余额下降。上周杠杆资金两融余额为16198.2亿元(-76.5亿元),市值占比为1.8%(+0%)。融资买入额3362.7亿元(+1543.8亿元),占成交额比重为6.5%(-0.1%)。

资金面:海外资金

上周北上资金净流出。上周北上资金净流出12.3亿元,较前一周流入减少23.8亿元。

上周北上资金净流入前十大个股分别为中国中免(行情601888,诊股)(5.89亿元)、五粮液(行情000858,诊股)(5.36亿元)、伊利股份(行情600887,诊股)(3.9亿元)、恒瑞医药(行情600276,诊股)(3.23亿元)、立讯精密(行情002475,诊股)(3.18亿元)、山西汾酒(行情600809,诊股)(2.2亿元)、盛新锂能(行情002240,诊股)(2.14亿元)、璞泰来(行情603659,诊股)(2.02亿元)、药明康德(行情603259,诊股)(1.87亿元)、歌尔股份(1.8亿元)。

上周北上资金净流出前十大个股分别为三花智控(行情002050,诊股)(-13.02亿元)、阳光电源(行情300274,诊股)(-7.74亿元)、招商银行(行情600036,诊股)(-6.24亿元)、宝钢股份(行情600019,诊股)(-4.9亿元)、比亚迪(行情002594,诊股)(-4.28亿元)、特变电工(行情600089,诊股)(-3.76亿元)、贵州茅台(行情600519,诊股)(-3.09亿元)、紫金矿业(行情601899,诊股)(-3.05亿元)、大族激光(行情002008,诊股)(-2.56亿元)、华友钻业(-2.17亿元)。

情绪面:股票质押

上周股票质押占总市值的比例下降。上周质押市值为415.3亿元(-165.6亿元),质押市值占总市值的比例为1.02%(-0.15%)。

情绪面:市场风格变换

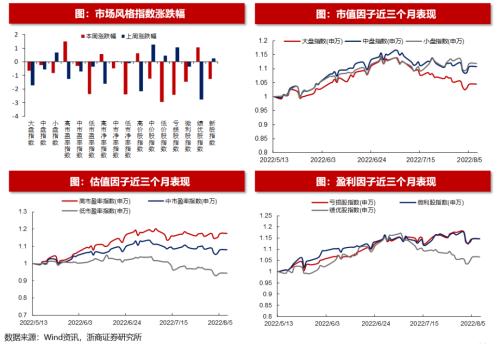

上周中盘指数、高PE指数、高价股指数、绩优股指数表现相对占优。上周市值风格中,大盘/中盘/小盘指数涨跌幅分别为-0.64%、-0.24%、-0.83%。PE风格中,高PE/中PE/低PE指数涨跌幅分别为1.5%、-0.31%、-2.35%。股价风格中,高价股/中价股/低价股指数的涨跌幅分别为0.64%、-1.23%、-2.95%。盈利风格中,亏损股/微利股/绩优股指数的涨跌幅分别为-2.42%、-1.47%、1.06%。

A股市场估值

主要A股市场指数市盈率

上周上证50、沪深300、、上证指数、深圳成指、中小板指、创业板指的市盈率分别为9.9、12.06、20.28、12.57、27.31、43.75、52.21。过去十年分位数分别为46.8%、46.3%、9.5%、37.5%、58.7%、12.3%、47.6%。

主要A股市场指数市净率

上周上证50、沪深300、中证500、上证指数、深圳成指、中小板指、创业板指的市净率分别为1.31、1.46、1.76、1.38、2.95、5.1、6.2。过去十年分位数分别为55.8%、32.6%、7.4%、19.1%、56.6%、14.1%、64.3%。

年初以来主要A股市场指数的驱动因素拆分

今年以来上证50、沪深300、中证500、上证指数、深圳成指、中小板指、创业板指涨跌幅受盈利影响的比例分别为-2.43%、-2.1%、-14.15%、-1.89%、-12.35%、23.93%、-2.02%,受无风险利率影响的比例分别为 -0.61%、-0.51%、-0.31%、-0.49%、-0.24%、-0.15%、-0.13%,受风险溢价影响的比例分别为-12.23% 、-13.25%、-0.33%、-8.96%、-4.84%、-41%、-17.08%。

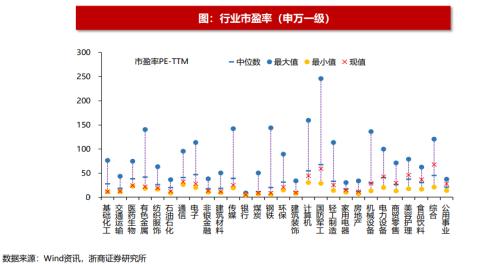

申万一级行业市盈率

上周市盈率分位数(十年)较低的行业有基础化工(0%)、交通运输(0.6%)、(1.5%)、有色金属(2.3%)、纺织服饰(5.1%),市盈率分位数(十年)较高的行业有汽车(99.7%)、农林牧渔(99.3%)、社会服务(90.9%)、公用事业 (90.1%)、综合(79.8%)。

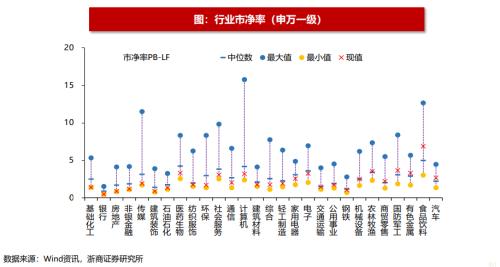

申万一级行业市净率

上周市净率分位数(十年)较低的行业有基础化工 (0%)、银行 (0%)、房地产 (0.2%)、非银金融 (0.2%)、传媒 (4.4%),市净率分位数(十年)较高的行业有美容护理 (90.6%)、煤炭 (90.6%)、设备 (89.1%)、汽车 (87.9%)、食品饮料 (80.5%)。

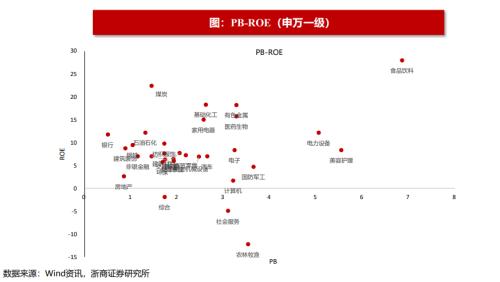

申万一级行业PB-ROE

从PB-ROE的角度来看,上周估值水平远低于盈利能力的行业分别为银行、煤炭、建筑装饰、钢铁、基础化工、非银金融、家用电器、纺织服饰、有色金属、交通运输。

全球市场估值

全球股票市场的市盈率

上周道琼斯工业指数、标普500、纳斯达克指数、法国CAC40、英国富时100、德国DAX、澳洲标普200、韩国综合指数、日经225、俄罗斯RTS、印度SENSEX30、恒生指数的市盈率分别为21.59、20.37、31.17、13.43、16.29、12.37、16.21、10.31、19.11、3.92、22.59、9.13。过去十年分位数分别为71.1%、39.8%、42.3%、7.5%、22.4%、6.8%、7%、3.8%、38.9%、1.6%、34.8%、17.9%。

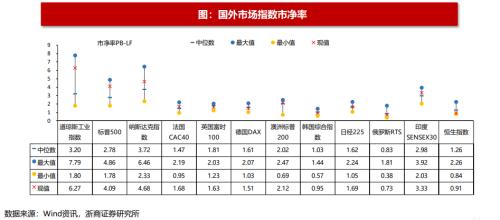

全球股票市场的市净率

上周道琼斯工业指数、标普500、纳斯达克指数、法国CAC40、英国富时100、德国DAX、澳洲标普200、韩国综合指数、日经225、俄罗斯RTS、印度SENSEX30、恒生指数的市净率分别为6.27、4.09、4.68、1.68、1.51、2.12、0.95、0.95、1.69、0.73、3.33、0.91。过去十年分位数分别为86.2%、87.7%、75.7%、81.5%、12.1%、21.9%、66.6%、30.6%、56.6%、18.3%、83.3%、1.5%。

风险提示

1.流动性出现较大的波动

2.历史估值不具备参考意义