顶尖财经网(www.58188.com)2022-7-1 14:32:07讯:

近期,监管层对20多家承销商进行了问询,关注IPO投价报告预测审慎合理性。交易所亦召开券商研讨会,讨论新股承销定价等问题。

在最新一期《深交所创业板注册制发行上市审核动态》中,深交所表示,5月针对创业板35家首发项目的20家承销商采取出具《问询函》的工作措施,结合投价报告盈利预测实现情况,问询关注投价报告出具程序及预测审慎合理性。

今年以来,对于中介机构定价、报价的问题,监管亦多有关注。

早在4月,深交所就针对创业板5家首发项目的承销商采取谈话提醒、出具监管工作函的工作措施,关注在发行业务操作中存在信息披露错误、实际承销过程与发行方案不一致、未及时完整提交相关文件等违规或不规范情形。针对创业板14家首发项目的承销商采取出具《问询函》的工作措施,问询发行定价论证过程及审慎合理性。

同月,深交所还针对前期网下投资者专项检查的6家网下投资者采取书面警示、口头警示的监管措施,关注其在注册制新股报价中存在内控制度制定及执行不完善、估值定价依据不充分、报价合规性不足等情形。

上交所则在4月组织多家券商召开座谈会,探讨如何加强新股承销工作,会上几家券商负责人提到,将进一步规范投价报告撰写要求,审慎进行估值假设,估值结论要客观体现公司合理价值。

此外,今年2月-3月,深交所已对创业板多家首发项目的承销商进行问询,了解其发行定价论证过程及审慎合理性。

上述一连串动作,表明监管对IPO发行的定价、报价已着重关注。

与此同时,上半年新股发行速度亦有减缓。“我们上半年过了十几个项目,但最终成功发出来的只有1-2个。”有华东地区投行保代称。

剑指投价报告估值过高问题

“这个问询函是监管在系统中直接推送到承销商的。因为今年上半年市场行情不是很好,3月-5月新股发行破发率较高,问询函主要是针对定价报告估值过高的情况。监管层认为估值过高必然存在假设不合理的情况,而不是算错了这么低级的错误。其意图就是让承销商对投价报告的估值更为慎重。但实际上,投价报告是承销商给网下投资者的建议,不具有强制约束力。” 前述华东地区投行保代称

“实际操作过程中,发行价是多方询价的结果,也就是说,是多个买方博弈的结果,是市场行为,投价报告仅供参考。但对于买方报价的市场行为,除非是出现之前比较严重的抱团压价的问题,监管才会修改规则约束相应行为,但一般情况下还是对报价的券商中介进行指导,也算是给市场一个信号,而不是很强力的措施。同时也是提醒券商,要慎重对待投价报告,别太随意、太向发行人妥协。因为在实际过程中,券商做了发行人(拟上市公司)的项目,一般会配合发行人,想办法抬高发行价,比较难以做到独立公允定价。” 该名华东地区投行保代补充。

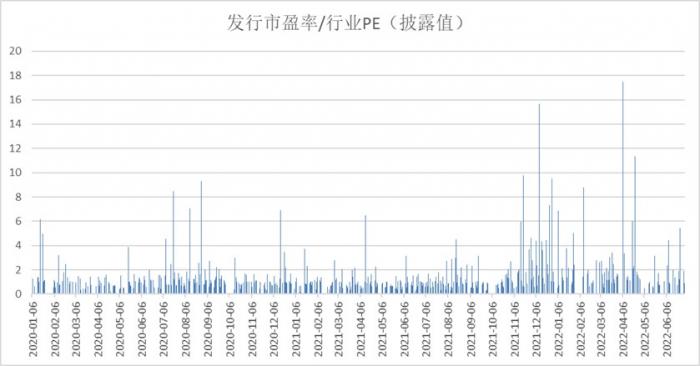

以新股上市日计算,根据Wind数据,2020年1月1日-2022年6月30日,全市场发行新股共计1132只。以“发行市盈率/行业PE(披露值)”这一比例衡量新股发行价是否过“贵”――比率系数越大,代表新股发行价格相较同板块股票的估值越高,也就是越“贵”。2年半的数据显示,去年10月以来,新股发行价格“贵”的问题逐渐凸显。

数据来源:Wind,21世纪经济报道整理

有效报价或需市场动态博弈

而伴随着新股价格越来越“贵”这一现象的,是去年10月以来新股连续破发的现象。

以上市日期算,根据Wind数据,2020年1月1日-2022年6月30日,各板块上市的新股合计有1132只,其中首日破发(涨跌幅为负值)的新股共有84只。剔除掉投资门槛较高的北交所新股,2年半的时间里,沪深两市共有53只新股破发。这些新股破发的情况集中发生在去年10月以来,其中,2021年四季度有16只新股破发,2022年前两季度共有37只新股破发。

一方面,连续出现新股破发的情况,与新股IPO定价虚高有关;但另一方面,2020年8月左右,买方抱团将新股压到“地板价”曾引起了监管的关注,并在一年后出台了新股“询价新规”。

“其实监管也是在市场动态变化中不断寻找一个平衡。”有华南地区投行业务负责人称。

“新股定价的问题,其实是经历了一个演变过程。最早实行注册制的时候,刚开始的一段时间,市场基本都是围绕券商投价报告,来寻找一个合理定价,也就是买方报价会参考券商投价报告,在询价区间里定价。但是后来慢慢的,线下的机构投资者就开始按照券商投价报告的下限开始报价,后来又逐渐是把下限价格打2-3折这样报价,到后面就更极端,压价压到只要保证你发行成功就行。在这个过程中,其实券商给出的投价报告作用不大,机构投资者不会听券商中介的。”上述华南券商投行业务负责人称。

“再到后面就是买方抱团压价的问题太严重了,引起了监管注意,监管出了一系列措施去进行约束。”该名华北券商投行业务负责人称。

2021年9月18日,新股“询价新规”发布。“询价新规”将询价时最高报价剔除比例由此前的“不低于10%”调整为“不超过3%”,实践中一般是1%。剔除最高报价后,应披露网下投资者剔除最高报价部分后剩余报价的中位数和加权平均数,以及公募产品、社保基金和养老金剩余报价的中位数和加权平均数等信息,将此四个数的最低价简称为“四值孰低”。取消定价突破“四值孰低”时需延迟发行。

“新规有效打击了抱团压价的行为。不过在此之前,监管就从行为上对买方进行了约束。比如新股发行过程中,如果机构报价从结果上趋同,监管就要求买方机构论证其合理性,从行为结果上进行监管约束。可以说监管一套‘组合拳’打下来,抱团压价的情况才改变了。”上海某公募人士称。

中金公司研报称,2021年以来网下机构报价集中度先升后降,新规后,整体报价集中度明显缓解,报价博弈增强,有效价格数量从个位数大幅增加至100个以上,2021年12月接近200个。

“不过,规则是一方面,在规则修改了之后,市场的博弈更为充分了一些,抱团压价的行为有效减少了,新股恢复到一个相对合理的定价,发行价格也慢慢有所抬升。但是新股发行价的逐渐抬升又出现了问题,去年10月份开始,上市新股开始不断出现破发,在这种市场动因下,倒逼有些中介机构对新股的发行定价逐渐下降。”前述华南券商投行业务负责人称。

“因为过去几年,A股长期以来存在的炒作氛围,明显下降,机构投资者开始增多,不少券商营业部开始转型,引导投资人买公募基金,而不是以前那样的希望客户多一些股票交易,所以二级市场的整个构成和氛围也在变化。”该名华南投行业务负责人补充。

“当市场开始出现破发以后,券商中介就不敢跟上市公司一起哄抬新股价格了,因为有些券商,自己就包销了好多股票,如果你定价太高,然后市场又有破发预期,投资者就会放弃认购,最终就要券商自己来买单。所以表面上来看新股一直在破发,但这某种程度上是好事,这会倒逼有些券商中介认真跟发行人谈价格。”前述华南投行业务负责人称。

“但是毕竟新股不断破发,存在的情况是新股定价确实高了。尤其到了今年5月、6月,市场情绪开始起来,没有那么多破发的新股了,券商对新股的定价,更加出现了虚高的情况。对于监管来说,其实是希望合理定价能够常态化。”该名华南投行业务负责人称。

“在这一整个演变过程中,不论是监管约束买方,还是约束券商中介,其实一个很根本的问题是,新股没有成为‘商品’,没有靠市场进行动态博弈,而是每一次都需要监管指导,这或许是我们应该深思的一件事。”该名华南投行业务负责人称。

(文章来源:21世纪经济报道)