文丨明明债券研究团队

核心观点

总体而言,预计后续仍将是基建+地产快速复苏,而制造业、消费恢复较慢,就业压力仍存的格局。在企业营收和居民就业仍存压力的环境之下,经济的内生增长动力仍未完全恢复,经济恢复斜率仍不会太激进,对于即将公布的二季度数据应客观看待,经济复苏虽然持续,但也不应过度高估经济修复的幅度和节奏。

分歧之一:经济有序复苏而就业压力存。经济有序恢复但就业压力仍然存是当前我国经济基本面的一组矛盾。考虑到中小企业对我国就业市场的重要性较高,同时由于其行业分布集中在服务业,受疫情影响也更为深远,企业为维持生产经营和资金周转而加大对员工成本的控制或是就业市场的恢复速度偏缓的原因之一。考虑到就业、消费与服务业的联动关系,预计我国的就业压力将沿着消费走弱将向服务业的营收、利润传导,并进一步加重服务类行业的就业压力,形成“消费下行―服务业走弱”的循环,并拉长消费乃至经济的复苏周期。

分歧之二:基建快速修复但制造业恢复偏缓。自疫情发生以来,基建快速反弹,制造业的修复进程却较为缓慢。高库存、低产能的组合之下企业主动扩大固定资产投资的意愿不强,一定程度上弱化了基建对制造业的带动效果,产成品价格的持续下滑以及外需的不确定性也对企业利润表的修复形成考验。考虑到当前的财政存款金额已升至历史的高位,后续的财政投放或将进一步拉动基建投资的上行,但高库存、低产能的组合之下企业主动扩产的意愿仍有待观察。

分歧之三:股市、房市回暖与消费偏弱。自疫情发生以来,股市、房市的修复速度明显快于居民消费。股市、房市的快速修复并非源于居民可支配收入的快速提高,而是受估值修复、板块切换、需求回补等多重因素的影响,考虑到当前经济的景气程度仍偏低迷、就业环境仍有压力,股市、房市的快速反弹可能会对居民消费形成挤出并抑制经济的复苏脚步。

结论:综合考虑上述三个分歧,随着产需补偿性修复的作用趋缓,预计企业的库存压力和产能利用水平仍将是后续制造业投资的掣肘,同时由于当前就业压力仍然存,居民消费的反弹也难以快速实现。考虑到当前财政加码仍在途中,后续财政投放料带动基建投资进一步上行,当前持续攀升的房价也可能助推开发商的拿地热情,预计后续仍将是基建+地产的快速复苏,而制造业、消费恢复较慢,就业压力仍存的格局。总体来说,在企业营收和居民就业仍存压力的环境之下,经济的内生增长动力仍未完全恢复,经济恢复斜率仍不会太激进,对于即将公布的二季度数据应客观看待,经济复苏虽然持续,但也不应过度高估经济修复的幅度和节奏。

正文

自复工复产持续推进以来,我国各项经济数据均有一定修复,PMI、工业增加值等分项数据均有明显回升,股市、房市也整体呈快速回暖的进程。然而,尽管当前各项宏观经济指标均有所改善,但在经济数据的结构中仍有一些值得关注的问题。接下来,本文将就此展开分析。

分歧之一:经济有序复苏而就业压力存

经济有序恢复但就业压力仍存是当前我国经济基本面的一组矛盾。随着复工复产的有序推进,国内产需双双复苏。然而,与持续修复的产需环境相比,当前我国就业环境的改善却相对缓慢:国家统计局数据显示,截至2020年5月,全国城镇调查失业率录得5.9%,虽较同年2月高点6.2%有所回落,但仍处于历史高位;31个大城市的调查失业率则不降反升,从2020年2月的5.7%进一步上行至5月的5.9%。同时从制造业PMI的从业人员分项来看,在经历了3月和4月修复之后,该指标于5月、6月再次降至荣枯线以下,分别录得49.4%、49.1%。总体而言,经济有序恢复但就业压力仍然存是当前我国经济基本面的一组矛盾。

当前我国就业市场整体呈冷热不均的态势,非制造业就业压力大于制造业,服务业就业压力大于建筑业,小型企业大于大型企业是当前我国就业环境的一个特征。为平滑PMI数据中的季节性波动以更为直观的反映其变化趋势,我们将不同行业的PMI从业人员做12月的移动平均处理:对于制造业而言,调整过后的从业人员指数自2020年2月触底后整体处于回升进程,截至6月,该指标录得46.8%,较同年1月的47.2仅一步之遥;对于非制造业而言,6月该指数录得47.6%,较2月低点(47.6%)并未有明显改善。制造业子行业中,建筑业的就业指标恢复较快, 6月已恢复至52.3%的年内高位;而服务业的就业指标则延续下行,截至2020年6月,该指标已降至46.8%的历史最低水平。综合而言,当前我国的就业市场整体呈非制造业就业压力大于制造业,服务业大于建筑业的特征。分企业规模看,截至2020年6月,大型、小型企业的从业人员分项分别录得47.4%、46.6%,较2020年1月的常态化水平47.7%、47.3%分别相差0.3pct、0.7pct,无论是从就业指数的绝对水平来看,亦或是从就业端的恢复速度来说,均呈现出大型企业的就业环境优于小型企业的特征。

中小企业对我国就业市场的重要性较高,同时由于其行业分布集中在服务业,受疫情影响也更为深远,企业为维持生产经营和资金周转而加大对员工成本的控制或是就业市场恢复速度偏缓的原因之一。中小企业在中国的经济发展中发挥了重要作用:贡献了50%以上的税收,60%以上的GDP,70%以上的技术创新,80%以上的城镇劳动就业,且多数集中在餐饮、住宿等服务业。自新冠疫情发生以来,各行均面临供需两端的压力,中小企业由于规模较小,在产业链中的话语权也较弱,抗风险能力相对较差,这放大了疫情对中小企业的冲击。同时考虑到疫情余悸对服务业的影响更为深远,中小企业的仍面临较大的经营压力。从BCI指数来看(其样本企业主要为中小企业,可以全面的反映样本企业的生产经营状况),自2020年2月开始,样本企业对后续销售以及利润的信心明显回暖,但用工成本分项仍在磨底,侧面说明企业利润快速改善的原因之一在于对人力成本的控制,这也在一定程度上解释了就业恢复进度偏缓这一现象。

向后展望,考虑到就业、消费与服务业的联动关系,预计我国的就业压力将沿着消费走弱将向服务业的营收、利润传导,并进一步加重服务类行业的就业压力,形成“消费下行―服务业走弱”的循环,并拉长消费乃至经济的复苏周期。

分歧之二:基建快速修复但制造业恢复偏缓

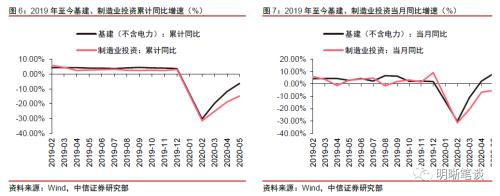

自疫情发生以来,基建快速反弹,制造业的修复进程却较为缓慢。结合国家统计局公布的数据,2020年1-5月,基建(不含电力)、制造业投资的累计同比增速分别为-6.3%、-14.8%,制造业投资的恢复速度明显慢于基建。而从当月同比的视角来看,5月基建(不含电力)、制造业投资的当月同比增速分别为8.3%、-5.3%,基建投资增速进一步恢复至近年来的相对高位,而制造业投资同比增速仍维持在深度负值区间。基建投资快速恢复,但制造业投资修复偏缓是当前经济结构性复苏进程中的一个特征。

高库存、低产能的组合之下企业主动扩大固定资产投资的意愿不强,一定程度上弱化了基建对制造业的带动效果,产成品价格的持续下滑以及外需的不确定性也对企业利润表的修复形成考验。自2月下旬以来,我国各省份相继开展复工复产进程,但生产端的修复速度明显快于需求端,这导致了企业产成品库存的快速攀升:5月工业产成品存货同比增速录得9.0%,虽较前值有所回落(-1.6pcts),但仍在历史高位。同时,国家统计局调查显示,“截至5月27日,67.4%的企业达到正常生产水平八成以上”,产能利用的绝对水平也并不算高。这种高库存+低产能的组合将制约企业主动扩产意愿。此外,3月以来在全球终端需求遇冷+风险偏好迅速回落的环境之下原油价格持续下探,产成品价格持续下探和外需不确定性高企也对企业利润表的修复形成考验,这也是导致当前制造业企业扩产意愿不足的重要原因。

考虑到当前的财政存款金额已升至历史高位,后续的财政投放或将进一步拉动基建投资的上行,但高库存、低产能的组合之下制造业企业主动扩产的意愿仍有待观察。进入5月后,财政政策进一步加码,单月发行了6773.2亿元国债和13024.6亿元地方债,净融资额超过1.5万亿元。大规模的政府债券发行也推高了财政存款,Wind数据显示,截至2020年5月末,财政存款共计51308亿元,较4月提高13084亿元,为近年来的相对高位。同时考虑到6-7月将迎来新一轮的特别国债发行,巨额财政投放或将成为基建投资进一步上行的推动力。但对于制造业而言,高库存、低产能仍将成为制造业产能扩张的掣肘。

分歧之三:股市、房市回暖与消费偏弱

自疫情发生以来,股市、房市的修复速度明显快于居民消费。从居民的收支结构分析,居民的收入包含工资性收入、财产净收入、经营净收入、转移净收入,而居民的支出则大致可以分为消费性支出以及金融投资。进入6月以来,股市、房市持续回暖,上证综指触及2019年5月以来的新高,商品房成交量也在持续改善,10大城市和30大中城市的商品房成交面积纷纷恢复至疫情之前的水平。但从居民支出的另一大分项――消费性支出来看,居民的消费复苏仍然偏缓,5月社零消费同比增速仍是负增(-2.8%),而进入6月后,对于社零消费中的重要分项――汽车而言,乘联会公布的高频数据显示6月乘用车零售、批发同比增速均较前值明显回落,或说明6月消费大幅改善的概率不高。

股市、房市的快速修复并非源于居民可支配收入的快速提高,而是受估值修复、板块切换、需求回补等多重因素的影响,考虑到当前经济的景气程度仍偏低迷、就业环境仍有压力,股市、房市的快速反弹可能会对居民消费形成挤出并抑制经济的复苏脚步。事实上,尽管股市、房市持续回暖,但从当前的就业环境上看,在就业压力仍存的背景之下,居民收入的最重要来源――工资性收入难有亮眼改善,因此股市与房市的快速回暖绝非仅仅是居民“钱袋子”松了,更多是基本面弱复苏之下的估值修复和风格切换以及受疫情压制的需求释放所导致的。在当前基本面复苏较大程度依赖于财政的逆周期调节的环境之下,内生增长动力尚未完全形成,股市与房价泡沫的膨胀将挤出居民的消费支出并抑制经济的复苏脚步。

结论

综合考虑上述三个分歧,随着产需补偿性修复的作用趋缓,企业的库存压力和产能利用水平仍将是后续制造业投资的掣肘,同时由于当前就业压力仍然存,居民消费的反弹也难以快速实现。考虑到当前财政加码仍在途中,后续财政投放料带动基建投资进一步上行,当前持续攀升的房价也可能助推开发商的拿地热情,预计后续仍将是基建+地产快速复苏,而制造业、消费恢复较慢,就业压力仍存的格局。总体来说,在企业营收和居民就业仍存压力的环境之下,经济的内生增长动力仍未完全恢复,预计经济恢复斜率仍不会太激进,对于即将公布的二季度数据应客观看待,经济复苏虽然持续,但也不应过度高估经济修复的幅度和节奏。