来源:岳读债市

基本结论

事件:5月6日,泰晶科技(行情603738,诊股)股份有限公司(以下简称“泰晶科技”)发布公告,对泰晶转债行使提前赎回权,提前赎回全部赎回登记日登记在册的泰晶转债,对此我们进行简要分析,结论如下:

今年以来股市预期向好,截至目前仍有14只可转债触发赎回条款。赎回条款包括到期赎回和有条件赎回,其中,有条件赎回条款的设计目的是促进转债持有人转股,通常,触发可转债有条件赎回的情况为“15/30,130%”或“20/30,130%”等正股股价相关条款以及“未转股余额小于3000万元”的规模条款。有条件赎回的价格仅为“面值+当期应计利息”,一般远小于触发赎回条件时可转债的转股价值,此时转股成为了投资者的最优选择。

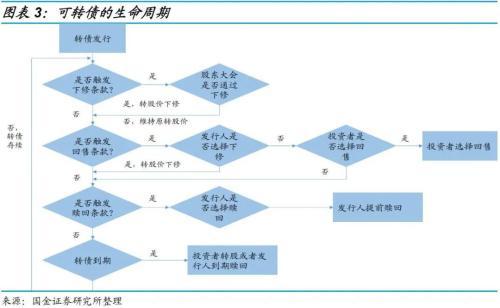

提前赎回是可转债退出的主要方式之一。可转债的退出方式一般包括转股、提前赎回、回售和到期赎回等,前三种分别对应了转债的特殊条款,转债特殊条款的触发会改变可转债的生命周期,也会影响可转债的转股比例。

从发行人的角度看,有条件赎回可转债需要考虑的各方利益诉求包括:1)公司赎回可转债需要支付的现金带来的流动性压力;2)公司股东、实际控制人等可转债持有人的潜在损失;3)高转股溢价率下强制条件赎回影响公司在资本市场的融资形象。从投资者的角度看,今年以来普遍的高转股溢价率一方面来自于对正股未来预期的向好,另一方面也在于优质投资标的稀缺,可转债增量供给乏力等因素促使其成为“优质稀缺投资标的”。

整体来看,泰晶转债“反水”强赎是小概率事件,对于大多数发行人而言,为维护在资本市场的良好融资形象,以及公司股东及实际控制人或为主要的可转债持有人,在高转股溢价率时点启动赎回条款的动机并不强烈。但可转债作为多重含权债,条款风险仍在,我们重点关注具有以下几个方面特点个券的风险:1)已触发赎回条件,但未发布赎回相关公告且转股溢价率较高;2)已触发赎回条件,但未发布赎回相关公告且发行人利益相关持券方近期频繁减持;3)已发布“不提前赎回公告”,但距当前时间点较远,或触发条件改变,发行人及利益相关方逐步减持转债。

风险提示:股市波动带来风险、正股表现不及预期等。

一、“强赎”条款是什么样的存在?

5月6日,泰晶科技股份有限公司(以下简称“泰晶科技”)发布公告,对泰晶转债行使提前赎回权,提前赎回全部赎回登记日登记在册的泰晶转债,对此我们点评如下。

今年以来股市预期向好,截至目前仍有14只可转债触发赎回条款,除泰晶转债以外,百姓转债和千禾转债已公布赎回登记日,百合转债和长信转债分别于2020年3月25日和2019年12月26日发布“不提前赎回”公告,溢利转债、尚荣转债、富祥转债、凯龙转债、特发转债、晶瑞转债、英科转债、天康转债和东音转债均满足赎回条件但未发布赎回相关公告。

赎回条款包括到期赎回和有条件赎回,其中,有条件赎回条款的设计目的是促进转债持有人转股。通常,触发可转债有条件赎回的情况为“15/30,130%”或“20/30,130%”等正股股价相关条款以及“未转股余额小于3000万元”的规模条款。有条件赎回的价格仅为“面值+当期应计利息”,一般远小于触发赎回条件时可转债的转股价值,此时转股成为了投资者的最优选择。

交易所对上市公司发行可转债触发赎回条款要求及时公告,例如:

1)《上海证券交易所股票上市规则》规定:上市公司应当在满足可转换公司债券赎回条件的下一交易日发布公告,明确披露是否行使赎回权。如决定行使赎回权的,公司还应当在赎回期结束前至少发布3次赎回提示性公告,公告应当载明赎回程序、赎回价格、付款方法、付款时间等内容;

2)《深圳证券交易所股票上市规则》规定: 在可以行使回售权的年份内,上市公司应当在每年首次满足回售条件后的五个交易日内至少发布三次回售公告。回售公告应当载明回售的程序、价格、付款方法、时间等内容。

然而,上市公司在实际执行中却未能做到及时公告,一方面由于转债发行人为了避免赎回给公司带来的流动性压力,另一方面延后公告也增加了投资者持有可转债的不确定性,进而促进转股。

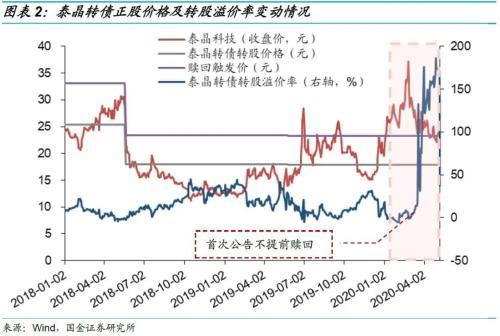

以泰晶转债为例,泰晶转债2018年1月2日上市,根据募集说明书,泰晶转债有条件赎回条款的规定为:如果公司 A 股股票连续三十个交易日中至少有十五个交易日的收盘价不低于当期转股价格的 130%(含),或本次发行的可转债未转股余额不足人民币 3000 万元时,公司有权按照债券面值加当期应计利息的价格赎回全部或部分未转股的可转债。

根据泰晶转债正股泰晶科技股价走势,泰晶转债于2020年2月3日已触发赎回条款,但直至3月6日公司首次公告“不提前赎回泰晶转债”,对应的触发时间区间为2月4日至3月6日;3月27日公司再次公告“不提前赎回泰晶转债”,对应的触发时间区间为3月9日至3月27日;而5月6日公告的提前赎回提示性公告对应的触发时间区间为3月30日至5月6日。

二、提前赎回是可转债退出的主要方式之一

提前赎回在可转债的生命周期中具有重要的地位。可转债的退出方式一般包括转股、提前赎回、回售和到期赎回等,前三种分别对应了转债的特殊条款,转债特殊条款的触发会改变可转债的生命周期,也会影响可转债的转股比例。

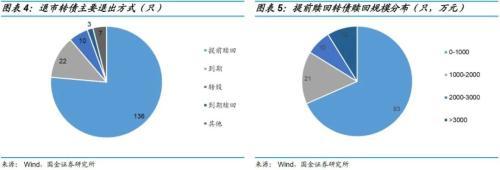

从历史数据看,提前赎回是可转债退出的主要方式之一。在已退市的178只可转债中,以提前赎回的方式退出的可转债合计136只,占比约76%。从提前赎回可转债规模的分布情况来看,赎回金额在1000万元以下占比最高,达68%;赎回金额在3000万元以上的可转债只数相对较少,占比约9%,提前赎回对于促进转股的作用显著。

三、可转债赎回的动因及对各方的影响

从发行人的角度看,有条件赎回可转债需要考虑的各方利益诉求包括:1)公司赎回可转债需要支付现金带来的流动性压力;2)公司股东、实际控制人等可转债持有人的潜在损失;3)高转股溢价率下强制条件赎回影响公司在资本市场的融资形象。

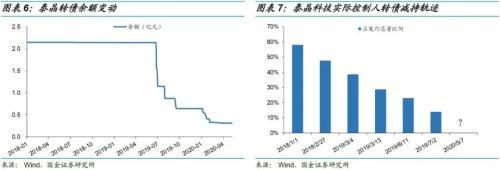

以泰晶转债为例,当前转债余额0.31亿元,赎回转债需要支付投资者略大于0.31亿元的现金;公司实际控制人合计持有转债的比例从58.17%不断减持,至2019年7月1日实际控制人持券比例约为13.98%,根据《上海证券交易所股票上市规则》规定:投资者持有上市公司已发行的可转换公司债券达到可转换公司债券发行总量20%后,每增加或者减少10%时,应当依照前款规定履行报告和公告义务。因此,公司实际控制人在2019年7月1日后的减持无公告的义务,赎回的对实控人的利益影响相应减小。

从投资者的角度看,今年以来普遍的高转股溢价率一方面来自于对正股未来预期的向好,另一方面也在于优质投资标的稀缺,可转债增量供给乏力等因素促使其成为“优质稀缺投资标的”。

从泰晶转债的转股溢价率走势可见,2020年2月3日触发赎回条款前后,泰晶转债的转股溢价率维持在10%以内,市场对赎回风险的预期相对充分;在3月6日公告不提前赎回后,泰晶转债转股溢价率“高歌猛进”,直至转股溢价率稳定在170%~180%左右,此时,市场对赎回风险的预期较弱,且由于没有先例,导致存在对于特殊情况的误判。

四、总结

从复盘结果看,泰晶转债“反水”强赎是小概率事件,对于大多数发行人而言,为维护在资本市场的良好融资形象,以及公司股东及实际控制人或为主要的可转债持有人,在高转股溢价率时点启动赎回条款的动机并不强烈,若正股表现不及预期,时间会“抚平”市场的不理性直至完成转股或到期赎回。一般而言,启动提前赎回条款主要集中在首次触发后以及触发后转股溢价率相对较合理的时点,以完成促转股的目标。

然而,可转债作为多重含权债,条款风险仍在。我们重点关注具有以下几个方面特点可转债个券的风险:1)已触发赎回条件,但未发布赎回相关公告且转股溢价率较高;2)已触发赎回条件,但未发布赎回相关公告且发行人利益相关持券方近期减持频繁;3)已发布“不提前赎回公告”,但距当前时间点较远,或触发条件改变,发行人及利益相关方逐步减持转债。

五、风险提示

股市波动带来风险、正股表现不及预期等。