文丨明明债券研究团队

报告要点

昨晚美元指数再上100,国内货币政策将面料更大的外部约束,短期内价格宽松政策受限。国内债券市场再度迎来调整,各期限国债期货不同程度收跌。上周五我们在报告中指出当前外部约束对货币政策的影响权重在上升,在汇率因素的制约下国内货币政策节奏受到影响,债市面临较大的扰动,而人民币汇率的贬值压力很大程度上来源于当前美元指数的强势表现。如何看待当前美元的强势逻辑?本文将针对这一问题展开讨论。

国内债市再度迎来调整:2020年5月11日,国内债券市场再度迎来调整,各期限国债期货不同程度收跌,股市方面,上证指数高开低走。债市的接连调整也印证了我们当前对于债券走势的观点,即汇率约束制约了国内的货币政策空间,来自汇率的压力影响了当前货币政策的节奏,因此当前债市受到比较大的扰动。除受到汇率约束下货币政策空间制约的影响以外,对于金融数据的预期博弈也是影响债市走势的一个原因,汇率因素叠加金融数据导致昨日债券市场继续调整。

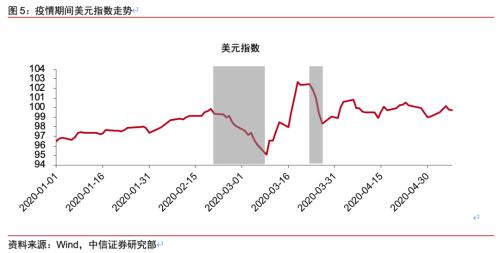

如何看待当前美元走强的逻辑:回顾疫情期间美元指数的走势,自2月下旬开始美元指数出现4次较为明显的走势调整,其背后的推动逻辑也发生了相应的转变,2月下旬至3月上旬的下跌调整,3月中旬的“美元荒”行情,3月下旬的流动性缓解行情和4月初至今的避险情绪行情。当前疫情对于全球经济基本面的冲击开始显现,全球经济不确定性以及政治风险带动的避险情绪推动美元指数再度走强。

避险情推升美元指数:从美国自身情况来看,美国受疫情影响,消费大幅下滑,就业遭受重创,制造业表现持续低迷,美国经济基本面的糟糕表现在一定程度上支撑了投资者的避险情绪。欧元作为美元指数重要的权重货币,当前欧元区经济下行压力巨大,德国、法国、意大利等主要经济体经济下滑严重,避险情绪的催生使得欧元走势疲软,支撑美元指数走强。除全球经济不确定性以外,政治风险也是当前避险情绪的重要来源,近期美国对华态度的言论以及欧元区内部的分歧均提高了当前全球政治风险,使得美元的避险属性更受追捧。

汇率如何影响资产走势:从汇率与利率联动的角度来看,当前所面临的形势并非汇率制约货币政策空间的首次,去年九月前后国内经济压力增大,央行货币宽松迟迟难以落地在一定程度上或许也有出于汇率因素的考量,这段时期国债收益率有所上行。从股汇联动的角度来看,自2017年年初以来,人民币汇率与境内股票市场的联动性显著增强,短期人民币汇率贬值压力下,境内股票市场或存在下行压力。

结论:近来债市的接连调整印证了我们当前对于债券走势的观点,即汇率约束制约了国内的货币政策空间,来自汇率的压力影响了当前货币政策的节奏,因此当前债市受到比较大的扰动。从汇率与利率联动的角度来看,当前所面临的形势并非汇率制约货币政策空间的首次,短期来看,后续如果没有更大规模的货币宽松配合,利率再创新低的可能性已经不大,我们认为10年期国债收益率将在2.4-2.6%的区间运行。

正文

国内债市再度迎来调整

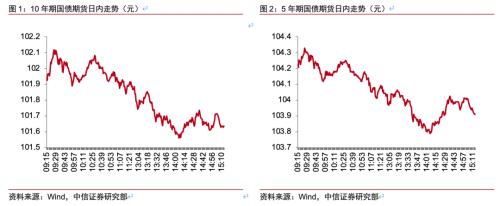

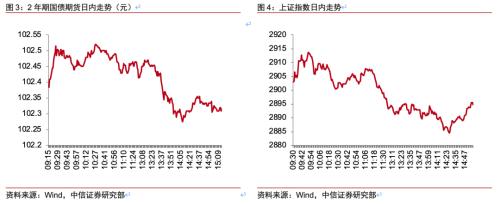

2020年5月11日,国内债券市场再度迎来调整,各期限国债期货不同程度收跌,股市方面,上证指数高开低走。2020年5月11日,国内债券市场再度迎来调整,各期限国债期货均不同程度收跌,其中10年期国债期货持续下行,全天跌幅达0.52%,5年期国债期货下行约0.39%,2年期国债期货下行约0.08%。股市方面,11日上证指数开盘价为2901.57,收盘报2894.80,日内高开低走。

债市的接连调整也印证了我们当前对于债券走势的判断,即汇率约束制约了国内的货币政策空间,来自汇率的压力影响了当前货币政策的节奏,因此当前债市受到比较大的扰动。我们在上周五的报告《债市启明系列20200508―债市连续下跌,什么风险被忽视了?》当中指出了我们当前对于债券走势的观点,当前由全球经济不确定性以及政治风险推升的避险情绪支撑美元指数维持高位,在强美元的背景下人民币的贬值压力也将具有一定的持续性,海外金融环境收紧引发的避险情绪制约了国内的货币政策空间,来自汇率的压力影响了当前货币政策的节奏,国内货币政策落地的幅度和时间将受到影响,因此当前债市受到比较大的扰动。昨日债券市场再次大幅调整,这也印证了我们当前对于债券走势的判断。

除受到汇率约束下货币政策空间制约的影响以外,对于金融数据的预期博弈也是昨日债市走势的一个原因,汇率因素叠加金融数据导致昨日债券市场继续调整。从原因上来看,除了由于汇率约束下国内货币政策空间受到制约,货币政策的节奏受到影响之外,市场对于4月份金融数据的预期博弈也是影响昨日债券市场走势的一个原因。4月份我国信贷社融数据同比好转,4月社融增量为30900亿元,同比多增14200亿元,社融同比增速12%,增速较上月增0.5%,汇率因素叠加金融数据导致了昨日债券市场的继续调整。

如何看待当前美元走强的逻辑

回顾疫情期间美元指数的走势,自2月下旬开始美元指数出现4次较为明显的走势调整,其背后的推动逻辑也发生了相应的转变,当前美元指数仍位于高位区间,表现强势。从今年美元指数的走势来看,自新冠疫情爆发以来,美元指数走势波动较大,先后出现4次较为明显的走势调整,分别为2月下旬至3月上旬的下跌调整,3月中旬的“美元荒”行情,3月下旬的流动性缓解行情和4月初以来的避险情绪行情,当前美元指数仍旧处于高位区间,美元表现强势。

从背后的推动逻辑来看,2月下旬至3月上旬的美元下跌行情,主要由市场对于美联储的宽松预期推动。从美元指数走势背后的推动逻辑来看,我们认为2月下旬至3月上旬的美元指数下行主要是由于市场对于美联储货币政策的宽松预期有所加深。随着2月下旬新冠疫情逐渐向海外扩散,从美联储官员的讲话当中可以看出,那段时期美联储对于新冠疫情对美国经济带来的不确定性处于密切监控的状态,美联储将随时采取行动应对经济面临的不确定性。而随着海外疫情的持续发酵,市场对于美联储降息的预期也水涨船高,美元指数在宽松预期下走势疲软,3月3日美联储采取inter-meeting cut的方式紧急降息50bp,美联储这一出乎意料的举动显然也让市场有些措手不及,在突然的大幅宽松之下,美元指数进一步下跌,在这一阶段美元指数由2月20日的99.89下跌至3月9日的95.06。

美元流动性紧缺催生“美元荒”行情,对于美元的备付需求拉动3月中旬的美元指数大幅攀升。进入3月中旬,海外新冠疫情势头不减,欧洲及美国新冠肺炎确诊人数迅速攀升,3月9日美股时隔23年再度触发熔断机制,而此后又多次熔断,美股的大幅下跌使得市场产生了大规模的资产抛售行为,在面临被赎回的过程中,机构倾向于持有美元来应对偿付的需要,产生了大量的美元备付需求,美元流动性迅速收紧,流动性危机由此产生形成“美元荒”行情,美元价格大幅攀升,3月19日一度升高到102.69。

美联储祭出无限量QE稳定市场流动性预期,流动性问题有所缓解,3月下旬美元指数高位回落。在美元流动性问题愈演愈烈之际,美联储采取果断措施为市场提供流动性支持,3月15日美联储宣布第二次紧急降息直接下调联邦基金利率目标区间至0-0.25%,美联储正式进入“零利率”区间,3月23日美联储直接将资产购买规模上限取消,推出无限量QE稳定市场流动性预期。在美联储打破历史的大放水政策之下,美元流动性问题有所缓解,“美元荒”局面有所打破,3月下旬美元指数高位回落,3月27日降至98.32。

疫情对于全球经济基本面的冲击开始显现,全球主要经济体多项数据下滑,4月初开始由全球经济不确定性以及政治风险带动的避险情绪推动美元指数再度走强,当前美元指数维持高位,美元走势强劲。流动性问题边际好转带来的美元回落行情并未能够一直持续,4月初全球主要经济体数据陆续发布,新冠疫情以及各国防疫措施对于全球经济基本面的冲击开始有所显现,全球经济不确定性大幅提高,国际货币基金组织(IMF)下调全球经济预测,同时欧元区内部以及美国对华态度摩擦渐起,由经济和政治风险带动的避险情绪推动美元指数再度走强,当前美元指数维持高位,美元走势强劲。

避险情绪推升美元指数

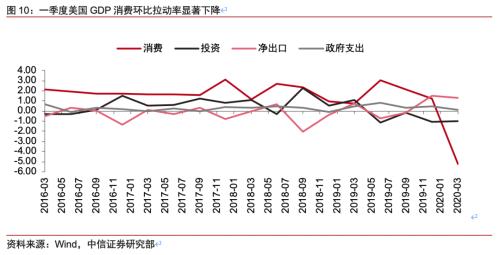

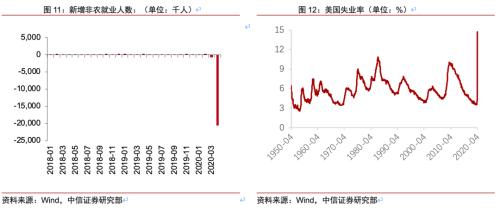

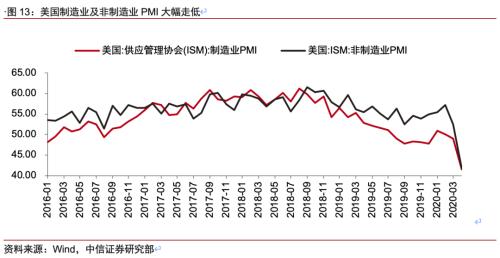

从美国自身情况来看,当前美国受疫情影响,消费大幅下滑,就业遭受重创,制造业表现持续低迷,美国经济基本面的糟糕表现在一定程度上支撑了投资者的避险情绪。从避险情绪的来源上看,当前美国基本面表现疲软,疫情影响下大幅下滑,一季度美国GDP同比增速为-4.8%,消费分项的环比拉动率为-5.26%,消费作为美国经济的重要支柱,受疫情和防控措施影响,明显拖累一季度美国经济。就业方面,美国4月非农数据创有记录以来最大跌幅,4月季调后美国非农就业人数减少2050万人,美国服务业损失惨重,约占当月就业总减少人数的八成。4月美国制造业与非制造业PMI较3月继续下滑,非制造业PMI跌至荣枯值下方,次贷危机以后首次转入收缩区间。美国经济基本面的糟糕表现在一定程度上支撑了投资者的避险情绪。

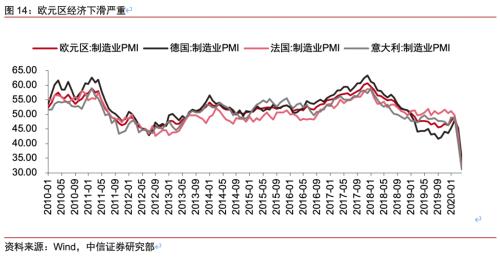

欧元作为美元指数重要的权重货币,当前欧元区经济下行压力巨大,德国、法国、意大利等主要经济体经济下滑严重,避险情绪的催生使得欧元走势疲软,支撑美元指数走强。从美元指数的权重货币来看,欧元占比为57.6%,是影响美元走势最为重要的权重货币。从当前欧元区经济表现来看,欧元区经济下行压力巨大。4月份欧元区整体与德国、法国、意大利三大经济体制造业PMI均出现断崖式下跌,同时欧元区在财政刺激政策上缺乏联合和协调一致的行动,这也大大加深了欧元区经济的下行压力,避险情绪的催生使得欧元走势疲软,支撑美元指数走强。

除全球经济不确定性以外,政治风险也是当前避险情绪的重要来源,近期美国对华态度的言论以及欧元区内部的分歧均提高了当前全球政治风险,使得美元的避险属性更受追捧。除了欧美国家经济基本面受疫情影响显现出的全球经济不确定性以外,全球政治风险也是当前避险情绪的重要来源。进入4月以后,关于美国将启动对华制裁的声音有所增加,近日美国参议院司法委员会主席格雷厄姆,再次在福克斯新闻上要求美国免除中国持有的美国国债,而美国总统特朗普也在接受电视采访时威胁称或将提高对华关税,中美之间渐起摩擦。而欧洲方面,近期德国宪法法院裁定,由于未经过德国联邦政府和德国联邦议院的审议,欧洲央行购买债券计划“部分”违反德国宪法。而欧盟最高法院和欧盟委员会表示,欧盟法律优先于各国监管规定,欧元区内部不稳定因素也有所增加,全球政治风险加深的背景使得美元的避险属性更受追捧。

汇率如何影响资产走势

从汇率与利率联动的角度来看,当前所面临的形势并非汇率制约货币政策空间的首次,去年九月前后国内经济压力增大,央行货币宽松迟迟难以落地在一定程度上或许也有出于汇率因素的考量,这段时期国债收益率有所上行。从汇率与利率联动的角度来看,汇率对于货币政策节奏的影响并非首次。去年九月前后国内经济压力明显增大,制造业PMI转入收缩区间。而与此同时美联储采取保险性降息,货币政策出现松动。彼时市场对于降息的呼声也有所上涨,然而当时人民币汇率始终位于高位,汇率贬值压力较大,央行货币政策在这段时期始终维持定力在一定程度上或许也有出于汇率因素的考量,并未跟随市场预期进行货币宽松,货币政策进入静默,国债收益率有所上行。

从股汇联动的角度来看,自2017年年初以来,人民币汇率与境内股票市场的联动性显著增强,短期人民币汇率贬值压力下,境内股票市场或存在下行压力。从人民币汇率与境内股票市场的联动效应来看,2017年以来随着“811”汇改以后,汇率市场的市场化程度有所加强,以坚持市场供求为基础、参考一篮子货币进行调节的汇率机制与境内股票市场的联动性显著增强,汇率对于境内股市有领先指标的作用。当前美元指数走势强劲,短期来看人民币汇率仍然存在较大的贬值压力,在联动效应之下短期境内股票市场或存在下行压力。

结论:近来债市的接连调整印证了我们当前对于债券走势的观点,即汇率约束制约了国内的货币政策空间,来自汇率的压力影响了当前货币政策的节奏,因此当前债市受到比较大的扰动。回顾疫情期间美元指数的走势,自2月下旬开始美元指数出现4次较为明显的走势调整,其背后的推动逻辑也发生了相应的转变,当前疫情对于全球经济基本面的冲击开始显现,全球经济不确定性以及政治风险带动的避险情绪推动美元指数维持高位。从汇率与利率联动的角度来看,当前所面临的形势并非汇率制约货币政策空间的首次,虽然短期来看,债市有超跌的迹象,但是如果没有更大规模的货币宽松配合,利率再创新低的可能性已经不大。从股汇联动的角度来看,短期人民币汇率贬值压力下,境内股票市场或存在下行压力。