文丨明明债券研究团队

报告要点

最近两周美国当周初次申领失业金人数增加,数据显示初次申领失业金人数是6月中旬以来的最高水平,持续领取失业金人数9月下旬开始也有上行。美联储近阶段在议息会议声明当中对于就业市场的描述都是表现强劲,对比前几任美国总统,特朗普自上任以来美国失业率就处于较低水平,对于特朗普而言,其在任期间的就业表现将会成为他谋求连任过程中想要突出的一项重要优势。美国的就业情况究竟是不是像想象中的那么强劲?就业又将对明年美国大选产生何种影响?

失业数据出现短期波动:有关美国的劳动力市场,美联储对于美国就业市场的看法是表现强劲,但从制造业PMI就业分项来看,美国就业形势仍然严峻。美国高频数据显示,当周初次申领失业金人数增加,美国就业市场目前出现短期波动,首次申请失业金人数对于失业率具有一定的领先性,就业作为衡量美国经济的重要指标,就业市场的短期波动值得关注。

非农数据走势回顾:从今年非农数据的表现来看,虽然10月份非农数据新增就业人数表现超预期,但整体来看非农数据的表现并不乐观,新增就业人数绝对水平不高,低于特朗普上任以来新增就业人数的均值,同时还出现了如2月和5月新增较低的情况。而从就业结构上来看,当前美国就业结构同样存在问题,新增就业主要集中在低薪岗位。

就业问题对大选的影响:对于特朗普而言,对比前几任美国总统,特朗普自上任以来美国失业率就处于较低水平,其在任期间的就业表现将会成为他谋求连任过程中想要突出的一项重要优势。然而,在对近期美国“铁锈带”各州的失业率情况进行分析时,我们可以发现目前“铁锈带”八个州当中,有五个州出现失业率上涨的情况。从去年的中期选举众议院两党席位结果上来看,“铁锈带”地区的政治形势正在向不利于特朗普的方向转变,而围绕“铁锈带”地区的失业率问题或将进一步缩小共和党优势,对于摇摆州的争取或将变得更加困难,“铁锈带”地区的局势转变或将加大特朗普的连任压力。

债市策略:美国失业数据短期波动值得关注,而非农数据的表现来看,我们认为今年非农数据虽然存在当月超预期情况,但整体来看并没有特别乐观,中期选举共和党在“铁锈带”地区已经开始丢失席位,围绕“铁锈带”地区的失业率问题或将进一步缩小共和党优势,加大特朗普的连任压力,我们维持10年期国债到期收益率2.8%-3.2%的区间不变,当前仍是做多利率的窗口期。

正文

失业数据出现短期波动

有关美国的劳动力市场,美联储对于美国就业市场的看法是表现强劲,但从制造业PMI就业分项来看,美国制造业就业形势仍然严峻。回顾近阶段美联储议息会议中对于美国经济的描述,尽管对于经济其他方面措辞都多少存在一定的改变,对于就业问题美联储一直认为美国就业市场表现强劲。但从美国制造业PMI就业分项反映的情况来看,我们可以发现,美国制造业PMI就业分项自今年6月份以来快速下行,8月份下降至荣枯线下方,显示制造业就业情况开始出现收缩,10月PMI就业小幅企稳,然而仍未上升到荣枯值上方,美国制造业就业形势仍然严峻。非制造业PMI就业分项虽处于荣枯值上方,但在7月份以后也经历的较大幅度的下降。同时10月份的数据显示,美国U3、U4、U6失业率均出现小幅上行,美国就业出现了一定的放缓迹象。

美国高频就业数据显示,当周初次申领失业金人数增加,美国就业市场目前出现短期波动,首次申请失业金人数对于失业率具有一定的领先性,就业作为衡量美国经济的重要指标,就业市场的短期波动值得关注。根据美国劳工部11月16日公布的上周初次申请失业金人数显示,美国初次申请失业金人数已达到22.7万人,为6月中旬以来的最高水平,而持续领取失业金人数方面,11月9日公布的数据显示,美国持续申领失业金人数为169.5万人,为8月份以来的最高水平,从9月份开始也出现了小幅上行,两项高频数据显示当前美国就业市场正出现一定的短期波动。从美国当周初次申请失业金人数与美国失业率的相关性上来看,首次申请失业金人数对于失业率具有一定的领先性,就业作为衡量美国经济的重要指标,就业市场的短期波动值得关注。

非农数据走势回顾

从今年非农数据的表现来看,虽然10月份非农数据新增就业人数表现超预期,但整体来看非农数据的表现并不乐观,新增就业人数绝对水平不高,低于特朗普上任以来新增就业人数的均值,同时还出现了如2月和5月新增较低的情况。11月初,美国劳工部发布了10月非农就业数据,10月非农数据整体好于预期,但是从绝对水平上来看,10月非农新增绝对水平并不高,罢工事件拖累了10月非农数据的同时也降低了市场对10月非农数据的预期。而从今年全年非农新增来看,今年的非农新增从历史角度比较水平并不高,自2017年特朗普上任后,美国月均新增非农就业人数为18.1万人,而今年截至目前月均新增人数为16万人,同时还出现了如2月和5月新增较低的情况,因此整体来看今年非农数据的表现并不乐观。

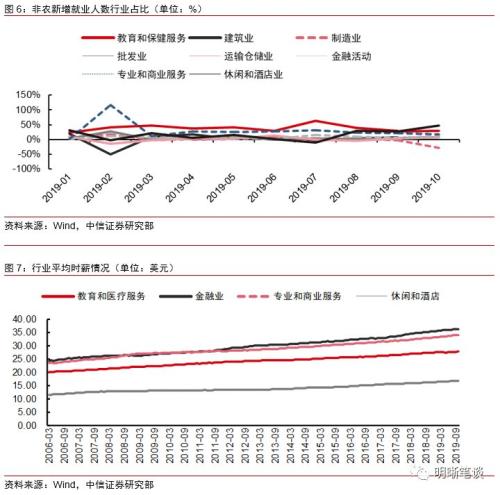

非农数据绝对水平表现不容乐观,而从就业结构上来看,当前美国就业结构同样存在问题,新增就业主要集中在低薪岗位。从美国非农新增就业的结构上来看,我们可以看到今年以来贡献新增就业主要占比的行业是休闲和酒店业、教育和保健服务、专业和商业服务等,制造业就业新增低迷且近两月负增长。休闲和酒店业以及教育和保健服务业贡献了近几个月的主要增长,10月新增就业两个行业占据了77%,9月同样达到了56%,新增就业主要集中在低薪岗位,反映出当前美国非农就业除面临新增绝对水平略显不足的问题外,美国的就业或还同时存在结构性问题。

就业问题对于特朗普连任的影响

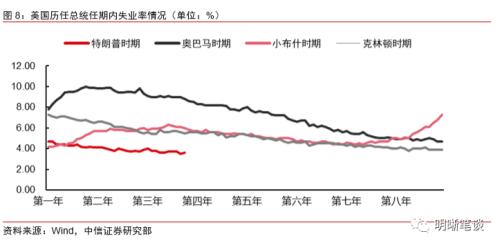

对于特朗普而言,对比前几任美国总统,特朗普自上任以来美国失业率就处于较低水平,其在任期间的就业表现将会成为他谋求连任过程中想要突出的一项重要优势。从特朗普与奥巴马、小布什以及克林顿任期内美国就业市场的表现上来看,克林顿时期美国失业率整体表现为平稳下行,就业形势不断转好,小布什在任中期美国就业出现一定程度的形势好转,然而末期失业率快速上升。奥巴马任期内美国失业率水平远高于其他几位总统,在奥巴马谋求连任时,就业也成为共和党攻击奥巴马的重要方向,最终奥巴马在失业率高于7.4%的水平上仍旧得以连任。作为奥巴马的下一任美国总统,特朗普自上任以来,美国的就业市场表现显然好于其他极为总统在任期间,处于低位的失业率水平一直被特朗普视为当前是美国最伟大时刻的重要论点,而就业市场的表现也会成为特朗普谋求连任过程中想要突出的一项重要优势。

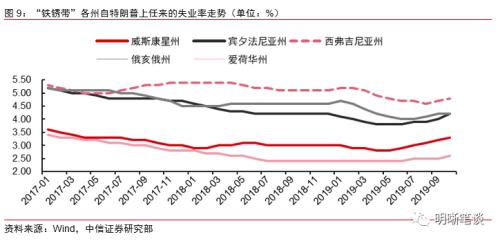

然而,在对近期美国“铁锈带”各州的失业率情况进行分析时,我们可以发现目前“铁锈带”八个州当中,有五个州出现失业率上涨的情况。美国的“铁锈带”地区位于美国东北部五大湖附近,是美国的传统工业区,其包括威斯康星、宾夕法尼亚、西弗吉尼亚、俄亥俄、印第安那、密歇根、伊利诺伊、爱荷华等州。随着科技兴起美国进入“后工业化”时代,传统工业区逐渐衰落,工厂及机器设备逐渐老旧废弃,因此形象得名“铁锈带”地区。2016年美国大选期间,特朗普用重振美国传统工业的政治思路在“铁锈带”地区赢得了民众支持,获取了选票,而“铁锈带”地区的选票支持对于特朗普赢下2016年大选起到了至关重要的作用。然而对近期美国“铁锈带”各州失业率情况进行分析时,我们可以看到在“铁锈带”地区的八个州当中,除密歇根、印第安那和伊利诺伊州之外,其余五个州的失业率水平近期均出现一定程度的上升,这反映了这五个州的就业形势在最近几个月正在发生走弱。

从去年的中期选举众议院两党席位结果上来看,“铁锈带”地区的政治形势正在向不利于特朗普的方向转变,而围绕“铁锈带”地区的失业率问题或将进一步缩小共和党优势,对于摇摆州的争取或将变得更加困难,“铁锈带”地区的局势转变或将加大特朗普的连任压力。从去年美国进行的中期选举众议院两党席位结果上我们可以看出,“铁锈带”地区的政治形势正在发生转变,而这种转变对于特朗普而言不容乐观,共和党在2016年竞选时所取得的优势正在逐渐被缩小甚至被反超。从席位变动的角度,我们可以发现在“铁锈带”地区的八个州当中,目前来看勉强保住原有席位数目已是较好的结果,中期选举结束后四个州共和党席位数目未发生改变,而其余四个州都至少有2个席位的减少,这其中还包含了如爱荷华州这种总共仅有四个席位的州,在失去2个席位之后,爱荷华州由最开始的红州直接翻蓝,民主党占据了主导,形势发生反转。而对于密歇根和宾夕法尼亚州,分别2个席位和3个席位的减少使得两党在这两个州的局势由最初的共和党占优转为均势,对于伊利诺伊州来说,中期选举更是进一步巩固了民主党在该州的优势地位。在中期选举结果对共和党不利的背景之下,“铁锈带”地区近期的失业率上升问题或将产生一定影响,对于宾夕法尼亚这种目前两党均势的局面,失业率问题或许可能成为打破局势的诱因之一,而对于目前共和党仍具有优势的地区,也不排除会产生一定的转变,总体来看,围绕“铁锈带”地区的失业率问题或将进一步缩小共和党优势,对于摇摆州的争取或将变得更加困难,曾经“铁锈带”选票成为特朗普赢得大选的关键之一,而当前“铁锈带”地区的局势转变或将加大特朗普的连任压力。

结论

近期美国失业高频数据出现短期波动,首次申请失业金人数对于失业率具有一定的领先性,就业作为衡量美国经济的重要指标,就业市场的短期波动值得关注。回顾今年的非农数据走势,我们可以发现整体来看非农数据的表现并不乐观,新增就业人数绝对水平不高,低于特朗普上任以来新增就业人数的均值,而从就业结构上来看,当前美国就业结构同样存在问题,新增就业主要集中在低薪岗位。目前“铁锈带”地区出现了失业率上涨的情况,从去年的中期选举众议院两党席位结果上来看,“铁锈带”地区的政治形势正在向不利于特朗普的方向转变,而围绕“铁锈带”地区的失业率问题或将进一步缩小共和党优势,对于摇摆州的争取或将变得更加困难,“铁锈带”地区的局势转变或将加大特朗普的连任压力。

市场回顾

利率债

资金面市场回顾

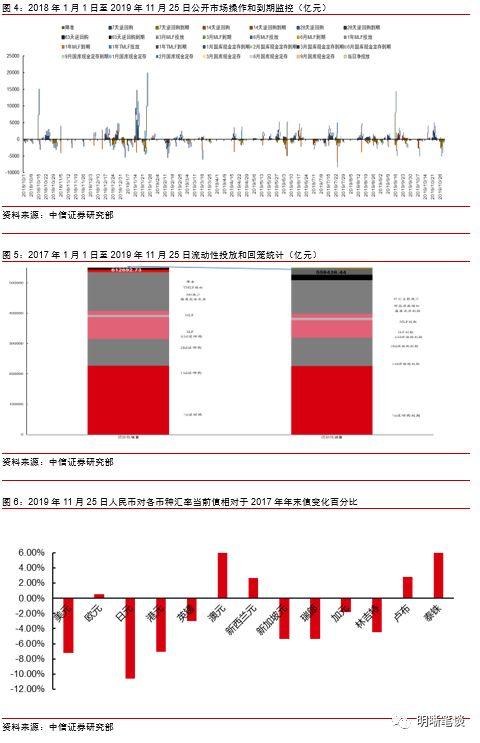

2019年11月25日,银存间质押式回购加权利率全面上行,隔夜、7天、14天、21天和1个月分别变动了27.44bps、10.58bps、18.64bps、2.68bps和2.68bps至2.22%、2.53%、2.60%、2.67%和2.67%。国债到期收益率全面上行,1年、3年、5年、10年分别变动0.92bps、2.43bps、2.61bps、1.28bps至2.65%、2.84%、2.99%、3.19%。上证综指上涨0.72%至2,906.17,深证成指下跌0.01%至9,626.36,创业板指下跌1.07%至1,661.77。

2019年11月25日,央行公告称,临近月末财政支出增加,吸收央行逆回购到期等因素后,银行体系流动性总量处于合理充裕水平,2019年11月25日不开展逆回购操作。当日有1800亿元7天逆回购和600亿元1个月国库现金定存到期,实现流动性净回笼2400亿元。此外,本周二有1200亿元7天逆回购到期。

【流动性动态监测】我们对市场流动性情况进行跟踪,观测2017年开年来至今流动性的“投与收”。增量方面,我们根据逆回购、SLF、MLF等央行公开市场操作、国库现金定存等规模计算总投放量;减量方面,我们根据2019年10月对比2016年12月M0累计增加5,825.88亿元,外汇占款累计下降7,071.31亿元、财政存款累计增加13,233.08亿元,粗略估计通过居民取现、外占下降和税收流失的流动性,并考虑公开市场操作到期情况,计算每日流动性减少总量。同时,我们对公开市场操作到期情况进行监控。

流动性动态监测

市场回顾及观点

市场回顾

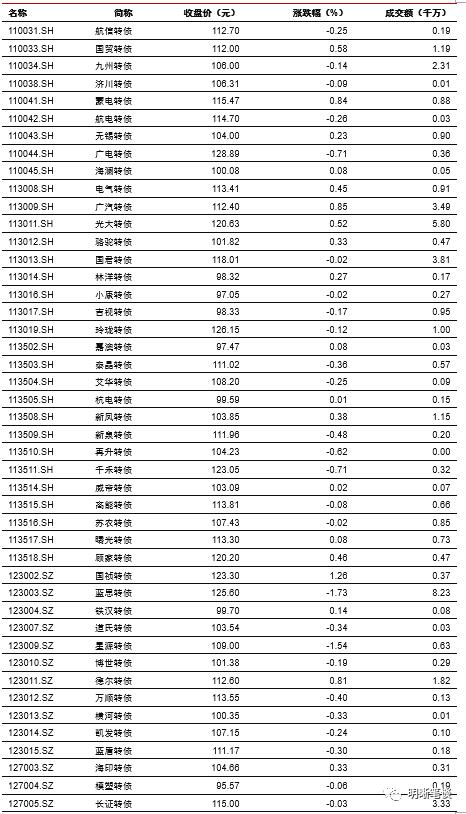

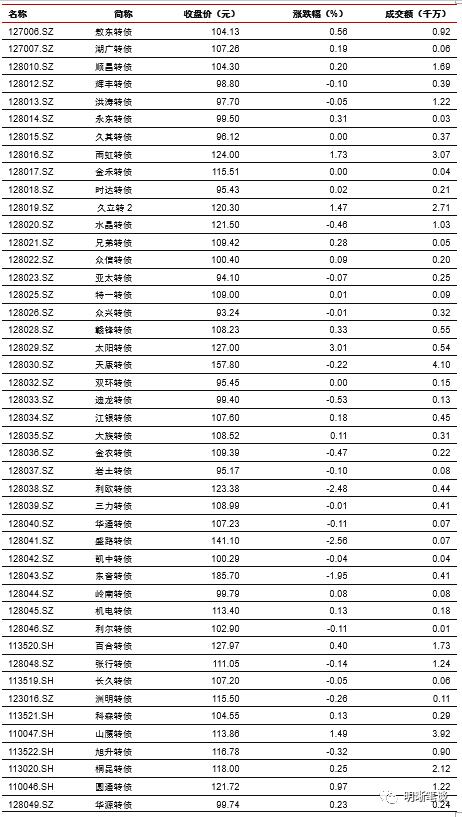

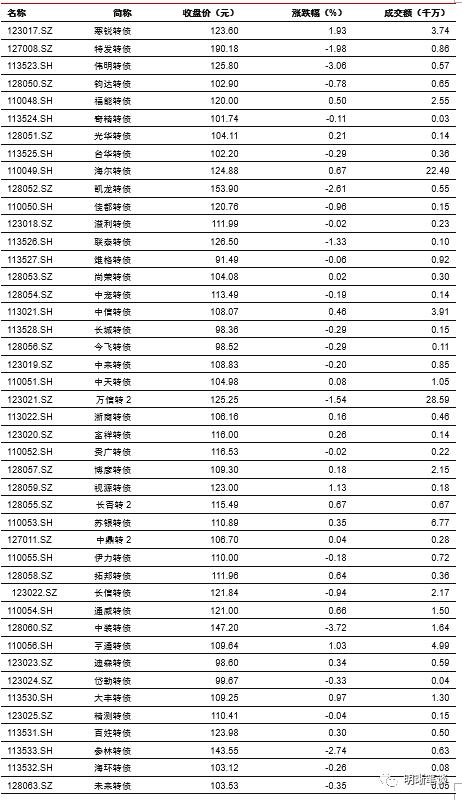

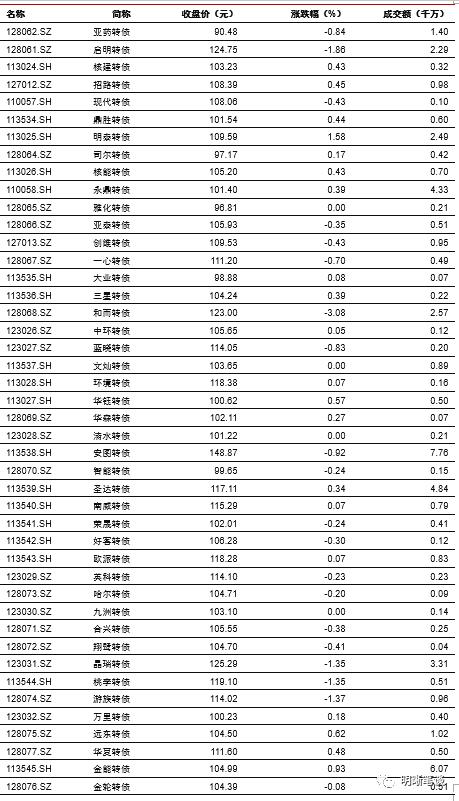

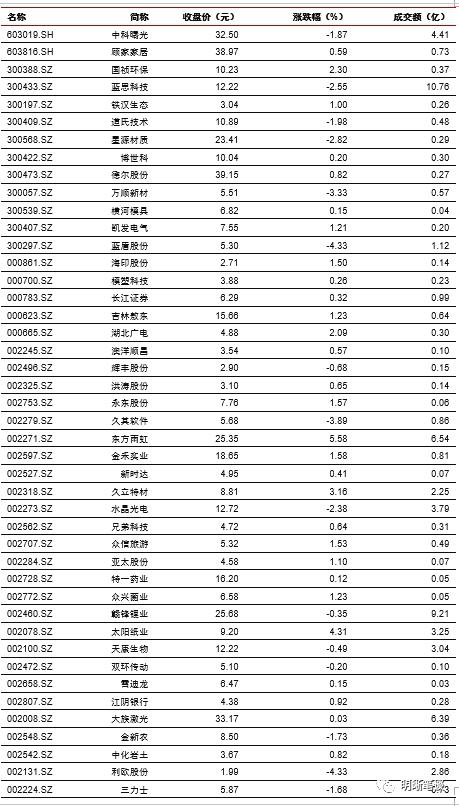

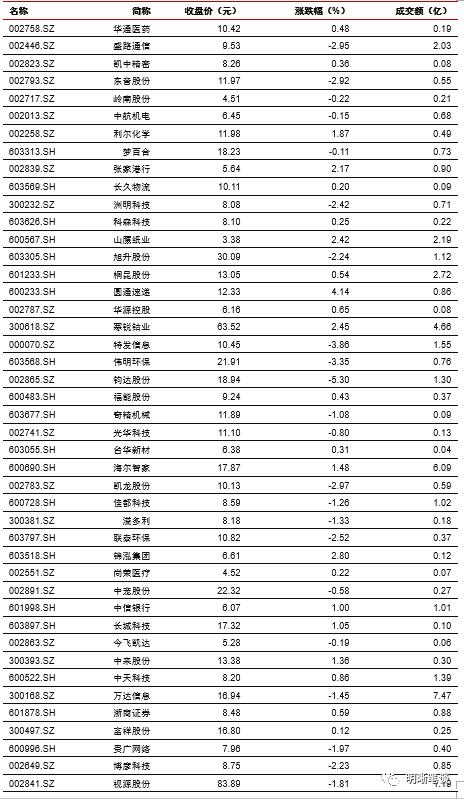

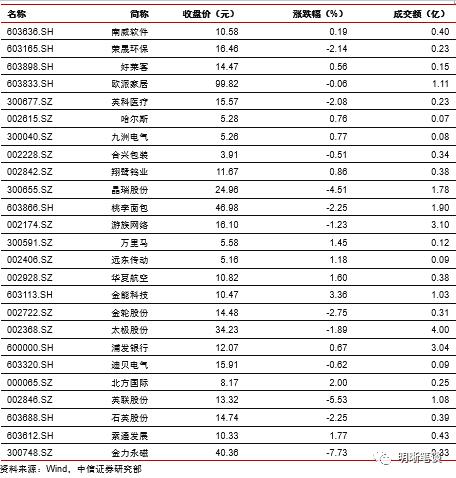

11月25日转债市场,平价指数收于88.14点,上涨0.84%,转债指数收于110.12点,上涨0.25%。187支上市可交易转债,除金禾转债、金力转债、雅化转债、久其转债、文灿转债、九洲转债、双环转债和清水转债横盘外,85支上涨,94支下跌。其中,太阳转债(3.01%)、索发转债(2.41%)、寒锐转债(1.93%)领涨,中装转债(-3.72%)、和而转债(-3.08%)、伟明转债(-3.06%)领跌。186支可转债正股,除威帝股份(行情603023,诊股)和海澜之家(行情600398,诊股)横盘外,103支上涨,82支下跌。其中,永鼎股份(行情600105,诊股)(10.03%)、东方雨虹(行情002271,诊股)(5.58%)、新泉股份(行情603179,诊股)(5.23%)领涨,金力永磁(行情300748,诊股)(-7.73%)、和而泰(行情002402,诊股)(-6.21%)、英联股份(行情002846,诊股)(-5.53%)领跌。

可转债市场周观点

上周转债市场表现略优于权益市场,中证转债指数录得小幅上涨,但成交量小幅回落。临近年末,震荡环境下市场波动明显放大,我们在20190930周报标题中便直接点出《波动的季节兼四季度转债市场展望》,且在正文中强调“我们在一季度曾提出结构比仓位更重要,在四季度可能存在结构与仓位同时调整的需要。”

在上周五部分白马标的大幅下挫,投资者对抱团瓦解以及兑现浮赢的讨论急速升温,从转债的视角而言在这一敏感的阶段该如何去应对潜在的波动?

波动对转债而言并没有那么可怕,虽然高价券的持仓体验变得不好,但换一个角度看波动提升了标的内含的期权价值或者提供了低价布局优质标的的窗口,所以我们认为在短期波动分放大的背景下, 转债市场其实可以更加积极的去应对。从两个方向出发:对于存量个券而言,逆周期思路在市场情绪走弱的推动下可能打开一个具备性价比的时间窗口,从近期市场表现来看部分早期抱团的核心品种在短期内遭遇了一定调整,因此一方面在年底兑现部分浮盈可以将部分仓位向逆周期板块的个券进行切换;另一部分仓位则是留给当前以及未来一段时间发行的新券,一级市场的发行节奏仍处于较高位置,在年度策略中我们也曾对一级半市场进行详细讨论,市场的超额收益已经不简单的来源于二级市场。

落实至具体策略层面,结合当下市场情绪可以重点关注两个方向:一是宏观经济敏感度较低以及高股息高分红的板块,具体可以关注大金融、大消费、科技及公用事业板块;二是逆周期布局思路下,重点关注出现一定好转迹象且权益市场震荡可以提供更多低价布局机会的轻工造纸、汽车零部件以及周期板块。

高弹性组合建议重点关注参林(百姓)转债、和而转债、国祯转债、洲明转债、水晶转债、启明转债、哈尔转债、太极转债、南威转债以及金融转债。

稳健弹性组合建议关注海尔转债、玲珑转债、蓝思转债、亚泰转债、中来转债、索发转债、久立转2和银行转债。

风险因素:市场流动性出现大幅波动,宏观经济不如预期,无风险利率大幅波动,正股股价超预期波动。

股票市场

转债市场