报告要点

消费一直以来都是美国经济增长的重要支撑,在投资和净出口表现不佳的情况下,消费成为美国二季度GDP环比拉动的主要动力来源。上周公布的美国9月份零售销售环比数据出现了继今年二月份以来的又一次环比负增长,哪些因素拖累了美国9月份零售环比数据?当前美国的消费面临什么样的问题?而这些又将对美联储的货币政策产生什么样的影响?本文将对以上问题展开探究。

零售销售环比为负引发担忧:美国9月份零售销售环比数据7个月来再次出现负增长,零售环比数据走弱引发市场担忧。由于消费一直是支撑美国经济的重要因素,9月零售数据表现不佳,大类资产表现反应迅速,股市汇市双双走弱,债市走强。从分项上来看,9月份美国零售销售环比数据表现不佳,非核心零售部分拖累较为严重,汽车、建材和加油站均环比下降明显,而服装、家具和保健个护则相对表现较好。

面临哪些问题:当前美国个人储蓄率水平较以往略高,收入端个人可支配收入同比增速不高,利息支出增加,储蓄率高于以往,“收支储”三方面或将带来影响,抑制消费。从美国居民部门杠杆率水平来看,当前美国居民杠杆率水平正在逐渐下降,处于一种较为健康的水平,因此我们认为未来若是出现衰退,并不会像以往一样危机迅速爆发,而是一种逐步的方式进入衰退。

债市策略:有关10年期国债收益率,我们认为2.8%-3.2%是合理区间,然而国内货币政策的缺失和通胀的制约导致目前收益率水平在3.2%附近震荡,因此策略方面我们认为处于配置角度目前可以考虑适当配置为明年做准备,而处于交易角度我们认为当前可以考虑防守。

正文

零售销售环比为负引发担忧?

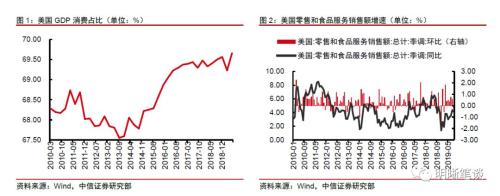

美国9月份零售销售环比数据7个月来再次出现负增长,零售环比数据走弱引发市场担忧。当前在美国实际GDP当中,消费占比近七成,已经成为美国经济增长的重要支撑。在美国经济下行压力增大的背景下,各项经济数据均出现表现不佳的情况,美国消费数据一直表现尚可,然而根据美国商务部公布数据显示,9月份美国零售和食品服务销售额环比增速为-0.3%,预期值为0.3%,前值为0.6%,不及预期及前值,这也是时隔7个月美国零售环比数据的再一次负增长,上一次出现环比负增长情形今年2月份,环比增长-0.6%。剔除汽车销售后,美国9月份核心零售销售环比为-0.1%,预期值为0.2%,前值为0.2%,同样不及预期及前值,零售环比数据走弱引发市场担忧。

由于消费一直是支撑美国经济的重要因素,9月零售数据表现不佳,大类资产表现反应迅速,股市汇市双双走弱,债市走强。9月零售销售环比数据公布后,市场对于美国消费前景产生担忧,大类资产迅速对于走弱的消费数据做出反映。10月16日美股低开,道琼斯工业平均指数由27024.80下跌至27001.98,单日下跌22.82点,下跌幅度0.1%;美元指数由98.3012下跌至98.0165,下跌幅度为0.3%,股市汇市双双走弱。债市方面,零售消费数据走弱带动避险上升,10年期美债收益率下行2bp至1.75%。

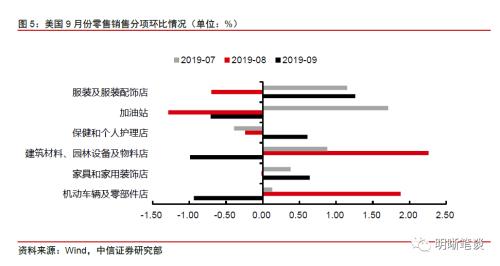

从分项上来看,9月份美国零售销售环比数据表现不佳,非核心零售部分拖累较为严重,汽车、建材和加油站均环比下降明显,而服装、家具和保健个护则相对表现较好。从分项数据上来看,9月份美国汽车销售环比下降明显,9月份机动车辆及零部件店销售环比下降0.94%,而8月份环比增速为1.88%。汽车销量下滑,加油站表现同样不佳,9月份加油站零售销售环比为-0.71%,随较上月有所好转,但仍处于负增长。建材方面9月份环比增速由正转负,环比减少-1%。而服装、家具和保健个护方面则表现较好,服装及服装配饰店环比上涨1.26%,家具和家用装饰店环比上涨0.64%,保健和个人护理店环比上涨0.61%.总体来看,包括汽车加油站在内的非核心零售部分对于9月份零售数据拖累较为明显。

美国消费面临哪些问题?

9月美国零售销售数据环比走弱,从收入端来看,当前美国家庭的收入状况并不乐观,美国个人可支配收入同比增速结合历史同期来看并不高,而作为主要收入来源的平均周薪同样增速下滑明显,在制造业与非制造业景气程度持续走弱的背景下,薪资增速或将进一步下滑。从收入水平上来看,当前美国家庭的收入状况并不乐观。结合历史来看我们可以发现,美国个人可支配收入同比增速结合历史同期来看并不高,而作为个人可支配收入的重要来源,美国非农就业薪资水平增速也正在出现下滑。美国9月份披露的非农就业情况喜忧参半,从平均周薪的角度来看,美国非农企业员工平均周薪同比增速也在2018年底开始呈现下行趋势,平均周薪增速下降使得居民主要收入来源增长放缓,从而在一定程度上降低美国居民的购买意愿。从美国制造业及非制造业PMI新订单指数上,我们可以看到美国制造业和非制造业订单需求年初以来显著下滑,新订单下滑反映出美国制造业与非制造业需求不足,消费意愿减弱。

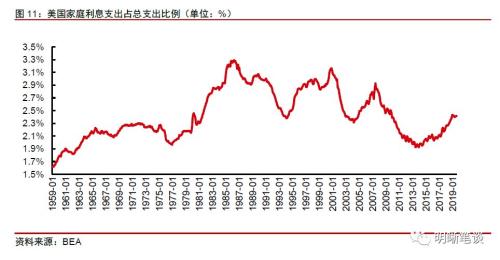

而从支出端来看,美国家庭利息支出增速自2018年以来快速升高,利息支出占比升至2.4%,利息支出水平的升高同样会对消费产生抑制作用。美国的汽车销量对于美国零售销售数据来说十分重要,从9月份美国零售销售环比分项上我们可以看出,汽车销量对于零售环比数据的拖累较为明显。美国新车贷款利率自2016年年底以来便处于上行趋势当中,当前美国商业银行48个月新车贷款利率在5%以上,相较于2016年新车贷款利率低点高出1个百分点。而美国家庭的利息支出也在发生变化,美国家庭利息支出同比增速在2018年底一度接近金融危机开始前水平,当前利息支出同比增速略有下降,不过仍处于较高水平。而从利息支出占家庭总支出的占比来看,2014年开始利息支出占比呈现上升趋势,当前美国家庭利息支出约占家庭总支出的2.4%。汽车贷款利率上升,利息支出增速上升,占总支出比例提高,这在一定程度上会对消费产生抑制作用。

从储蓄率水平来看,当前美国个人储蓄率水平比之前要高,收入端个人可支配收入同比增速不高,利息支出增加,储蓄率高于以往,“收支储”三方面或将带来影响,抑制消费。从美国个人储蓄率历史情况来看,当前美国个人储蓄率水平约为8%左右,相较以往储蓄率水平提高,而从储蓄率与美国联邦基金利率的相关关系上来看,联邦基金利率与储蓄率的关系并不强。储蓄率的增加意味着美国居民划拨给消费的占比变少,同时叠加收入段个人可支配收入同比增速不高,支出端用于支付利息的比例提高,“收支储”三方面都对消费造成挤压。

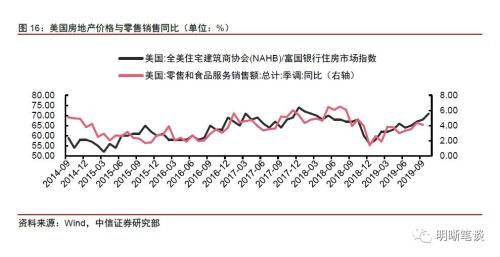

由于利率水平的下降,美国市场小幅转暖,房地产市场景气程度提升带来的财富效应为零售销售提供一定的支撑,然而我们认为住房抵押贷款利率的下行并不能够持续,房地产市场景气程度提升为消费带来的支撑或将减弱。从美国住房抵押贷款利率水平上来看,美国住房抵押贷款利率自2018年底开始处于下行趋势当中,利率水平的下降带动美国房地产市场小幅转暖,美国新建住房销售和成屋销售同比增速不断提高。而从美国房地产市场景气程度与美国零售销售同比的历史关系来看,二者呈现较为明显的正相关关系,当前美国新建住房销售与成屋销售同比增速上行,景气程度不断提升,由房地产带来的财富效应或将为美国零售消费提供一定支撑。然而房地产市场景气程度在去年年底已经经历了一波下降,我们认为这种住房抵押贷款利率的下行带来的房地产市场景气程度提升并不能够持续,未来房地产市场为消费带来的支撑或将减弱。

从美国居民部门杠杆率水平来看,当前美国居民杠杆率水平正在逐渐下降,处于一种较为健康的水平,因此我们认为未来若是出现衰退,并不会像以往一样危机迅速爆发,而是一种逐步的方式进入衰退。从美国居民部门杠杆率水平来看,金融危机以后美国居民部门杠杆率实际上是在缓慢下降的,目前杠杆率处于相对可控的水平上,2008年金融危机到来时,美国居民部门杠杆率处于历史高点,在高杠杆的背景下,金融危机带来的冲击使得美国经济快速崩盘,而当前美国居民部门杠杆率处于一种相对较为健康的水平,因此我们认为未来若是出现衰退,并不会像以往一样危机迅速爆发,而是一种逐步的方式进入衰退。

美联储议息会议如何反应?

从美国通胀水平与美国零售销售的历史关系上来看,二者在一定程度上呈正相关关系,零售消费的环比下降或将为通胀带来压力。美国通胀水平自年初以来一直低于2%的目标水平,美联储也在议息会议当中多次提到这一点,从历次美联储议息会议声明上来看,美联储对于美国家庭支出非常重视,会议密切关注家庭支出的变化情况,而通胀水平则是美联储货币政策的目标之一,因此在这样的背景下,两项指标的后续走势以及市场对于消费的信心情况将引起美联储的重视。

在9月美国零售销售数据环比负增长出现以后,市场对于下周即将召开的美联储10月份议息会议降息预期有所提升,美联储下周降息的可能性有所提升。在美联储于10月11日公布扩表计划之后,市场对于美联储10月份议息会议降息的概率预测有所降低。然而随着会议日期逐渐临近,叠加美国消费数据表现不佳,市场对于美联储10月份再次降息的预期迅速升温。当前市场预测美联储10月份再度下调联邦基金目标利率区间的概率高达93.5%,在美国制造业景气程度持续下滑,消费数据表现不理想的背景下,美联储很有可能在下周再度降息。

结论

美国9月份零售销售环比出现负增长,从分项上看汽车、建筑及加油站拖累严重。从美国消费当前面临的问题来看,美国“收支储”三方面均对美国消费形成一定的影响。收入端个人可支配收入水平不高,平均周薪同比下降,支出端利息支出占比逐渐提高,与此同时美国个人储蓄率较以往略高,多种因素共同作用下,我们认为可能还是对经济悲观,不倾向于消费,未来消费或将承压。在美国制造业景气程度持续下滑,消费数据表现不理想的背景下,美联储很有可能在下周再度降息。有关10年期国债收益率,我们认为2.8%-3.2%是合理区间,然而货币政策的缺失和通胀的制约导致目前收益率水平在3.2%附近震荡,因此策略方面我们认为处于配置角度目前可以考虑适当配置为明年做准备,而处于交易角度我们认为当前可以考虑防守。