1、特别关注:新经济,成长细分景气在哪里?

概述:新经济背景下,成长型行业呈现高景气面貌。目前,中国正在高调步入以信息产业为主导围绕创新和科技的新经济时代,以TMT+电子+医药为核心的新兴行业或将直接受益。从最新的一季度业绩预告来看(截至2018年3月19日),目前在披露的成长型公司(TMT+电子+医药)中超过90%的业绩预喜,即使按照业绩预告下限增速测算,超过80%的披露上市公司业绩增速依然较去年出现上升。其中, Q1通信(披露率6.00%)、传媒(披露率5.04%)、电子(披露率10.05%)、计算机(披露率9.05%)、医药生物行业(披露率7.27%)行业单季度净利润同比增长256.62%、125.69%、45.12%、54.54%、169.57%,均彰显着新时代新经济背景下成长型行业充沛的前进动力与美好的发展前景。虽然提前预告的公司业绩往往较为出色,但是我们依然坚持认为在2018年成长型行业将呈现高景气面貌,环比去年或也将有较好的盈利表现。具体而言,我们在年初外发报告《迈入2018,哪些行业意气风发?》中开门见山地提出2018年全年来看成长行业景气处于明显上升。在此,我们再次重申此观点,并建议关注传媒行业影视剧、营销广告、手游;计算机领域服务器、人工智能,尤其是智能安防;电子行业半导体以及通信行业5G。

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/> 2。传媒:关注影视、营销和手游 目前我国新一轮消费升级正经历“量变”到“质变”的过程,生存类消费占比逐渐下降,发展类消费占比不断上升。消费结构的变化体现了社会消费需求的改变,发展类需求正逐步成为消费的核心,人们更愿意为休闲娱乐付出相应的溢价,这也决定了以游戏、影视、文娱领域为主的传媒板块将成为未来消费升级焦点。与之相对应的,在消费娱乐形式不断转变和互联网科技更新迭代的推动下,当前文化传媒行业正在积极响应满足人民美好生活需求的号召,涌现出一批科研技术含量高、内生增长动力强劲、未来发展前景良好的细分领域。其中,建议关注以高质量产出带动需求影视剧、以在线视频平台扩展成为增长新兴来源的营销广告以及用户消费意愿和付费能力正在显著提升的手游领域。

2.1。 影视剧:2018年将以高质量产出带动需求

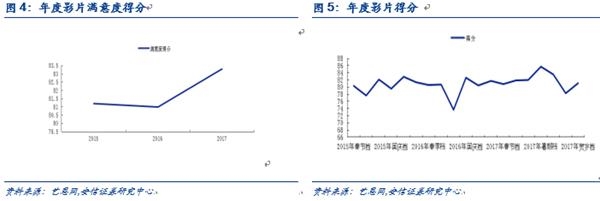

电影方面,从业者高度重视作品内涵,2018年国产电影质量将继续保持势气。根据艺恩网的报告指出,2017年

中国电影市场以559.11亿元,同比增长13.45%,相对于 2016年(3.75%)显著上升。同时,2017年电影观众满意度为83.3分,是近三年以来的最高分,诸如“战狼2”、“芳华”、“破局”等等,都收获电影观众的一致好评,电影市场的相关部门就明确指出将2017年为“

中国电影质量促进年”。此外,2018年以《红海行动》、《唐人街探案2》为代表的优秀国产片为主的春节档票房同比增长超60%,由此看来,当前电影行业的相关制作者、参与者等更加关注国产电影的质量水平,通过提供优良的供给吸引或者创造更多需求量,结合国家相关政策加大帮扶力度以及基础电影设施的构建等方面利好,我们预计2018年全国及国产片票房仍将以较快速度增长。

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/> 建设投入方面,目前影院、银幕等基础性设施增长势头不减,巨头纷纷入股电影产业,带动资本输入。据统计,2018年2月全国新增影院287家、银幕1879块,累计全国共有影院9914家、银幕53824块。具体而言,从2008年到2017年期间,全国电影院线几乎每年都在保持2%-5%左右的同比增长率,全国银幕快数以每年同比增长30%左右的高速增加。(数据来源:

东方财富)。由此可以看出,目前国内观影需求依然较为旺盛,我们预计在2018年全国电影院线、银幕块数依旧将保持较高增长势头。值得注意的是今年电影产业或将受益于业界巨头资本输入。2月5日,阿里巴巴、

文投控股股份有限公司与万达集团在北京签订战略投资协议,阿里巴巴、

文投控股以每股51.96元收购万达集团持有的万达电影12.77%的股份。其中阿里巴巴出资46.8亿元,

文投控股出资31.2亿元。与此同时,

文投控股与万达电影签订《战略合作协议》,拟与万达电影在院线加盟、电影映前广告、境内外影片投资、发行及放映、线下实景娱乐及产业股权投资等方面进行业务合作。

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/> 500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/> 500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/> 政策方面,“最低限价令”提高电影产业收益。日前,相关监管部门要求今后

中国电影市场以除已签定的长期合作等外,其他市场行为的票价底线必须维持在19.9元或以上。过往诸如9.9电影票等超低价位电影票的使得在潜移默化中大众付费意愿下降,一定程度上忽视观影的质量、不同类型的电影的成本。在2018年的春节期间,由于“最低限价令”的实施,票房显著的增加。对于电影行业来看,“最低限价令”的实施无疑是在一定程度上提高投资回收的可能性。除此之外,根据广电总局电影局出台的关于国产影片分账比例的指导意见,指出在电影票房的分账过程之中,原则上电影放映方不超过50%,电影制作方和发行方不低于43%。这相对于以往的分账模式,则能够较为有利的维护电影制作方和发行方的利益。(数据来源:艾瑞咨询)

电视剧方面,作品数量减少,质量提升,成为推动行业发展的核心动力。根据广电总局统计,2010年到2016年期间,我国取得《广播电视节目制作经营许可证》的制作机构数量有着明显地增加。在2016年,获得《广播电视节目制作经营许可证》的公司共有10332家,环比增长19%,其中完成并且获得《国家电视剧发行许可证》的电视剧达到334部,14192集。对比2015年电视剧总部数减少60部,集数微幅下降1628集。从数值上来说,电视剧的部数和集数都是有所下降;但从质量上看,近几年我国电视剧制作水平有了显著提高、优质剧本不断出现,例如:《人民的名义》、《我的!体育老师》、《猎场》等,都引发了大众对于国产电视剧的极大热情和支持。(数据来源:广电总局)。伴随着优质国内电视剧的大批回归,全国广播电视总收入一直在增长,从2008年到2016年期间每年都在以10%-20%之间的同比增速在增加,其中2016年全国广播电视总收入首次突破5000亿元,达到5039.77亿元。此外,产业资本也在不断流入电视剧行业,促进行业发展。2017年11月24日,

华谊兄弟传媒股份有限公司对外宣布在原有涉及电视剧投资制作等业务的子公司上设立电视数值娱乐事业部,以此适应新的市场发展的需求。此外,宣布有关新内容创作的“I计划”即为“idea、idol、ip”以及19部新老IP电视剧。除此之外,近日

光线传媒对外公布,拟向林芝腾讯以人民币33.17亿元的价格出售新丽传媒的全部股权。

2.2。 营销广告:在线视频平台扩展成为增长新兴来源

2018年1月广告市场增速近年来最高,互联网新媒体营销成为增长新兴来源。根据广告研究机构CTR媒介智迅数据,2018年1月中国广告市场同比增长9.6%,为近年同期最高。其中电视广告收入增长9,8%,时长增加3.7%,延续着电视广告五个月以来的持续花费增长。与此同时,中央台、省级卫视、省级地面台在广告时长增加的情况下刊例花费的涨幅也超过10%,影院视频的广告收入、电梯电视、电梯海报同比分别增加了24.1%、 12.3%、19.3%。伴随着行业景气度提升带来订单量上升,

麦达数字、元隆雅图、

龙韵股份、

蓝色光标等相关企业一季度业绩预喜,预告增速下限均超过50%。值得注意的是传统营销已经不再是核心的盈利增长点,当下包括在线营销、网络营销、视频营销在内的互联网新媒体营销方式成为广告推广的最重要渠道之一。其中,在线视频的市场规模从2013年全年的118.75亿元到2016年前三季度 446.7亿元。在此期间,在线视频广告的市场规模从2013年全年累计值96.2亿元到2016年前三季度累计值242.2亿元。

2.3。 手游:用户消费意愿和付费能力显著提升

伴随游戏用户的消费意愿和付费能力显著提升,我们预计2018年手游依旧具备较大的上升空间。当前,手游已经成为游戏领域的领跑者。根据游戏工委披露的相关数据显示,2017年手游在整个游戏市场的份额占57%。同时,在2017年国家新闻出版广电总局批准出版约9310款国产游戏中,移动游戏约占比96%。从行业用户规模来看,近年来手游用户规模基本保持5%-6%增长,在2017年手游用户达到5.54亿人,环比增加4.9%。值得注意的是同期行业收入确呈现爆发式上升,侧面印证用户支付意愿和能力的大幅提高。具体而言,2008年到2017年这五年期间中国移动游戏的收入规模总量持续增加, 2017年达到1161.2亿元,环比去年增长59.2%。伴随游戏用户的消费意愿和付费能力有所提升,我们预期2018年手游依旧具备较大的上升空间。

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/> 手游女性用户占比提升,游戏粘性增强。根据艾瑞咨询的研究报告指出,手游由于具备相对较低的游戏门槛且能够满足用户碎片化娱乐需求,其游戏用户的女性占比呈现显著提高,达到42.6%,近乎占据半壁江山。除此之外,84.8%的用户接触移动游戏时间长达一年之久,其中56.6%的用户更是三年以上的“老司机”。同时,35%的玩家认为玩手游已经成为自身生活的一部分,与自身形成机密的联系,说明游戏黏连度较强。结合移动游戏用户的年龄分布结构来看,23.7%的用户为22岁以下,37.9%的用户则是30岁以上的用户,在一定程度上能够说明手游的核心玩家通常具备较强的支付能力与意愿。

平台硬件不断普及与升级,将进一步推广手游。手机作为手游的硬件设施,对手游的持续发展有着不可忽视的影响。一方面,2018年智能手机销量有望回升。2017年全球智能机产量达到14.7亿台,环比增加2.08%。相对应手机市场销售量,根据第一手机届研究院的报告显示,手机市场从2014年开始国内整体手机市场销量连续增长,到2016年中国整体手机销量规模达到5.39亿台,线下规模达到4.33亿台,同比去年同步上涨12.09%。根据数据预测,2018年手机整体销量增速开始回升,整体手机市场销量规模达到4.80亿台(数据来源:第一手机届研究)。另一方面,手游用户对于游戏数量、质量与运行品质的要求越来越高。随着5G建设的不断推进提供基础支持,包括手机在内的相关平台硬件升级或将进一步拉动手游。据统计,在2015年12月,手机上网累计流量为375900万G,累计同比增长109.9%。在2017年年底手机上网流量占移动互联网上网流量的95.6%,从侧面也表明当前人们对于5G建设的需求是非常强烈的。与此同时,国家发改委近日印发的《关于组织实施2018年新一代信息基础设施工程的通知》标志着中国电信的5G试点工作进入新阶段,2019年进行试商用,预计2020年进行正式商用。除此之外,近期,在十三届全国人大的“部长通道”中,工信部部长苗圩表示2018年将取消流量漫游费,同时降低移动流量每G每个月的资费水平,期望到今年年底比去年降低30%以上,对手游行业形成一定利好。

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/> 500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/> 3。计算机行业:关注服务器与人工智能(智能安防)

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/> 3。计算机行业:关注服务器与人工智能(智能安防) 新经济时代数字经济快速发展,人工智能势必将成为后互联网时代的发展路径和方向。根据安信证券计算机组预测,2018年人工智能将成为计算机板块的主线。目前来看,我国的人工智能领域处于成长期,上升空间巨大,我们预计2018年计算机行业的人工智能方面景气向上。具体而言:政策层面,2017年中的《新一代人工智能发展规划》将人工智能提升到国家战略层面,预计中国人工智能技术支出到2020年将达到325亿,占全球整体支出的约12%;市场规模将达到91亿人民币(数据来源:中国产业信息网)。投资层面,社会投资方面,至2017年底我国在全球AI领域投资规模前13名的投资机构中占比30.77%,在需求不减的背景下,随着人工智能领域进入快速通道,国内投资力度也大幅加强(资料来源:搜狐新闻);企业投资方面,2017年人工智能之首的阿里巴巴目前的研发支出增速以23-30%为中枢上下移动,研发强度为10.8%,预计2018年将持续维持该增速(数据来源:bloomberg);人才与融资方面,截至2017年中中国人工智能企业数量排名第二,员工近乎为美国总数的一半,国内人工智能产业的巨大潜力与机遇吸引全球人工智能龙头企业谷歌再次回到中国。产业链层面,上游人工智能芯片市场规模增速迅猛,预计到2021年将达到52亿美元,年复合增长率达到53%(数据来源:中国产业信息网);下游应用层面,国内的人工智能前列企业BAT分别在AI应用领域做出行动。综合来看,我国的人工智能领域处于成长期,上升空间巨大,我们预计2018年计算机行业的人工智能方面景气向上,重点关注服务器与智能安防。

投入层面:截至2017年6月,我国网民达到7.51亿人,半年共计新增网民1992 万人,互联网普及率到达54.30%,相较去年年底仅上升2.1个百分点。纵观近10年的网民规模增速,自2008年底开始下滑(2008年6月为56.17%,2008年12月为41.90%),至今以5-6%为中枢平稳滑动。2017年上半年,我国网民的人均周上网时长为26.5 小时,与2016 年基本持平。鲜明可见,互联网用户红利正在逐步消失,人工智能将成为后互联网时代的发展路径和方向。今年以来,这一趋势愈发明显:几乎停滞的互联网红利与人工智能“一日千里”的发展形成鲜明对比。

根据证券时报和新华社12月17日的消息,2016年我国数字经济规模总量达22.58万亿元。2017年这一数字还在以惊人的速度攀升,根据预测,2035年我国的数字经济将达16万亿美元。大数据时代的出现也提高人们对于数据提取及处理的要求。据中国产业信息的数据显示,自2015年开始全球数据中心业务流量呈现线性增长趋势,预测2018年总量为2015年的2.3倍。另外,今年的全球大数据市场规模为485亿美元,为2011年的6.64倍;同期,2017年全球计算的市场规模达到753亿美元,为2011年的4.92倍(数据来源:wind)。据中国互联网数据咨询中心的预测数据表明,2018年全球大数据市场规模将达到超过2500亿元,2015至2018年的复合增长率为21.8%;2018年我国大数据市场规模将超过500亿元,复合增长率为47.0%,是全球复合增长率的2.2倍(数据来源:中国互联网数据咨询中心)。在人力有限的背景下,

机器人的高效率运转需求快速提升,这也助长了人工智能的快速到来。

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/> 500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/> 人工智能方面,《新一代人工智能发展规划》将人工智能提升到国家战略层面,预计中国人工智能技术支出到2020年将达到325亿,占全球整体支出的约12%;市场规模将达到91亿人民币(资料来源:中国产业信息网)。据今年12月1日发布的人工智能白皮书显示,预计全球人工智能支出到2020年或将达到2758亿元(人民币,下同),其中中国人工智能技术支出到2020年将达到325亿,占全球整体支出比例约12%(数据来源:

新华网)。根据中国产业信息网的预测数据显示,预计人工智能市场将保持高速增值。据预测,2020年全球人工智能市场规模将达到183亿美元;据预测2020年,中国人工智能市场规模将达到91亿人民币(资料来源:中国产业信息网)。

政策方面,自2016年起,人工智能领域建设已上升至国家战略层面,相关政策进入全面爆发期。2016年5月,发改委在《“互联网+”人工智能三年行动实施方案》中明确提出,到2018年国内要形成千亿元级的人工智能市场应用规模(资料来源:IDC数据中心)。从今年年初到年末,国家重磅支持人工智能政策陆续出台。2017年7月8日,国务院发布的《新一代人工智能发展规划》,明确我国新一代人工智能发展的战略目标:到2020年达到世界先进水平,成为重要经济增长点和帮助改善民生;到2025年实现基础理论的重大突破,成为我国产业升级和经济转型的主要动力;到2030年,人工智能理论、技术与应用总体达到世界领先水平,成为世界主要人工智能创新中心。11月23日,我国宣布新一代人工智能发展规划全面启动实施,将用13年的时间把我国打造成世界主要人工智能创新中心,确定首批国家新一代人工智能开放创新平台:分别依托百度、阿里云、腾讯、

科大讯飞公司,建设自动驾驶、城市大脑、医疗影像、智能语音4家国家新一代人工智能开放创新平台。

社会投资方面,至2017年底我国在全球AI领域投资规模前13名的投资机构中占比30.77%;自2012年开始,我国投资总量持续上升,2016年底的投资额和投资次数分别为2012年的75倍和3.89次。至2017年底,全球AI领域投资规模前13名的投资机构均由中美两国独占,其中中方占有4家投资机构,占总量的30.77%,美方占有9家投资机构,占总量的69.23%(资料来源:搜狐新闻)。在我国人工智能一级市场投资中,72%的标的企业属于应用类企业,从技术领域看,机器视觉领域的公司占到一半以上。自2012年开始,我国投资总量持续上升,截至2016年底累计投资额为17.62亿美元,2016年底的投资总额为2012年的75倍。同期,我国在AI领域的投资次数也呈现相似趋势,截至2016年底共计442次,2016年底的投资次数为2012年的3.89次(数据来源:中国产业信息网)。

企业投资方面,2017年人工智能之首的阿里巴巴目前的研发支出增速以23-30%为中枢上下移动,研发强度为10.8%,预计2018年将持续维持该增速。近些年企业对于人工智能的研发支出也是相当惊人。据10月30日研究机构PwC发布的《2017全球创新1000研究》表明,2017年中国企业的总研发支出为452亿美元,较去年468亿美元的研发支出下滑3.3%;在全球创新1000强企业中,中国企业的研发支出占比从2016年的6.9%下降至2017年的6.4%;在全球创新1000强榜单中,中国企业从2016年的130家下降至2017年的125家,占比下降了3.8%。受今年人民币对美元汇率下跌影响,今年国内总体研发支出有所下跌,但幅度不大,其中计算机与电子品的研发支出相较去年上升5%(2016年为7.94亿美元,2017年为8.34亿美元)(数据来源:搜狐新闻),可见中国整体势头还是相对强劲。以位于2017年人工智能企业之首,同时也是首批国家人工智能开放创新平台企业名单之一的阿里巴巴为例,自2014开始阿里巴巴的研发支出增速开始回升(2014年为为35.70%,2013年为29.55%),目前以23-30%为中枢上下移动,2017年研发支出达到170.6亿元,研发强度为10.8%(数据来源:bloomberg ),预计2018年将持续维持该增速。

人才与融资方面,截至2017年中中国人工智能企业数量排名第二,员工近乎为美国总数的一半,国内人工智能产业的巨大潜力与机遇吸引全球人工智能龙头企业谷歌再次回到中国。截至2017年6月,全球人工智能初创企业共计2617家。美国占据1078家居首,亦即美国企业占全球总数逾40%,中国以592家企业排名第二,其后分别是英国、以色列、加拿大等国家。其中,美国1078家人工智能初创企业约有78700名员工,中国592家公司中约有39200位员工(数据来源:网易新闻),中国人工智能企业和员工近乎为美国总数的一半。同时,中国人工智能产业的巨大潜力与机遇吸引全球人工智能龙头企业谷歌再次回到中国。在2017年12月13日的谷歌开发者大会上,GoogleCloud人工智能和机器学习团队的首席科学家李飞飞宣布:谷歌AI中国中心在北京成立。该中心由李飞飞和Google Cloud研发负责人李佳博士共同领导。融资方面:今年中国的人工智能初创企业也获得了大量的资金支持:阿里巴巴向一家名为Cambricon Technology的创业公司投入了大量资金;英特尔投资了1亿美元给Horizon Robotics公司;本月初,一家名为ThinkForce的创业公司筹集到了6800万美元的投资(数据来源:搜狐新闻)。伴随中国企业在人工智能方面的势头强劲,预计2018年与人工智能相关的融资规模将达到高峰。

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/> 500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/> 500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/> 500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/> 产业链方面,上游人工智能芯片市场规模增速迅猛,预计到2021年将达到52亿美元,年复合增长率达到53%;下游应用层面,国内的人工智能前列企业BAT分别在AI应用领域做出行动。

上游AI芯片层面,2016年人工智能芯片市场规模达到6亿美元,预计到2021年将达到52亿美元,年复合增长率达到53%,增长迅猛,发展空间可期。正如安信策略之前的《科技立国(半导体篇)》提到,2016年10月,高通以史上最高价收购恩智浦,布局汽车电子芯片领域,主要原因在于智能手机芯片市场的饱和状态比较明显。在此背景下,新兴技术领域的芯片需求量不容小觑。随着手机智能的广泛应用,传统芯片的低效和低性能已然不能满足很多消费群体的需求,在此背景下许多企业纷纷投入智能芯片的研究。例如,2017年华为在柏林国际消费电子展上推出了麒麟970人工智能手机芯片,内置神经元网络单元(NPU),可通过人工智能深度学习,与传统的四核芯片相比,在处理同样的人工智能应用任务时,麒麟970拥有大约50倍能效和25倍性能优势。此外,也有部分国内企业与国外企业在人工智能领域实现深度合作,例如商汤科技和美国高通公司将分别发挥各自在计算机视觉算法和芯片研发方面的优势,进一步推动人工智能在手机等终端的普及。据中国产业信息网数据显示,2016年人工智能芯片市场规模达到6亿美元,预计到2021年将达到52亿美元,年复合增长率达到53%,增长迅猛,发展空间可期。在市场规模保持快速增长和政府投资持续推进的背景下,AI芯片一级市场的热度也不断提升,2014 年至今共有 20 次投资事件发生,且总体投资数量有所攀升(数据来源:中国产业信息网)。在(安信策略)上篇《2018年成长行业景气分析――通信和电子篇》已提及,2018年将迎来新厂投产高峰,半导体行业“大战”一触即发,国家集成电路产业投资基金正酝酿“二期”投资,预计2018年规模有望突破万亿,大基金实际出资部分直接带动社会融资3500多亿元,2018年预计上游半导体行业景气上行气势强劲,将带动2018年AI芯片市场的投资规模和市场规模提升力度。

下游应用层面,国内的人工智能前列企业BAT分别在AI应用领域做出行动。目前国内对于AI领域的布局主要集中在芯片和应用两块。以研发支出位于第三位的BAT为代表,百度明确表示AI First,自2015年两会即提出“中国大脑”计划。百度大脑分为基础层、感知层、认知层、平台层四个层次。其中基础层是算法层,包括深度学习等机器学习平台能力。感知层则主要是语音识别、图像识别、视频理解、增强现实和虚拟现实的能力。认知层则主要是自然语言处理能力。平台层上,百度将所有AI 能力以最简单方式提供给每个开发者。同时,百度还推出了DuerOS和Apollo来构建AI生态。腾讯和阿里巴巴对均瞄准了人工智能的应用场景。腾讯在2016年成立AI实验室,专注于人工智能的基础研究及应用探索阿里巴巴在2012年启动

机器人项目ET,并在今年陆续启动NASA计划,并成立达摩院,力求在高新技术上取得突破。中科院神经科学研究所所长蒲慕明透露中国“脑计划”(脑科学研究计划)计划今年年底推出。

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/> 4。电子行业:半导体后劲十足,前景高启

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/> 4。电子行业:半导体后劲十足,前景高启 在芯片进口额超过石油的背景下,国家和各大企业纷纷出力,增加投资额,加大半导体的资本支出力度。国家集成电路产业投资基金正酝酿“二期”投资,预计2018年规模有望突破万亿,大基金实际出资部分直接带动社会融资3500多亿元(较2016年底上涨40%),实现近1∶5的放大效应。(数据来源:中国经济网)同时,在中国半导体晶圆代工产能缺口大的背景下,以中芯国际集成电路制造有限公司为首的集成电路芯片制造企业对于上游晶圆生产线规划月产能增速惊人,截至2020年,中国大陆新增12英寸晶圆生产线规划月产能接近90万片/月,相当于现有12寸产能的2倍(数据来源:wind);资本支出方面,2017年上半年台积电资本开支已达67.6亿美元,同比2016年上半年的34.1亿美元增长98%,2018年有望继续高速增长(数据来源:中国产业信息网)。综合以上,在消费需求持续上涨的背景下,国家和各企业加大投资力度,叠加半导体产能问题的逐步解决,我们预计2018年半导体产业的景气向好。

投入层面,国内集成电路芯片制造业重大的投资商,国家集成电路产业投资基金将开始“二期”投资,2018年规模有望突破万亿。作为国内集成电路芯片制造业重大的投资商,截至2017年11月30日,国家集成电路产业投资基金股份有限公司累计有效决策62个项目(较去年底上涨44.19%),涉及46家企业,累计有效承诺额1063亿元(较去年底上涨29.95%),实际出资794亿元(较去年底上涨41.79%),分别占首期总规模的77%和57%;目前“二期”正在酝酿中,预计不低于千亿规模。(数据来源:中国产业信息网)地方资本方面,截止2017年6月,由“大基金”撬动的地方集成电路产业投资基金(包括筹建中)达5145亿元,加上大基金,中国大陆目前集成电路产业投资基金总额高达6532亿元,如果再加上酝酿中“二期”大基金,未来投资规模势必将直逼一万亿元。(数据来源:中国经济网)大基金实际出资部分直接带动社会融资3500多亿元(较去年2016年底上涨40%),实现近1∶5的放大效应。基金先后推动设立并参股了北京市制造和装备子基金、上海市集成电路制造子基金、上海市设计和并购子基金等多支地方子基金,在此带动下,湖北、四川、陕西、深圳、安徽、江苏、福建、辽宁等地方政府纷纷提出或已成立子基金,合计总规模超过3000亿元。(数据来源:中国产业信息)。

生产方面,以中芯国际集成电路制造有限公司为首的集成电路芯片制造企业对于上游晶圆生产线规划月产能增速惊人;台积电资本支出自2015年回升之后,预计2018年资本支出增速持续拉升。相关IC产品的进口额已连续四年超过2,000亿美元(数据来源:电子工程世界),中国半导体晶圆代工产能缺口大,技术制程相对国外领先企业落后2~3代,在此背景下,提升国内生产率是目前重要的课题。作为中国内地规模最大、技术最先进的集成电路芯片制造企业,中芯国际集成电路制造有限公司8英寸晶圆生产线的月度产能自2015年Q2开始回升(3.33%,Q1为2.29%),月产能为25.58万片,持续上涨至2016年底的增速达到高点(42.92%),月季度产能为40.63万片,全球占比约为12.8%(数据来源:wind);已投产的12英寸晶圆生产线月产能达46万片(含外资及存储器部分),全球占比约9.02%;自2016-2020年,中国大陆新增12英寸晶圆生产线规划月产能接近90万片/月,相当于现有12寸产能的2倍(数据来源:wind)。资本开支方面,作为全球第一家以及最大的专业集成电路制造服务(晶圆代工)企业,2017年台积电的资本支出仍将进一步增长,2017年上半年台积电资本开支已达67.6亿美元,同比2016年上半年的34.1亿美元增长98%。为了进一步提升10nm产能,研发7nm、5nm工艺, 2018年资本支出有望继续高速增长(数据来源:中国产业信息网)。

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/> 需求层面,2018年手机销量增速回升,预计整体国内手机市场销量规模将达到4.80亿台。根据第一手机届研究院提供的数据显示,手机方面,自2014年开始,国内整体手机市场包括下线市场销量连续猛增了两年,至2016年中国整体手机市场销量规模达到5.39亿台,线下规模达到4.33亿台,同比2016年同步上涨12.09%。根据预测数据,2017年整体销量增速将达到最低点(-10.03%),自2018年增速开始回升(-0.10%),整体手机市场销量规模达到4.80亿台,线下规模达到3.86亿台(第一手机届研究院)。

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/> 5。通信行业:5G引领通信进入新时代

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/> 5。通信行业:5G引领通信进入新时代 随着通信下游需求端的不断拉升,我们预计2018年移动互联网接入总流量为256.06亿GB,其中手机上网流量为240.29亿GB。另外,看通信投入端的基础设施建设,预计未来年我国5G建设投资将达到7000亿元以上(数据来源:中国产业信息网)。结合2018年光纤光缆总长度大概率平稳增长为5G接下来的发展奠定良好的基础,我们认为2018年5G通信景气显著向好。

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/> 政策层面,国家政策助推2018年5G建设,运营商的2018年5G规划也已明确。随着国家发改委近日印发的《关于组织实施2018年新一代信息基础设施建设工程的通知》, 5G等三大工程得到了政府的重点支持。运营商方面,中国电信日前对外宣布,已经在兰州、雄安、深圳、上海、苏州、成都等六个城市正式开通5G基站,标志着中国电信的5G试点工作进入新阶段;2017年12月15日上午,三大运营商之一的上海移动正式发布已建成中国移动首张NB-IoT网络商用,同时启动5G物联网试验网建设,具备NB-IoT能力的基站超过2万个,首批开通超过3500个;

中国联通表示明年会在一些城市进行试验

中国联通5G,2019年进行试商用,预计2020年进行正式商用。全球来看,5G 将于2020 年正式商用,具体到国内的规划,预计将经历三个阶段:一是技术研发试验,目前已完成;二是技术方案验证,目前已启动,预计2017年底完成;三是系统验证,预计2017年中到2018 年底结束(数据来源:

新华网)。

建设层面,截至2017年三季度,3G、4G的基站建设计划已基本完成,预计2018年转而发展5G基站的建设。截至2017年Q3,我国累计新增移动通信基站44.7万个,总数达604.1万个,其中3G/4G基站总数达到447.1万个,占比达74%。根据中国产业信息的资料显示,中国移动通信基站的同比增速自最高点2014年(40.95%)回落至2016年的19.75%,其中3G/4G的基站数的同比增速由2014年的94.60%回落至2015年的50.78%。(数据来源:中国产业信息网)根据三大运营商的计划显示,2017年中国移动、电信和联通的计划新增4G基站数分别为26、27和15万,共计68万,高于工信部2016年新增60万个4G基站数的计划,因此预测4G基站的建设进程将继续放缓,转而发展5G基站的建设。光纤光缆层面,根据中国产业信息网的资料显示,光纤光缆的总长度增速自2014年开始回升(17.25%),至目前的22.28%,总里程为3041万公里,按照2014-2016年的平均增速,我们预测2017年光纤光缆总长度的增速为26.81%,总长度为702.53万公里;随着光缆材料预制棒产能进一步的释放,叠加需求的稳步增长,我们预计2018年光纤光缆的总长度将平稳上涨。三大运营商方面,目前三大运营商均公布了2018年光缆产品采集公告,(11月16日)中国移动发布2018年上半年普通光缆采集规模达1.1亿芯公里,相较2017年同期上涨80%;(2017年11月6日)中国电信发布2018年总计5400万芯公里的采集量,较2016年增长54.29%;(2017年4月)

中国联通2017-2018总规模为5830万芯公里,三大运营商总计超过2.8亿公芯(数据来源:

人民网)。

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/> 投资层面,随着4G基站的建设进程放缓,投资方向转为5G建设,预计未来我国5G建设投资将达到7050亿元。投资方面,根据安信证券通信组研究成果显示,2015年是4G投资高峰,达到4386亿元;2016年下滑19%至3562亿元;2017年投资预算继续下滑13%至3100亿元,其中下滑的462亿有300亿是联通消减预算;但是2018年中国移动物联网基站的投资预算为395亿,

中国联通混改落地募资资金为700亿。根据中国产业信息网的资料显示,三大运营商4G 建网累计投资将超过4500 亿元,折合单基站建设成本12.5 万元。我们预计未来5G 宏基站量将是4G 的1.25 倍,约为450万。考虑到5G基站将大幅增加射频器件及天线使用量,预计单基站的平均成本将是4G的1.25倍,约为15.67万元。综上,未来我国5G建设投资将可能达到7050亿元,较4G投资增长56.7%。

需求层面,通信下游需求端不断抬升,预计2018年移动互联网接入总流量为256.06亿GB,其中手机上网流量为240.29亿GB。自今年的2月份开始,移动互联网接入流量的同比值提速(114.35%),高速拉涨至目前的191.20%,消费达29.84亿GB,手机上网流量占比为94.5%,同比2016年上涨5.70%,成为推动移动互联网流量高速增长的主要因素(数据来源:wind)。同时,根据2016-2017年平均增速,我们预计2018年移动互联网接入总流量为256.06亿GB,手机上网流量为240.29亿GB。移动终端设备方面,随着移动通信技术的不断升级,用户逐渐升级终端设备以支持 3G、4G网络并获取更快的传输速度。移动电话用户增速自2016年4月开始回正(2016年3月为-0.08%)持续上升至目前的6.86%,总数为14.10亿户。(数据来源:wind)

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>