|

|

您的位置:首页 >> 期货要闻 >> 文章正文 |

|

|

广州期货1月9日早间期货品种策略 |

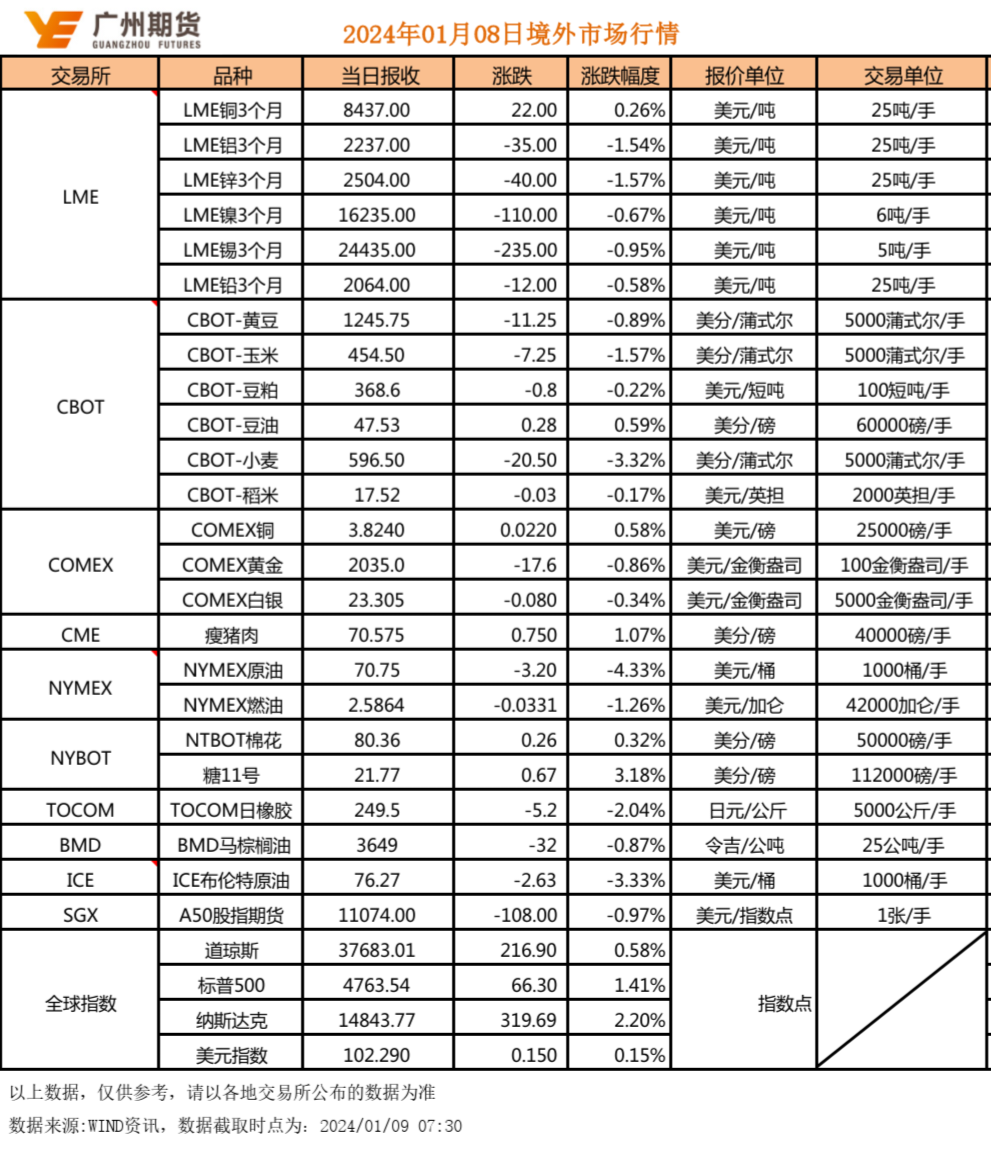

|||||||

| 时间:2024-1-9 9:26:03 | ||||||||

1 铜:高位承压运行,关注美国CPI (1)库存:1月8日,SHFE仓单库存1380吨,减2225吨;LME仓单库存161725吨,减1450吨。 (2)精废价差:1月8日,Mysteel精废价差1890,收窄18。目前价差在合理价差1388之上。 综述:宏观面,美国劳动力市场仍保持韧性,降息条件或仍不充分,短期美元指数难以趋势性走跌,或在100-105之间区间震荡为主,美欧中制造业PMI数据均维持疲弱态势,铜价上方空间仍被限制。基本面,海外保持深度贴水,国内下游伴随价格走低节前补库需求增加,现货维持升水结构,低库存仍有支撑,预计短期CU2402主波动区间参考67800-68800。关注本周四晚9:30美国12月CPI数据公布。 2 铝:铝价承压偏弱运行 联储会议纪要显示,美国就业数据高温,高利率环境短期难以改变,美元指数反弹,海外地缘政治冲突持续,观国内,制造业PMI数据景气度下降,央行重启PSL释放积极信号。几内亚中央区爆炸削弱市场对矿端的供应稳定预期,氧化铝价格大幅走强,导致中游电解铝生产成本预期上升,国内电解铝供应运行平稳,短期暂无大型增减产,铝水比例调增,铝棒库存小幅累积,铝锭社会库存累库,终端需求临近大型假期提振乏力。宏观情绪整体偏弱,基本面上看,上游短缺市场情绪走弱,电解铝供应保持稳定,需求临近假期提振乏力,价格偏弱震荡运行。 3 锌:锌价上方压力仍存 宏观情绪偏弱,近期国内部分冶炼厂减产,供应端有所承压,进口窗口在开启边缘,后续进口锌锭仍有流入可能,下游消费淡季,开工率情况走弱,沪锌价格上行压力仍存。 4 天然橡胶:下游需求有所转弱短期RU或仍有回落风险 点评:供应方面,国内产区迎来冬季停割期,泰北部及越南进入落叶期,泰南部洪水炒作弱化,但原料价格高位导致工厂利润持续倒挂,胶价驱动有限。库存方面,国内社会库存回升,青岛深色胶即将呈现累库拐点,浅色库存同比去年上升。需求端来看,下游轮胎市场销量走低,工厂生产开工下滑进入淡季,需求牵制。整体看,随着海外减产落地及青岛仓库事件消化,市场情绪释放后趋于理性,短期价格驱动缺乏增量指引,胶价存震荡走弱预期。 5 油脂:缺乏利好支撑,期价偏弱震荡 红海危机暂缓,国际原油大幅跳水,或拖累内盘油脂走势,且当前油脂供需宽松格局尚未转变,期价偏弱震荡。棕榈油,产地11月份进入季节性减产周期,库存压力逐步释放,且在出口环比降低以及天气异常情况尚不明朗下,马盘价格偏弱震荡为主,短期关注MPOB报告。印尼棕榈油10月份产需双增,但产量增幅不及需求,库存继续下降。而马棕11月份产需双降,因产量降幅略高于预期,库存降幅环比达1.09%,市场担忧供应减少带动库存下滑,但当前供需矛盾尚未出现,预计12月库存降幅有限。国内棕榈油9-11月份进口到港维持高位,但在高库存抑制下月度进口环比下滑,最新商业库存减至87.4万吨,仍处于同期高位。需求端,节后备货需求减弱,在冬季消费淡季下需求增量预计有限。豆油存供需双增预期。国内随着23年四季度进口大豆到港增加,原料供应充裕,但下游需求疲软下油厂开机率偏低,豆油产出被动减少。需求端,当前价格优势并不明显,限制替代需求,终端需求并未出现亮眼表现,维持刚需采购为主。菜油预计供需双旺,阶段性供应压力较大。当前主产地菜籽新作处于出口阶段,集中上市压力也抑制期价走势。随着11月份后进口菜籽到港增加,菜籽开机及压榨水平提升,11月菜籽进口48万吨,环比增44.7万吨,四季度菜籽及菜油供给趋于宽松。需求方面,与豆油价差持续收窄,部分地区出现低于豆油价格的情况,下游采购需求较好,后续关注春节前备货情况。短期油脂预计维持偏弱震荡,暂缺乏单边驱动,建议波段操作;中长期关注天气及需求表现,维持谨慎看多观点。 6 豆粕/菜粕:天气改善利空施压,期现价格偏弱运行 因为巴西降雨继续改善,阿根廷好天气提振其产量前景,美国大豆销售疲软,CBOT大豆价格继续收跌,施压内盘期价。当前市场定价中心集中在南美,巴西天气不确定性仍较大,虽种植进度落后于去年同期及五年均值水平,但在近期产区降水持续改善下,市场对其丰产预期回升,中长期南美丰产预期能否兑现仍是后续价格走势的关键,关注巴西后续天气及种植情况,现阶段天气扰动较大。国内豆粕延续供强需弱格局,供应端进入11月份后,随着进口大豆到港增加,油厂大豆库存维持高位,但因下游需求疲软,油厂开机率较低,部分地区存胀库风险,豆粕库存较前一周增至84.86万吨,当前沿海主流油厂豆粕现货报价下调至3710-3750元/吨。但11月份进口大豆到港不及预期,为792万吨,叠加远月买船进度偏慢,远月供应端担忧仍存。需求,下游生猪养殖利润维持亏损,但在能繁存栏高位下,下游随采随用,保持安全库存,备货积极性不高。菜粕供应趋于宽松。在11月份后随着菜籽进口增加,菜粕供应转宽,目前菜籽库存以及油厂开机均有明显提升。而需求方面,随着水产消费旺季的结束,菜粕刚需减少,但在豆菜粕价差较大下提振菜粕的替代需求。策略方面,短期偏弱运行,建议豆粕短线顺势操作,05破位下行暂看3100支撑,菜粕跟随豆粕偏弱运行,建议短线顺势操作,供应压力仍存。 7 聚烯烃:成本与需求均难言乐观聚烯烃今日或低位震荡 库存方面,PE上周五库存环比下降4.68%,其中主要生产环节PE库存环比下降7.26%,PE样本港口库存环比下降0.35%,样本贸易企业库存环比下降5.85%。上周五PP库存环比环比下降5.96%。其中主要生产环节PP库存、港口库存下降,贸易环节库存上升。聚烯烃整体呈现去库速度放缓。成本方面,沙特阿拉伯大幅度下调2月份原油官方销售价,引发市场对供应过剩和需求疲软的担忧,欧美原油期货大跌。需求方面,PE下游方面,农膜整体需求平平,工厂生产清淡,棚膜工厂多停机检修;PP下游方面,BOPP市场成交刚需有量,整体量较上一交易日增加,BOPP企业未交付订单多数在一周以内。综合来看,PE供应维持偏高水平,PP装置检修规模有所增加,供应压力略有缓解,下游工厂订单跟进不足,采购积极性不佳,刚需采购为主,且后期需求有继续走弱预期,整体来看,聚烯烃供需偏宽松,塑料板块整体驱动较弱,建议逢高做空。 8 镍:预计镍价弱势难改 美联储12月会议纪要表态偏鹰,美国12月ADP就业人数及非农就业人数大超预期,美联储降息预期推迟,美元指数走强,施压有色金属。成本方面,据Mysteel数据,截至1月5日,一体化高冰镍生产电积镍的成本为119529元/吨,为镍价提供底部支撑。供应端,据Mysteel调研,2023年12月国内精炼镍总产量24560吨,环比增加8.94%,且2024年尚有10万吨产能新投或扩产。需求端,镍整体需求维持疲弱。库存方面,据Mysteel数据,上周中国精炼镍社会库存减少1539吨至20141吨,降幅7.10%,这主要是由于镍价走弱,下游春节前备库情绪有所提高;LME镍库存持续累库,对镍价带来明显压力。综合而言,宏观情绪边际转弱,镍元素全面过剩,库存趋势性累库,对镍价带来压力,但成本支撑下短期镍价继续深跌动能不足,预计镍价延续震荡偏弱筑底。 9 不锈钢:存在累库预期,不锈钢价格承压运行 美联储12月会议纪要表态偏鹰,美国12月ADP就业人数及非农就业人数大超预期,美联储降息预期推迟,施压有色金属。年底为不锈钢传统淡季,且年底存在资金回流压力,现货成交以刚需采购为主,预计1月下游需求偏淡。然而,供应存在增量,不锈钢厂积极复产,在1月排产增加。虽然上周不锈钢社库库存延续下降趋势,但降幅已收窄,往前看,不锈钢大量在途资源将到货,供需压力趋增,社库存在累库预期。综合而言,虽然镍铁价格企稳,社会库存维持去库,为不锈钢价提供一定支撑,但宏观情绪边际转弱,印尼钢厂爆炸事件对盘面刺激也已消散,加上年底不锈钢需求难有改善,而供应将有增量,社会库存具有累库预期,不锈钢价格承压运行。 10 玻璃:原片厂保价,需求端走弱 隆众资讯1月8日报道:今日浮法玻璃现货价格2024元/吨,较上一交易日+1元/吨。上周全国浮法玻璃日产量为17.37万吨,周环比持平。截至2024年1月4日,库存上,周内全国浮法玻璃样本企业总库存3225.5万重箱,环比+19.3万重箱,环比0.6%,小幅累库。需求端,南北差异较大,元旦假期沙河受北方玻璃供货冲击部分厂家降价或实行春节前保价销售策略,华北保价价格在1750-1820元/吨,华东有厂家保价价格1860元/吨;南方年底赶工,产销相对较好,部分企业小幅调涨。盘面更多受宏观情绪和日度产销变化影响,月初期价涨至升水以后,期现商开始套利,带动现货补涨,但需求端下游分歧较大,深加工订单临近春节放假走弱,冬储补库需求能否如期兑现尚有存疑,后市重点观察现货情况。操作上维持区间震荡行情判断,短线区间操作为主,主力参考区间(1800,2000)。 11 纯碱:现货降价累库,弱势震荡 元旦之后纯碱现货价格持续下调。周内西北青海地区出厂价报价下调50元/吨,重碱报价2250元/吨;华北地区重碱最低出厂价2500-2600元/吨(周环比-200),轻碱2300元/吨。供给方面,截至20240104,周内纯碱产量66.32万吨,涨幅1.97%,开工率85.19%,环比增加1.65%。周内纯碱厂家库存36.96万吨,环比+2.95万吨,涨幅8.67%,其中主要集中于轻质增加,重涨幅小。从库存结构上来看,节后山东地区环保产能开始恢复,远兴3线提负荷,产量开始抬升。需求端下游经过上个月补库以后采购积极性下降。盘面受现货走弱影响,震荡下跌。后市重点关注现货价格何时企稳,操作上仍以反弹高空为主,主力参考区间(1900,2100)。 12 玉米与淀粉:现货带动期价继续回落 对于玉米而言,在前期国储暂停进口拍卖并启动产区收购带动期现货反弹之后,市场预期依然悲观,现货市场余粮压力继续施压,华北产区现货持续弱势并不断创出新低,带动期价回落调整。在这种情况下,市场尚需要等待供需的边际改善,即市场供需博弈的变动,建议重点关注政策粮收购、农户售粮心态、中下游特别是饲料养殖企业备货积极性。综上所述,我们暂持中性观点,后期或转向看多,建议谨慎投资者观望,激进投资者投资者可尝试以前低作为止损入场做多。 对于淀粉而言,影响淀粉-玉米价差的变量持续变化,现货基差支撑依然存在,副产品继续下跌,行业供需近期改善,原料成本则相对偏空,除了绝对价格之外还有华北-东北玉米价差。考虑到盘面生产利润转负,淀粉-玉米价差短期难以收窄,但与此同时,产能格局或抑制其上方空间。在这种情况下,我们暂持中性观点,后期或转向看多,单边建议暂以观望为宜,激进投资者可以考虑择机入场做多,套利则建议持有前期价差走扩组合,后期择机获利离场。 13 畜禽养殖:鸡蛋期价继续下跌 对于鸡蛋而言,期现货表现符合我们之前报告预期,主要源于两个方面,其一是饲料原料成本的下滑,其二也是根本原因则在于供应端的增长,卓创资讯(301299)数据显示,在产蛋鸡存栏连续环比增加,考虑到今年节后以来蛋鸡苗销量均同比增加,而蛋鸡淘汰量持续处于历史低位水平,蛋鸡淘汰日龄则持续位于历史同期高位。接下来中期需要留意养殖户补栏和淘汰积极性的变化,随着鸡蛋现货价格的下跌,蛋鸡养殖利润亦随之下滑,近期养殖户淘汰积极性有所抬头。短期则需要留意季节性因素,节前重点留意需求端的表现。从大方向来看,我们维持谨慎看空观点,但春节前或存在短期季节性需求的支撑,期价或转为震荡调整态势。在这种情况下,维持中性观点,建议投资者暂以观望为宜,在期价反弹后择机再行入场布局春节后空单。 14 集运指数(欧线):SCFIS欧线大涨70%,极端情绪现降温迹象 红海局势引发的不确定性与极端情绪逐步减缓,绕行或成定局。1月5日,马士基表示预计所有经过红海/亚丁湾的船只都将绕过好望角,这会一定程度让船公司产生显性成本(额外燃油支出)和隐性成本(增派运力成本和空箱调运等)。另外,也门胡塞武装高级领导人穆罕默德.阿里.胡塞1月7日发表声明称,只要通过红海的船只声明“与以色列没有关系”,就不会遭到袭击。 即期运价方面,马士基欧线上的报价小幅下调至3168美元/TEU和4455美元/FEU,即期报价开始出现松动。1月5日公布SCFI欧线数据为2871美元/TEU,较上周的2694继续上涨,但增长速度有所温和。昨日公布SCFIS欧线数据为2098点大涨70%,由于实际结算价因未计有某些附加费,指数剔除极端值等涨幅未有此前SCFI欧线大,但基本符合预期。 红海局势极端情绪逐步减缓,交易所风控措施逐步施行,期货涨停同时成交量下降至低位。未来长期关注供强需弱格局逻辑的回归。短期波动大操作上建议谨慎轻仓。 15 乙二醇:供应缩减预期乙二醇短期震荡偏强 供需情况,1.8华东主港地区MEG港口库存约103.8万吨附近,环比上期下降3.3万吨。截至12月28日,中国大陆地区乙二醇整体开工负荷在61.76%(+0.43%),其中草酸催化加氢法(合成气)制乙二醇开工负荷在58.19%(-1.02%)。截至12月28日,国内大陆地区聚酯负荷在89.2%,节前聚酯开工高位维持。终端来看,江浙终端开工率维持,江浙加弹综合开工87%(+0%),江浙织机综合开工小幅下滑至77%(+0%),江浙印染综合开工下滑至74%(-1%)。综合来看,近期聚酯高开工维持,市场下调乙二醇2月之前进口、国产量及进口到港减少,预计1-2月乙二醇供需改善呈现紧平衡格局,供需格局转好驱动价格走势仍偏强。仅供参考。 16 PTA:短线跟随成本端回落 原油方面,沙特大幅下调2月销往全球的原油贴水官价,反映出其对需求前景仍存担忧,中长期利空原油市场。PX方面,随着汽油库存累积调油逻辑弱化及广东石化260万吨装置复产,供应偏宽松。PTA方面,本周宁波逸盛和逸盛新材料装置装置负荷提升,逸盛海南PTA装置检修,至12.29PTA装置负荷上涨至82%,环比+1.7%。本周聚酯装置检修有所增多,综合负荷有所下调。截至12.29,初步核算国内大陆地区聚酯负荷在89.2%。下游加弹织造企业多数集中在1月中下旬陆续放假,或带动下游开机率的集中走弱。后市来看,受高加工费下存量装置检修减少、新增产能投放产能增量及下游季节性走弱预期,1月PTA产量维持高增速,PTA累库预期仍存。PTA短期受成本走弱及供需累库预期驱动走弱。仅供参考。 17 工业硅:供应收缩预期下,盘面下行或有限 1月8日,Si2402主力合约延续下行走势,收盘价13900元/吨,较上一收盘价涨跌幅-0.43%。从宏观面来看,国内宏观情绪转弱,工业品期货市场出现明显降温,工业硅也出现一定程度回调。从产业面来看,当前西南产区已处于开工相对低位,北方又存供应扰动暂未恢复,供应整体呈收缩趋势,预计盘面持续下行空间有限。但也要注意库存整体处于较高位置,且下游也未出现较大集中补库,盘面大幅上涨也存在压力。策略上,建议以波段操作为主,参考区间(13700,14500)。 18 碳酸锂:智利12月出口量环比下降,期价小幅下跌 现货、期货价格小幅下跌,07合约跌1.57%至97200元/吨。12月智利出口13911吨碳酸锂,环比降29.94%,同比降30.26%;出口单价20650.7美元/吨,环比降0.96%,同比降42.46%;全年出口218380吨碳酸锂,同比降0.96%。其中12月出口至国内8676吨碳酸锂,环比降36.17%,同比降17.61%;出口单价19713.5美元/吨,环比降1.4%,同比降48.11%;全年出口至国内134218吨,累计同比7.56%。近期进口锂辉石均价下跌,期价向下修复回归至矿石提锂成本附近。部分生产企业复工,减停产幅度或暂不及预期。后续关注锂盐企业长期订单签订、生产计划及春节前后例行检修情况,建议暂以观望为主,留意交易风险。 19 贵金属:海外市场降息预期降温,金价小幅下跌 美元指数跌0.15%至102.29,美十债收益率跌1.6bp至4.033%。沪金跌0.46%,沪银涨0.05%。美联储博斯蒂克表示,预计美联储将在第三季度进行首次降息;目前的缩表速度适中;在今年年底前两次降息25个基点是合适的;政策在年底仍需保持紧缩,但通胀进展将支持降息。欧洲央行管委Vujcic表示,欧元区将避免陷入衰退;预计通胀将逐渐放缓;没有讨论降息,且预计夏季之前可能不会讨论。欧元区2023年12月经济景气指数为96.4,预期94.1,前值从93.8修正为94。海外市场将继续根据经济数据公布情况调整对于美联储的降息预期,建议沪金、沪银逢回调轻仓试多。 免责声明:本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的操作依据,投资者据此做出的任何投资决策与本公司和作者无关。 |

||||||||

作者: chengtianhao 来源:

|