|

|

您的位置:首页 >> 期货投资 >> 文章正文 |

|

|

光期宏观:瑞信危机如何扰动市场? |

|||||||

| 时间:2023-3-17 11:49:52 | ||||||||

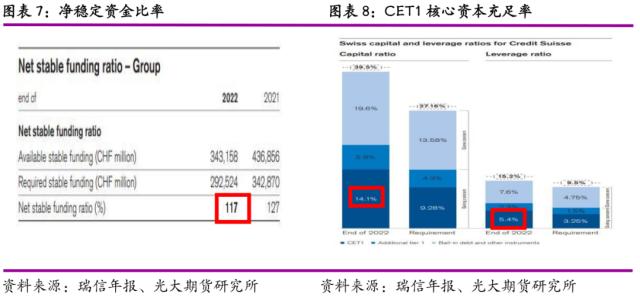

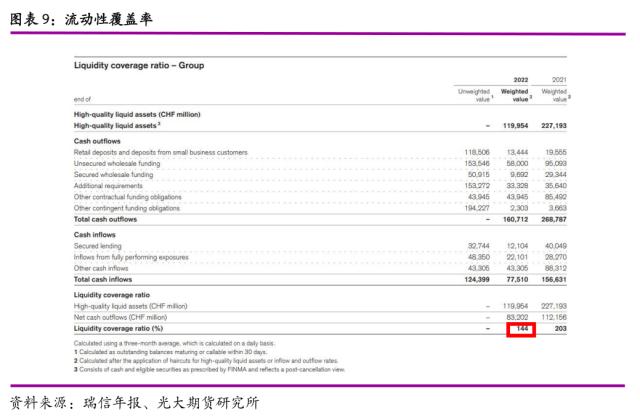

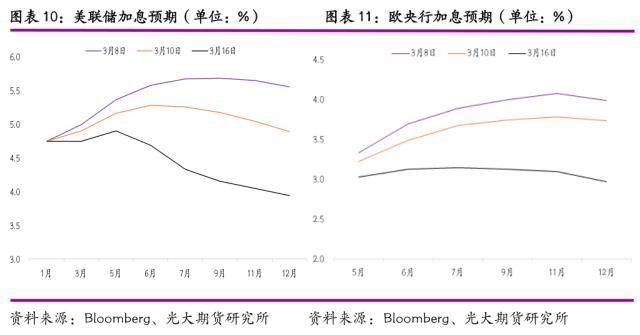

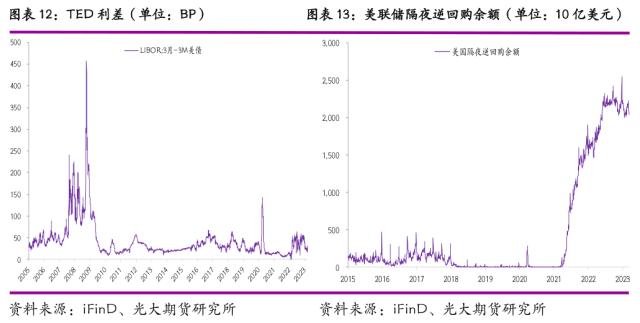

来源:光大期货研究所 报告摘要: 受硅谷银行倒闭波及,叠加财报暴露“重大缺陷”,瑞信股价大幅下挫,稍有缓和的市场恐慌情绪再度蔓延。 2022年瑞信财报的巨大亏损以及亏损背后的风险控制和流动性管理缺失,是瑞信爆发信誉危机的直接原因。但从2022年财报来看,瑞信净稳定资金比率,CET1核心资本充足率以及杠杆率均维持安全水平。 无论是硅谷银行倒闭,还是后续的瑞信危机,主要原因在于自身经营层面出现的问题,引发全市场系统性风险的可能性较低。当前LIBOR-3M美债利差在20BP左右,显示当前并未出现流动性危机。 一系列银行风险事件导致短期市场对于欧美央行加息预期大幅放缓,但我们认为美联储抗击通胀仍是首要任务,预计3月份仍将继续加息。 从CDS报价来看,3月8日起美国四大银行CDS报价仍在不断上涨中,表明市场恐慌情绪尚未消退,后续中小银行仍将面临考验。 报 告 正 文 一、财报存“重大缺陷”,瑞信危机再起 继上周美国硅谷银行快速倒闭之后,瑞士信贷(Credit Suisse)爆出财报危机,稍有缓和的市场恐慌情绪再度蔓延。 3月8日瑞信接到美国证券交易委员会SEC询问,对该行2019财年和2020财年的现金流量表的修订及相关控制提出评论和问题,导致原定于3月9日发布的年度报告推迟。3月14日该行年度报告发布,称在2022财年和2021财年的报告程序中发现“重大缺陷”,事关未能在财务报表中设计和维持有效的风险评估,并正在采取补救措施。就本集团对截至2022年12月31日财务报告程序的内部控制的有效性,普华永道发表了否定意见。 雪上加霜的是,3月15日最大股东沙特国家银行董事长Ammar Al Khudairy接受采访时被问及若瑞信再次要求增加流动性,该沙特银行是否愿意进一步注入资金时,他表示:“答案是绝对不会,除了监管和法令这些最简单的原因之外,还有许多理由”。 财报存在重大缺陷,同时最大股东宣称不再投资,瑞士信贷股价在3月15日开盘下挫近30%,截止收盘跌幅14%,3月8日硅谷银行事件以来瑞信累计下跌25%。 从信用违约互换(CDS)的走势来看,瑞信五年期CDS报价飙升至975点,硅谷银行事件之前报价在350点左右。当前法国巴黎银行已经宣布不再接受接管瑞信银行CDS的请求。CDS飙升反映出投资者对瑞信的信任危机,表明投资者正处于极度恐慌之中。 面对瑞信股价暴跌,3月15日晚瑞士国家银行和瑞士金融市场监督管理局就市场不确定性发表联合声明称,美国某些银行的问题不会对瑞士金融市场构成直接蔓延风险。瑞士信贷满足对系统重要性银行的资本和流动性要求。如有必要,瑞士国家银行将向瑞信提供流动性支持。 3月16日瑞信迅速求救,宣布将通过担保贷款安排和短期流动性安排,从瑞士央行借入至多500亿瑞士法郎(合536.8亿美元)。此外,瑞信宣布将以最多约30亿瑞郎的现金回购高级债务证券。 在硅谷银行倒闭事件的影响下,银行股近期遭遇剧烈动荡。3月14日银行股迎来大幅反弹,短短一个交易日之后,瑞信股价暴跌拖累美国银行股在3月15日再度下跌。3月15日收盘,摩根大通、富国银行、美国银行、花旗集团分别下跌4.72%、3.29%、0.94%、5.44%,备受关注的美国第一共和银行暴跌21.37%。 二、瑞信危机起因 受硅谷银行倒闭波及,叠加财报暴露“重大缺陷”,瑞信股价大幅下挫, 2022年瑞信财报的巨大亏损以及亏损背后的风险控制和流动性管理缺失,是瑞信爆发信誉危机的直接原因。 自2009年以来,瑞信的运营重心放在了重构投资银行业务,降低资本使用,增加客户和流量业务,包括股权、机构融资、外汇、债券等。2009年瑞信的投资银行业务税前利润达68.45亿瑞郎,创历史新高,极大地推动了瑞信机构融资业务的快速增长,而机构融资业务正是2021年暴雷的Archegos在瑞信的资金来源。 2015年,受瑞郎脱钩升值和DLJ商誉减值影响,瑞信于当年10月宣布新的战略方向,简化组织架构,力求成为领先的私人银行、财富管理服务供应商,提升投资银行服务。瑞信致力于打造全球银行、亚太、国际财富管理3个核心板块,由全球市场部门、投资银行部门提供专业支持,更好响应客户需求。 也正是受2015年战略调整影响,瑞信地区部门权力扩大,投行业务发展较快,风控也相对分散化,因此当2021年对冲基金资本管理公司Archegos爆仓以及供应链融资公司Greensill的破产事件发生时,瑞信未能及时发现与处理危机,从而产生了巨额亏损,以及导致了后续的信誉危机。 从2022年开始,瑞信进一步简化业务架构,核心业务被整合为包括5个板块:财富管理、投资银行、传统银行、资产管理和业务中心。并且在2022年第四季度,提出了针对投资银行部门的重组计划,但从目前的来看收效胜微。2022年,瑞信的税前净利润收入依然大幅下滑,总额为负的32.58亿瑞郎,同比下降443%,税后利润为-73.06亿瑞郎,同比下降350%。 投资银行、财富管理在瑞信业务中的占比很高,净营收占比分别为30.88%和33.19%,合计达64.07%,而其瑞士银行业务占比约为27.43%。如从总资产维度看,结论基本一致,投资银行、财富管理总资产占比分别为29.51%和30.22%,瑞士银行约为39.59%。 瑞信2022年的巨大亏损主要来源于投行、业务中心、财富管理板块。其中,税前收入财富管理为-6.31亿,投资银行-31.16亿,业务中心-12.02亿。财富管理部门和业务中心的亏损主要受公司债券价值下跌、贷款发行放缓、交易收入下降影响。而瑞信的传统业务部门,包括瑞信银行以及资产管理部门分别盈利16.35亿瑞郎和1.48亿瑞郎,挽回了部分因投资银行业务产生的亏损。 投行部门产生巨大亏损的直接原因一是对冲基金资本管理公司Archegos爆仓,Archegos与瑞信的收益互换损失,计提约45亿瑞郎。在爆仓事件前,Archegos拥有的净资产约为150亿美元,叠加5至6倍杠杆后,总投资规模超过1000亿美元,其重仓股包括腾讯音乐、百度等一系列中概股。可是随着中国整治教培市场,中概股退市危机以及电子烟禁售风波接连重创比尔的持股,股价下跌,多家投行对Archegos发出了追加保证金通知,但其因自身资金有限难以补足,Bill- Hwang曾于3月25日召集了高盛、摩根士丹利、富国银行、瑞银、瑞信以及野村证券等六家投行开会,希望各家投行能够有序处置持仓,但最终未能达成一致意见。2022年3月26日高盛抛售之后,多家投行开始竞相抛售Archegos持有的相关股票,引发Archegos爆仓。相比高盛等债权人,瑞信在清算头寸方面反应迟钝,因此背上了45亿瑞郎巨额损失。 二是瑞信管理的4只供应链金融基金(SCFF)主要投资的供应链融资公司Greensill于2021年3月宣布破产,Greensill主要是将供应链中延期打款的应收款项进行证券化,打包成为债券出售给瑞信这类机构,瑞信再将其做成投资产品出售给投资者,帮助企业获得贷款。因相关企业无力偿还贷款,瑞信的供应链金融基金终止赎回认购,投资者约损失69亿瑞郎,相关的投资者和解赔付在2022年逐步体现,2022年6月,瑞信资产管理公司与Bluestone及股东达成协议,向基金持有人支付3.2亿美元,类似赔付预计将继续。 三是为了应对莫桑比克政府诉讼、Greensill投资者相关诉讼等,瑞信计提了4.36亿瑞郎的诉讼准备金。另外,瑞信被爆出接受了包括寡头毒贩等在内的超过1.8万名罪犯客户,并为其洗钱提供了帮助,其中包括涉及贪腐丑闻的委内瑞拉官员,还有菲律宾人口买卖集团以及巴尔干贩毒集团头目和多名成员。面对多个声誉风险事件,瑞信面临严峻信用挑战,同时标普、穆迪等评级机构也相应下调了瑞信的信用评级。 除了巨额亏损以外,截至2022年年底,瑞信的高质量流动资产(包括现金和现金等价物和联邦基金)下降至1277.3亿美元,而杠杆风险敞口约为2290亿美元,也就是说,现有流动资金已经无法覆盖风险敞口,这也是瑞信不断传出,已经资不抵债的原因之一。但从2022年财报披露的信息来看,虽然瑞信经历了存款的快速流失和流动性收紧的双重打击,但当前的净稳定资金比率,CET1核心资本充足率以及杠杆率均维持在安全水平。 除非发生系统性的金融危机,否则在瑞士央行的表态将向瑞信提供必要流动性支持的情况下,瑞信的流动性水平一定可以处于安全线以上。 三、瑞信危机影响整体可控,但银行业冲击尚未解除 1、金融市场动荡扰乱美欧央行加息节奏 3月8日硅谷银行事件以来,市场对于美联储及欧央行的加息预期迅速降温。当前市场的恐慌情绪因为瑞信危机再度加剧,市场对美欧未来加息预期变动剧烈。 有“新美联储通讯社”之称的华尔街日报知名记者Nick Timirao3月15日最新撰文称,银行倒闭和市场动荡加剧了美联储暂停加息的押注。由于过去一周美国两家地区性银行倒闭引发更广泛的金融动荡,更多投资者预计,美联储的加息周期可能结束。 根据利率期货数据显示,美联储3月加息25BP概率为77%,停止加息的的概率为33%,而在3月8日加息50BP的概率高达70%。6月份美联储会进入降息节奏,至年底联邦基金利率目标区间降至3.75%-4%,即隐含2023年降息100BP的预期。与此同时,欧央行加息概率同样大幅降温。 但是,我们认为无论是硅谷银行倒闭,还是后续的瑞信危机,主要原因在于自身经营层面层面出现的问题,引发全市场系统性危机的可能性较低。一旦美联储放松货币政策,短期内缓解金融风险的同时,必然导致美联储遏制通胀的信号遭到严重质疑,进而引发目前依旧居高不下的通胀更加难以解决,因此美联储3月继续加息的概率仍是大概率事件,抗击通胀仍是美联储首要工作。鉴于欧央行此前已经表态3月份加息50BP,欧央行加息的步伐同样不会停止。3月16日晚间,欧央行在银行业压力下如期再度加息50BP,表明欧洲央行抗击通胀的决心仍然坚定。 2、流动性风险整体可控 TED利差能够很好的衡量国际金融市场风险指标,能够看到当前LIBOR-3M美债利差在20BP左右,并未出现大幅扩大现象,与2008年金融危机期间区别较大。此外,美联储隔夜逆回购余额维持高位,显示当前美国金融体系流动性充裕。 3、中小银行冲击仍未结束 在硅谷银行、银门银行(Silvergate Capital)和签名银行(Signature Bank)等三家中小银行接连倒闭的情况下,美联储积极出台干预措施提振中小银行的信心,同时美国总统拜登就银行系统发表讲话,表示联邦存款保险公司已经控制了签名银行与硅谷银行的资产,纳税人不会承担任何损失,资金将来自保险基金费用,将要求国会和监管机构加强银行规则。 目前从CDS报价来看,3月8日起美国四大银行CDS报价仍在不断上涨中,表明市场恐慌情绪尚未消退。后续中小银行仍将面临考验,首当其冲的是美国第一共和银行。3月15日,美国第一共和银行的信用评级被标普和惠誉下调至垃圾级。此前该行已被曝出存在存款取不出、取款慢的问题,外界怀疑其将步上硅谷银行与签名银行的后尘。彭博消息显示第一共和银行正在考虑包括出售在内的各种选项,该银行也在评估增加流动性的选项。 四、总结 无论是硅谷银行倒闭,还是后续的瑞信危机,主要原因在于自身经营层面层面出现的问题,引发全市场系统性风险的可能性较低。当前LIBOR-3M美债利差在20BP左右,显示当前并未出现流动性危机。 一系列银行风险事件导致短期市场对于欧美央行加息预期大幅放缓,但我们认为美联储抗击通胀仍是首要任务,预计3月份仍将继续加息。从CDS报价来看,3月8日起美国四大银行CDS报价仍在不断上涨中,表明市场恐慌情绪尚未消退,后续中小银行仍将面临考验。 |

||||||||

作者: chengtianhao 来源:互联网

|