|

|

您的位置:首页 >> 期货投资 >> 文章正文 |

|

|

糖史演义:备货行情结束,分歧减弱预计震荡为主 |

|||||||

| 时间:2023-1-16 12:38:45 | ||||||||

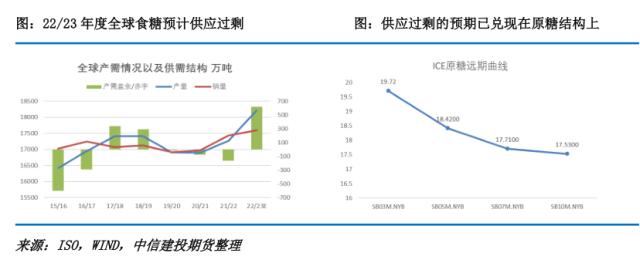

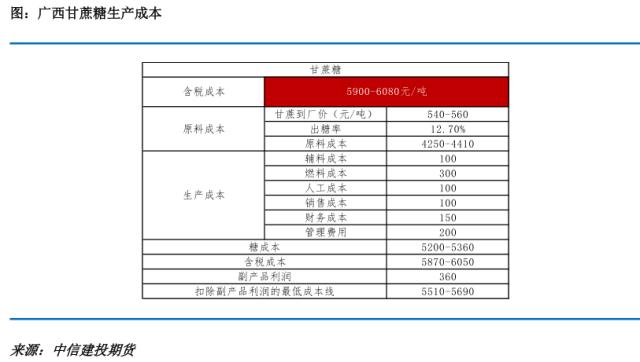

来源:CFC农产品(行情000061,诊股)研究 在贸易流维持紧张的背景下,本周原糖止跌反弹,周五ICE03合约收于19.73美分/磅,周度涨幅4.01%。和维持偏强走势的外盘不同,郑糖延续偏弱的走势,国内即将迎来春节长假,节前备货告一段落,资金炒作热情不佳,市场以观望为主,郑糖跌至5600现货价格附近。 关注焦点: 1、 国际贸易流紧张的背景延续,需求持续旺盛驱动伦白价差走扩, 短期原糖预计维持高位震荡的走势; 2、 原糖深度的BACK结构下,远月进口成本和郑糖价格间的矛盾缓解。 全球供应逐渐走向宽松的预期强烈,但短期贸易流紧张的现实仍然存在 全球食糖预计将结束连续三年的供应短缺逐渐走向宽松,在最新一轮的预测中,多家机构给出相对一致的预期,国际糖业协会ISO、StoneX、普氏、嘉利高对于22/23年度的盈余量预估分别为618万吨、520万吨、480万吨、370万吨,不同机构对于盈余预估量均处于历史偏高的水平。未来全球供应过剩的预期也已经兑现在原糖的月间结构上,深度的back结构下ICE10合约已经降至17美分/磅附近。 但是短期贸易流紧张的局面仍然延续。印度产量存在分歧,后期出口量或不及预期,贸易流改善的时间点或延迟。上周AISTA预计本年度印度产量3450万吨,低于糖业协会10月预估的3650万吨,产量下调的原因一部分是因为AISTA预计制醇对于食糖的分流将增加50万吨至500万吨,原因二是榨季初期降雨过多对于其单产的影响;由于产量的下调,预计本榨季印度出口量降至700万吨,低于ISMA预估的800万吨,在扣除已经发放的600万吨第一批出口配之后,意味着第二批食糖出口配额或仅有100万吨;此外印度第一批出口配额已经基本用完,贸易流紧张的问题预计将再度成为原糖定价的核心,在巴西超预期政策调整带来的利空释放之后,原糖如期在本周出现反弹,贸易流紧张的现实也在走扩的3-5价差和原白价差上得到体现。 根据此前报道,印度预计在1月新一轮估产后宣布第二轮出口配额,因此春节期间需关注印度新一轮出口政策的落地情况,若数量的确低于此前市场预计的200-400万吨,那么原糖在印度定价的时间窗口内,预计继续维持强势,直到巴西开榨集中供应原糖之后。 原糖的深度BACK结构下,远月进口成本回落明显,一定程度上抑制未来郑糖估值修复的空间 “进口利润持续倒挂,郑糖估值有待修复”,这是最强的多头逻辑。但是如我们此前提到的,当前国内各类糖源供应相对充足,价格更便宜的国产糖供需情况更适合为郑糖定价,榨季初期供应压力尚存,广西5500元/吨-5600元/吨的制糖成本线将是郑糖的价格锚定。 05合约开始,国内进入去库周期,产需缺口会让进口糖获得一定的定价权,但是如前文提到,原糖呈现深度的BACK结构,未来进口成本较近月更加便宜,而郑糖呈现出的Contango结构也一定程度上缓解了远月进口成本和国内价格倒挂的矛盾,例如用6.8的汇率,40美元/吨的运费,400元/吨的加工成本计算,17和18美分/磅的50%关税进口成本已经跌至5567-5842元/吨的水平,而郑糖合约处于5600-5700元/吨的水平,远月郑糖和进口成本基本平水,一定程度上抑制郑糖估值修复的空间。 春节将至,备货的提振已经告一段落,市场的炒作热情明显降温,郑糖回落至现货5600元/吨的水平,目前国内缺乏有效话题,预计节前维持小幅震荡的走势;春节期间原糖仍有一定的不确定性,体现在印度或公布新一轮估产和第二轮出口配额的政策,谨防预期差对盘面的扰动,操作上,观望为主。 |

||||||||

作者: chengtianhao 来源:互联网

|