|

|

您的位置:首页 >> 期货投资 >> 文章正文 |

|

|

光期黑色:探究BDI大跌背后的原因 |

|||||||

| 时间:2022-9-14 11:08:41 | ||||||||

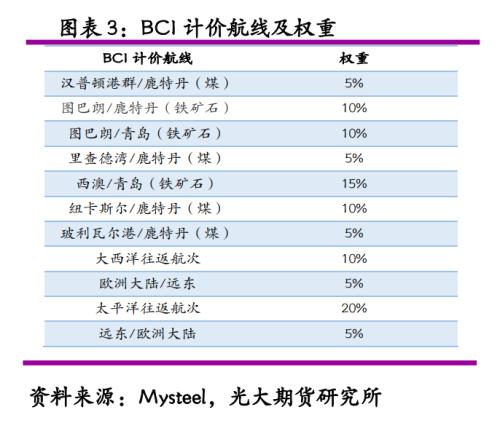

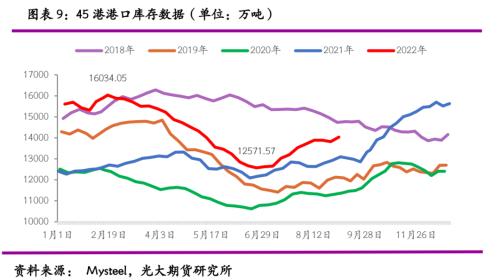

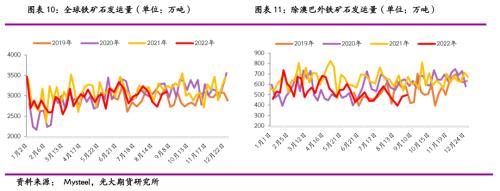

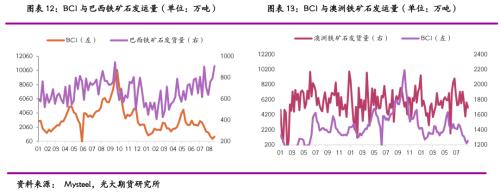

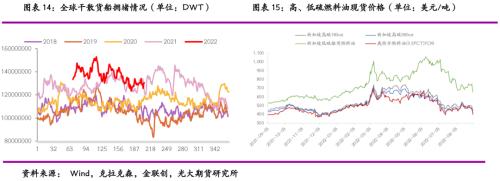

来源:光大期货研究所 一、什么是波罗的海干散货指数(BDI)? 波罗的海干散货指数(Baltic Dry Index,BDI),是由波罗的海航运交易所发布的运输和贸易指数,由世界几条主要航线的即期运费加权计算而成。经过调整,目前包含海岬型/好望角型(BCI, 40%)、巴拿马型(BPI,30%)、超灵便型(BSI, 30%)三种船型运价。反映干散货海运市场的运价走势。 二、近三个月BDI指数为何大幅下跌? BDI指数从5月下旬以来持续回落,8月底更是跌至965的低点,月跌幅近50%,较5月下旬高点3369点下跌2404点(71%),且连续三月下跌。从分项来看,近一年来BCI的波动较大, 5月份以来持续回落,从4602点回落至9月初469点的新低。BPI和BSI波动相对来说较小一些,截止12日,BPI收于1922点,目前较五月高点回落近1400点,九月初有回升态势,BSI收于1473点,近一个月跌幅达到8%,较五月高点回落近48%。这三个船运指数五月下旬以来保持下跌态势,九月初触底反弹。 BDI指数的下跌主要原因是BCI指数大幅下跌带动,首先,BCI占比高,BDI指数目前计算方法种海岬型/好望角型BCI指数占比40%。且近一个月来看,BCI波动率更为显著,且BCI跌幅大于BPI和BSI的跌幅,BCI跌幅为42%,BSI跌幅为8%,BPI环比基本持平。BCI指数的构成航线主要为短租航线,包括运输铁矿石、煤炭在内等11条航线。澳洲、巴西是铁矿石的主要出口国,印尼、澳大利亚、南非是煤炭的主要供给国,可以看到BCI价格的波动与这些商品的进出口航运需求息息相关。 BCI下跌主要反映运输铁矿砂、焦煤、燃煤等工业原料的海运需求下降。笔者推测主要有以下几方面原因: 1、中国钢材下游需求持续疲软 房地产表现依然疲弱, 7月房地产开发投资、商品房销售面积、房屋新开工面积、施工面积、竣工面积、购置土地面积同比降幅明显。制造业方面,受到疫情等因素的影响下,今年汽车产、销量4月开始累计同比均为负值,1-7月累计销量仍同比下降2%。重卡月度销量也维持在较低水平,远低于去年同期,从去年四季度开始,挖掘机销量一直同比为负,重卡和挖掘机的销量低迷也应证了近半年来下游需求疲软态势。 2、铁矿石基本面呈现供需双弱格局,疲软需求导致矿山发货积极性不足 在下游需求疲软的影响下,钢厂利润持续处于低位,钢厂基本按需补库为主。国内铁矿石库存不低叠加矿价下跌,海外矿山发运积极性不高驱动海运费的下跌行情。1-8月中国铁矿石进口量7.23亿吨,同比下降2283万吨,预估今年全年进口仍是负增长。 3、保供煤增加导致中国进口煤炭同比减量明显,但欧洲能源危机下或将增加煤炭需求 今年由于中国保供煤的增加,进口煤炭有所减少。1-8月累计进口煤及褐煤16797.8万吨,同比下降14.9%。由于天然气等资源紧张的原因,欧洲能源危机背景下煤电需求的重启对煤炭海运需求有所支撑。 4、全球农产品(行情000061,诊股)出口贸易流缩减,粮食运费出现持续回落态势: 受干旱极端天气、地缘政治、疫情因素影响,国际粮食出现减产,部分国家调整粮食贸易政策。俄罗斯和乌克兰是全球粮食生产和出口大国,俄乌冲突也影响了国际农产品出口贸易格局。当前农产品全球出口贸易流有所减少,粮食整体运费出现持续回落态势。 5、运力松紧与成本状况:干散货港口拥堵情况缓解,燃料油价格有所下跌 一、什么是波罗的海干散货指数(BDI)? 波罗的海干散货指数(Baltic Dry Index,BDI),是由波罗的海航运交易所发布的运输和贸易指数,由世界几条主要航线的即期运费加权计算而成。经过调整,目前包含海岬型/好望角型(BCI, 40%)、巴拿马型(BPI,30%)、超灵便型(BSI,30%)三种船型运价。 波罗的海干散货指数BDI反映的是干散货海运市场的运价走势。干散货商品一般被视作领先经济指标,因为它们在核心工业领域发挥重要作用。当前海运市场根据货物的形态和包装,将货物划分为液体货、干散货、件杂货三大类。其中关于干散货的定义为像谷物、铁矿石、煤炭等大量的、可以容易的以散装的形式处理和运输的物质。液体货物为石油、成品油、液化燃气、液态化学品、其它液体货物。件杂货则包括机电设备、化工、轻工医药及其他工业制成品、农牧渔业产品等,这些货物一般以“件”“箱”“捆”等形式托运。 BDI包含的三种船型运价分来来看,好望角型指数BCI(Baltic Capesize Index)是指载货重量在10万吨以上左右的散货船的海运价格,主要运输铁矿石等工业原料。巴拿马型指数BPI (Baltic Panamax Index),主要反映运输民生物资及谷物等大宗商品价格,7~9万吨级的巴拿马型船海运价格。超灵便型指数BSI(Baltic Supramax Index),主要反映运输磷肥、碳酸钾、木屑、水泥等货物,4~5万吨级超灵便型船海运价格。 二、近三个月BDI指数为何大幅下跌? BDI指数从5月下旬以来持续回落,8月底更是跌至965的低点,月跌幅近50%,较5月下旬高点3369点下跌2404点(71%),且连续三月下跌,远低于往年同期水平。截止9月12日,BD I 指数收于1256点,同比去年下跌70%,九月初由于台风天气,运费小幅反弹,但目前处于近两年以来的较低水平。 从分项来看,近一年来波罗的海好望角型散货船运价指数(BCI)的波动较大,2021年10月BCI指数达到10000点的高点,但目前已经回落至1000点以下,尤其是5月份以来持续回落,从4602点回落至9月1日469点的新低,12日收于756点,近一个月跌幅最大,达到42%。另外波罗的海巴拿马型散货船运价指数(BPI)和海超灵便型散货船运价指数(BSI)波动相对来说较小一些,截止9月12日,BPI收于1922点,目前较五月高点回落近1400点,九月初有回升态势。BSI收于1473点,近一个月跌幅达到8%,较五月高点回落近48%。这三个船运指数五月下旬以来保持下跌态势,九月初触底反弹。 BDI指数的下跌主要原因是BCI指数大幅下跌带动,首先,BCI计算占比高,BDI指数目前计算方法种海岬型/好望角型BCI指数占比40%,巴拿马型BPI占比30%,超灵便型BSI指数占比30%。截止12日,近一个月来看,BCI波动率更为显著,且BCI跌幅大于BPI和BSI的跌幅,BCI跌幅为42%,BSI跌幅为8%,BPI环比基本持平。 具体来看,BCI指数的构成航线主要为短租航线,包括运输铁矿石、煤炭在内等11条航线,如图表3所示。澳洲、巴西是铁矿石的主要出口国,印尼、澳大利亚、南非是煤炭的主要供给国,可以看到BCI价格的波动与这些商品的进出口航运需求息息相关。 BCI下跌主要反映运输铁矿砂、焦煤、燃煤等工业原料的海运需求下降。笔者推测主要有以下几方面原因: 1、中国钢材下游需求持续疲软 BCI指数主要运输铁矿石和煤炭,而中国海运铁矿石进口量占比高,我国的钢材下游需求会对铁矿石等工业原料的需求有直接影响,也影响着海运费的波动。 从下游需求来看,房地产表现依然疲弱,从月度的房地产数据来看,7月房地产开发投资、商品房销售面积、房屋新开工面积、施工面积、竣工面积、购置土地面积同比降幅明显,其中房屋新开工和施工面积单月同比降幅分别为45.39%和44.27%,1-7月地产销售基本降至2016年同期水平,房地产市场商品房成交持续回落,对钢材的需求影响较大。制造业方面,受到疫情等因素的影响下,今年汽车产、销量4月份开始累计同比均为负值,产量在7月有所回升,但1-7月累计销量仍同比下降2%。重卡的月度销量也维持在较低水平,远低于去年同期,7月重卡销量同比下降36%。挖掘机销量来看,从去年四季度开始,挖掘机销量一直同比为负,重卡和挖掘机的销量低迷也应证了近半年来下游需求持续疲软。 2、铁矿石基本面呈现供需双弱格局,疲软需求导致矿山发货积极性不足 在下游需求疲软的影响下,钢厂利润持续处于低位,钢厂基本按需补库为主。国内铁矿石库存不低叠加矿价下跌,海外矿山发运积极性不高驱动海运费的下跌行情。 具体来看,从Mysteel数据显示,今年整体的45港港口库存量是高于前三年的水平,年初更是达到了1.6亿吨的高位(2021年最高库存为1.57亿吨,2020年最高库存为1.28亿吨,2019年最高库存为1.48亿吨),且今年的库存低点为1.25亿吨,也是高于往年同期水平。目前铁矿石的港口库存从六月底累库至1.37亿吨左右,同比增加653万吨。 在中国国内库存高于去年同期水平和矿价价格下跌的影响下,海外端的矿山发运积极性不高,基本以完成年度目标为主。 从Mysteel海外发运量来看,截止9月2日,全球的发运量10.2亿吨,周均发运量2926万吨,同比下降4.3%。巴西方面,发运总量2.24亿吨,同比下降1113万吨(-5%),主要是上半年受到季节性天气因素的影响,发运低于去年同期水平。非主流国家来看,受到地缘政治的影响,发运量持续维持在较低位置,同比下降17%。澳洲方面,截止目前发运总量6.1亿吨,同比增加0.1%,约504万吨,整体基本无明显增量。今年供应端发运减量主要来自于巴西和非主流国家。国内下游需求疲软,钢铁业利润低,今年整体的粗钢、生铁产量仍保持下降态势,港口库存水平不低,导致澳洲、巴西矿山的发运积极性不高,基本以完成年度目前为主,目前巴西发运量较前期有所回升来弥补先前的减量,但是近期澳洲发运量表现仍不及预期。 通过对比、计算BCI指数与澳洲巴西发运量的相关性,计算2020年1月至今,可得巴西发运量与BCI指数的相关系数达到0.36,澳洲发运量与BCI指数的相关系数为0.18,澳巴总发运量与BCI指数的相关系数为0.31。由此可见巴西发运量与BCI指数的相关性更高,主要是因为巴西一般运往目的地为中国、日韩等亚洲国家,船期较长运费较高,对于BCI运价的边际影响更大一些。 从中国铁矿石进口量来看,1-8月中国铁矿石进口量7.23亿吨,同比下降2283万吨。其中1-7月,澳洲铁矿石进口量4.18亿吨,同比增加1975万吨,巴西铁矿石进口量1.18亿吨,同比下降777万吨,非主流铁矿石进口量9019万吨,同比下降3356万吨,预估今年全年进口仍是负增长。 3、保供煤增加导致中国进口煤炭同比减量明显,但欧洲能源危机下或将增加煤炭需求 煤炭需求方面,今年由于中国保供煤炭供应的增加,需求的进口煤炭有所减少。今年1-8月累计进口煤及褐煤16797.8万吨,同比下降14.9%。而欧洲方面,由于天然气等资源紧张的原因,欧洲能源危机背景下,对于煤电的需求重新增加,对煤炭海运需求有所支撑。但8月初欧盟对俄煤炭进口禁令正式生效,欧盟不得不从澳大利亚、南非、哥伦比亚等国采购煤炭,将进一步加剧海运煤炭资源的紧张,从而对未来海运费有一定支撑。 4、全球农产品出口贸易流缩减,粮食运费出现持续回落态势 受干旱极端天气、地缘政治、疫情因素影响,国际粮食出现减产,部分国家调整粮食贸易政策,其中包括印度、埃及、塞尔维亚、马来西亚等国家。出口禁令对于粮食的海运需求有较大影响。另外,俄罗斯和乌克兰是全球粮食生产和出口大国,包括小麦、玉米、大麦、燕麦、葵花籽、油菜籽等粮食作物。俄乌冲突也影响了国际农产品出口贸易格局。当前来看,农产品全球出口贸易流有所减少,粮食整体运费出现持续回落态势。 5、运力松紧与成本状况:干散货港口拥堵情况缓解,燃料油价格有所下跌 由于需求相对疲软,全球和中国干散货船港口拥堵得到缓解,运力有效释放。据克拉克森港口拥堵指数显示,截止8月中旬全球散货船在港运力占比为31%,较4月的36%明显下降,且接近疫情前2016-2019年30%的平均水平。中国干散货船拥堵船舶数量也低于2020、2021年同期水平。 成本端来看,9月初,新加坡低硫船用燃料油价格跌至712.2美元/吨,较7月初1000美元/吨以上高点已经下跌接近30%,较8月初下跌了100美元/吨左右。船用燃料油价格的下跌也进一步压缩了海运的成本,驱动了部分海运费的下跌。

|

||||||||

作者: chengtianhao 来源:互联网

|