|

|

您的位置:首页 >> 期货投资 >> 文章正文 |

|

|

股指:金融数据良好经济温和回升,断供发酵冲击股指 |

|||||||

| 时间:2022-7-19 11:37:56 | ||||||||

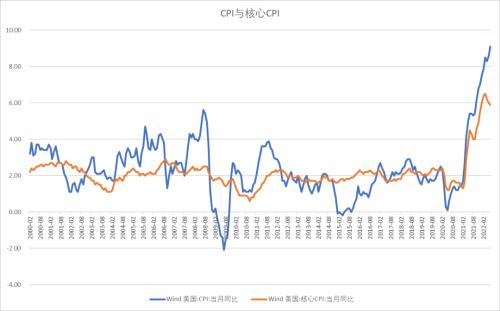

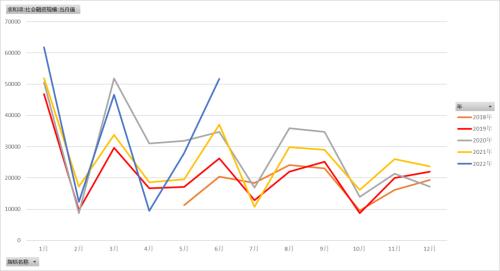

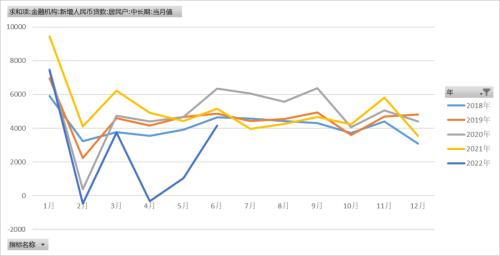

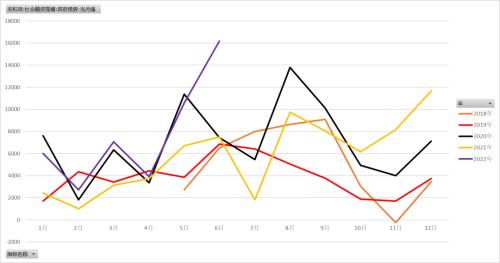

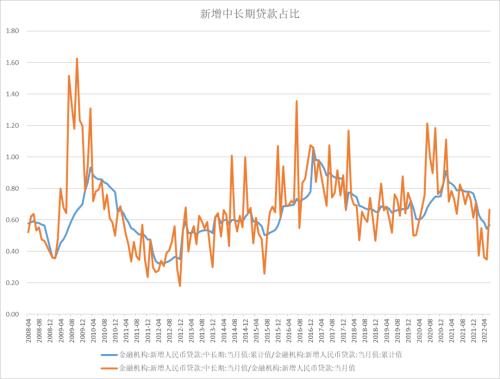

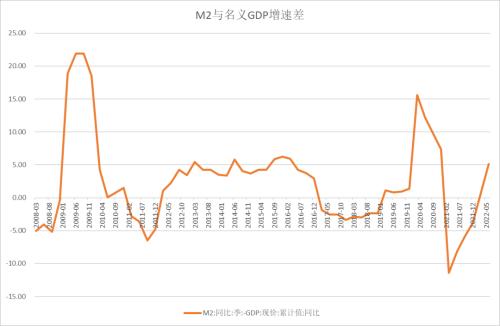

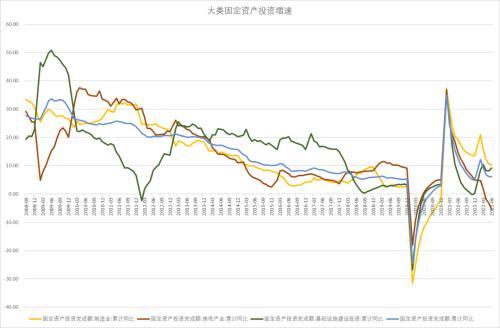

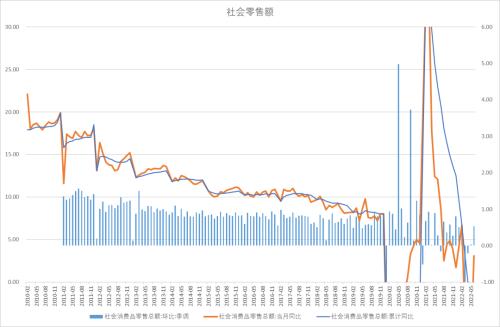

观点小结 核心观点:偏多断供事件发酵,加息百点预期引发美元飙升,外资抛售银行地产打压指数。出险房企最坏的可能就是政策托底,由央行买单,由金融稳定保障基金兜底。银行股当前已经处于历史最低位,除非政府放任房地产崩盘引发金融危机,否则不应盲目杀跌。上证50已经回吐本轮涨幅的60%,下行空间不大。沪深300回吐涨幅的38%。长期投资者有望迎来加仓机会。 估值:中性沪深300与上证50、万得全A估值中性偏低,中证500估值偏低。 短期资金:偏空上周资金面继大幅流出,主要是受美元加息预期暴涨影响北上资金显著流出,两融资金也停止了加杠杆的行为转为观望。但是基金发行有明显增加,主要是8只碳中和基金发行。 期货持仓:偏多前十会员IH的净空单大幅减少,保值盘显著减仓。IC净多单也开始减少,但维持净多仓位。 经济数据:偏多美国6月通胀数据继续报表,同比高达9.1%,环比也没有收缩的趋势,继续高增达1.3%。通胀爆表引发的7月加息100基点的担心。中国上半年经济数据公布。整体体现出金融方面宽信用逐渐落地,实体经济温和复苏。6月的金融数据显著改善,不仅是总量上的也看到了结构上的改善。 宏观政策:中性美联储官员暗示加息75基点足够。中国央行行长易纲表示人民银行将加大稳健货币政策的实施力度,为实体经济提供更有力的支持。 大类资产:偏空美十年期国债利率在3%左右高位震荡,短期加息力度推升美元。美元指数再度上行,实际利率到2019年高点阶段性高点附近。美国十年期国债与两年期国债利差倒挂加深,通胀预期回升显著回落。交易衰退继续取代交易通胀。美股低位震荡,原油价格高位震荡。房地产出险企业烂尾问题发酵,引发断供反应,压低股市与商品。 行业板块结构:中性行业方面看好估值处于底部弹性又高的医疗保健、政策支持的新基建。 一、经济数据 美国6月通胀数据继续报表,同比高达9.1%,环比也没有收缩的趋势,继续高增达1.3%。通胀爆表引发的7月加息100基点的担心。 中国上半年经济数据公布。整体体现出金融方面宽信用逐渐落地,实体经济温和复苏。 6月的金融数据显著改善,不仅是总量上的也看到了结构上的改善。M2同比增速11.4%,已经超越了2020年的高点。鉴于当前经济总需求的低迷,宽松的货币环境有望持续。新增社融5.17万亿,高于市场预期,也高于2020年疫情刺激。发力最大的是政府融资,6月新增1.61万亿。同时居民中长期贷款也出现恢复性增长。反映了6月的一二线城市房地产销售恢复。6月的中长期贷款占比快速回升到66%,贷款结构也出现了显著改善。 上半年GDP环比下降2.6%,同比增长0.4%,没有超预期的表现,疫情的冲击要小于2020年。上半年累计同比增速2.5%。全年5.5%的目标有难度,国家信息中心首席经济师祝宝良认为全年经济增长速度可以在4%左右。 结构上进出口维持韧性,6月份高增仍然有订单疫情滞后交付的因素。但是出口需求放缓的速度并不快,有一定韧性。6月PMI的新出口订单仍再50以下,上半年进口增速只有4.8%,6月当月同比只有1%,中国作为制造业大国,进口往往领先出口。未来出口增速的方向还是放缓的。固定资产投资增速6.1%,基建回升到9.25%,制造业回落到10.4%,房地产投资继续下滑-5.4%。社零6月累计增长-0.7%,同比3.1%。其中汽车、化妆品、珠宝等可选消费快速回升,汽车当月同比增速由5月份的-16%飙升到6月份的13.9%,领涨国内消费,新能源车销量首次突破50万量,6月销售达53万辆。 房地产数据除了6月的销售数据有所改善,同比增速由-22%缩小到18%,其他各项数据仍然下滑。本轮房地产仍处于深度衰退当中。 广义流动性M2与名义GDP增速差位于较高位置,流动性依然充足。M1与PPI增速差开始转正,剩余流动性继续改善。 二、政策导向 央行行长在G20财长和央行行长会议发言表示中国通胀较低,预期稳定,受疫情和外部冲击的影响,中国经济面临一定下行压力,人民银行将加大稳健货币政策的实施力度,为实体经济提供更有力的支持。 美联储官员暗示加息75个基点已经足够。市场加息100个基点的预期迅速回落。 新冠变异株全球继续扩散,中国多地散发层出不穷,为消费复苏蒙上阴影。 拜登的寻求原油增量的中东之行并未得到沙特支持,沙特表示看需求而定,有能力在2027年将产能提高到1300万桶,但暂时没有额外的能力将原油产量继续提高。供给端弹性较小情况下,需求将是最大的变量,恐怕只有衰退才能缓解石油危机。 三、大类资产 美十年期国债利率在3%左右高位震荡,短期加息力度推升美元。美元指数再度上行,实际利率到2019年高点阶段性高点附近。中美十年期国债利差回升,股指压力有所减少。 美国十年期国债与两年期国债利差倒挂加深,通胀预期回升显著回落。交易衰退继续取代交易通胀。 美股低位震荡,原油价格高位震荡。 上周中证商品指数大幅下跌,沪深300指数也下跌,10年期国债期货上涨。经济数据反映复苏较慢,房地产出险企业烂尾问题发酵,引发断供反应,压低股市与商品。 人民币汇率指数显著回升,人民币兑美元再度下行,对外贸易格局支持人民币汇率指数,美元加息拉升美元,人民币相比其他货币仍算抗跌品种。 四、A股市场 A股市场继续回调。沪深300下跌4.07%,上证50下跌5.14%,中证500下跌3.24%。创业板上涨2.03%。上周资金面继大幅流出,主要是受美元加息预期暴涨影响北上资金显著流出,两融资金也停止了加杠杆的行为转为观望。但是基金发行有明显增加,主要是8只碳中和基金发行。 股指期货方面,前十会员IH的净空单大幅减少,保值盘显著减仓。IC净多单也开始减少,但维持净多仓位。 上周行业表现上资本货物、公用事业抗跌,金融地产、材料领跌。主要是因为各地出现问题房地产企业不能交楼引发业主断供,引发市场对银行资产质量的担心,外资大幅抛售银行股。上周传统行业成交占比中工业再度显著上升、材料显著下跌,金融房地产占比上升。新经济成交占比电力新能源成交占比上升到历史高位,信息技术、日常消费回落,可选消费、医疗保健稳定。 陆股通持续流入的一级行业:医疗保健、公用事业,陆股通持续流出的一级行业:金融、地产、可选消费、信息技术。 7月18-22日解禁规模大增,解禁市值2433亿元,科创板占52%。科创50行业分布上集中在半导体行业。 综合来看,房地产出险企业保交楼遇到障碍,断供比例上升。显然触及了金融稳定的底线,首批出险的12家房企欠款总额高达2万亿,我们预计在当前情况下,单依靠市场自身的力量恐怕无力解决。出险房企最坏的可能就是政策托底,由央行买单,由金融稳定保障基金兜底。银行股当前已经处于历史最低位,除非政府放任房地产崩盘引发金融危机,否则不应盲目杀跌。上证50已经回吐本轮涨幅的60%,下行空间不大。沪深300回吐涨幅的38%。长期投资者有望迎来加仓机会。行业方面看好估值处于底部弹性又高的医疗保健、政策支持的新基建。 美国CPI环比与同比 社融与M2增速 新增社融当月值 居民中长期贷款与政府债券融资当月值 新增中长期贷款占比 GDP环比与同比 广义流动性 剩余流动性 固定资产投资增速 进出口增速 社会零售额增速 估值与行业数据监测

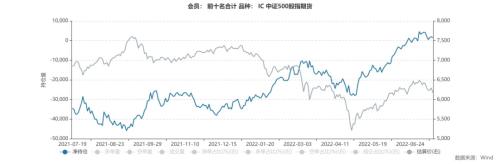

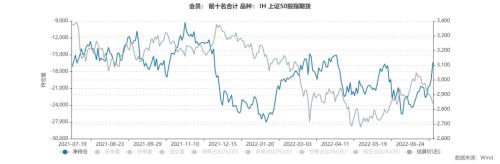

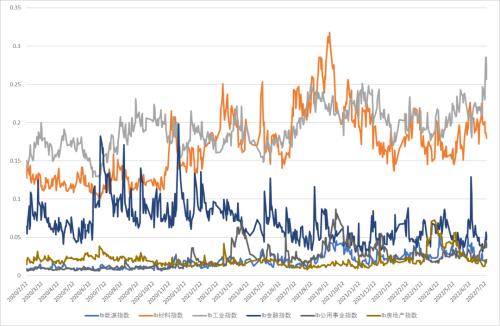

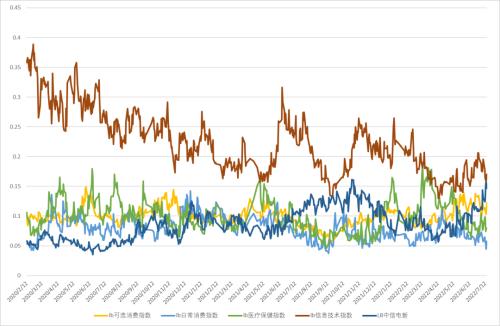

周度市场综合数据监测 上周资金面继大幅流出,主要是受美元加息预期暴涨影响北上资金显著流出,两融资金也停止了加杠杆的行为转为观望。但是基金发行有明显增加,主要是8只碳中和基金发行。 股指期货方面,前十会员IH的净空单大幅减少,保值盘显著减仓。IC净多单也开始减少,但维持净多仓位。

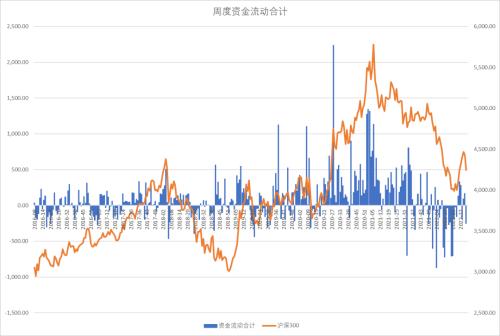

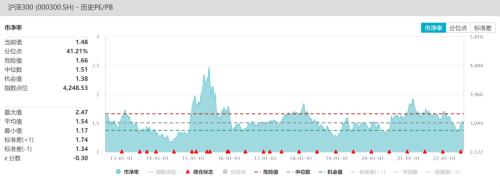

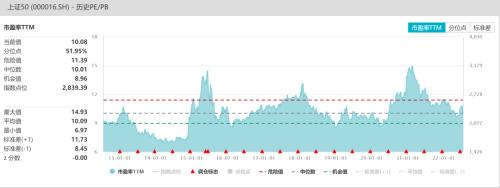

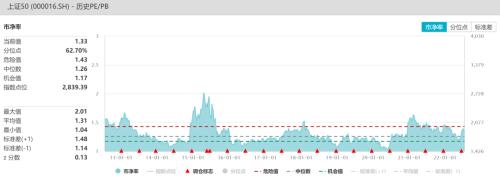

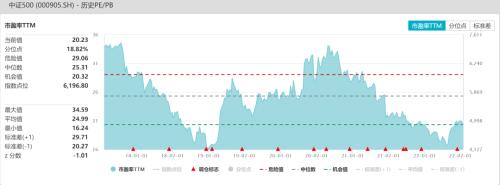

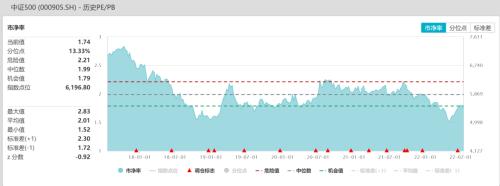

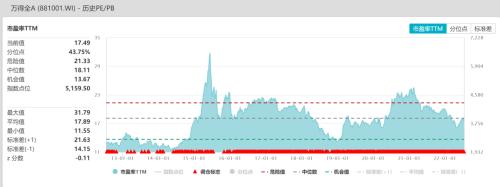

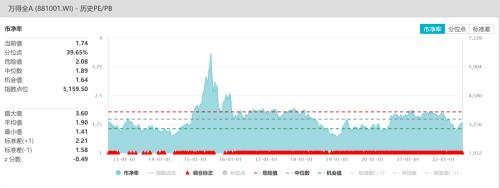

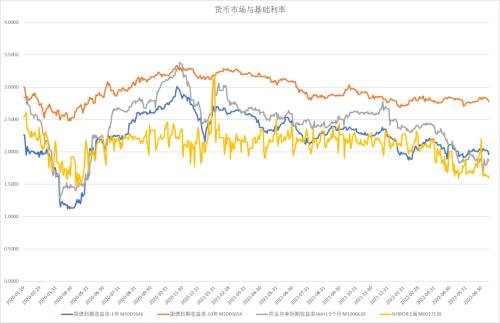

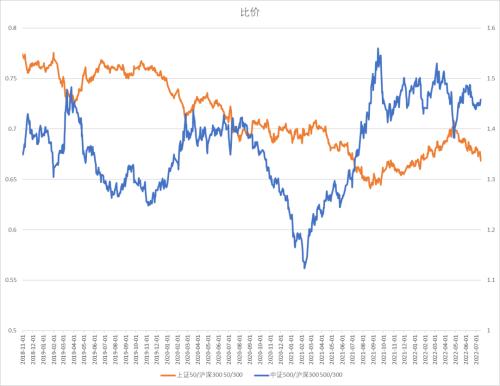

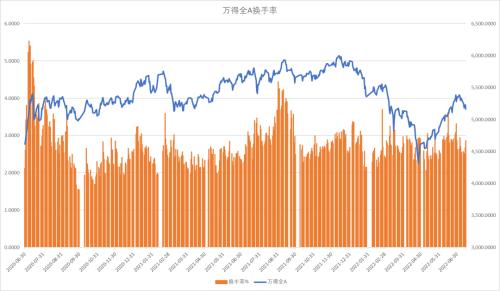

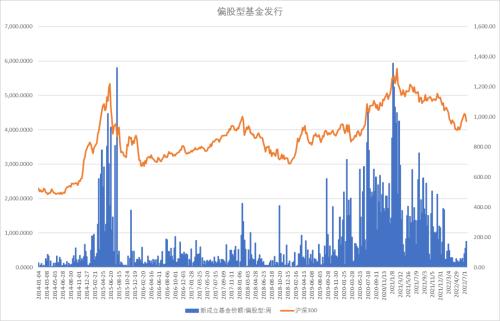

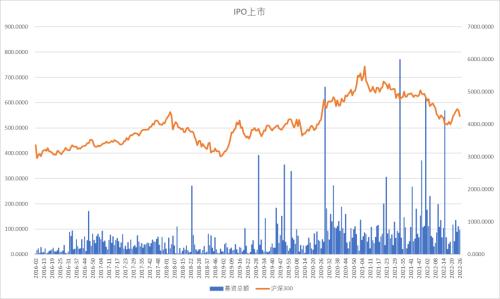

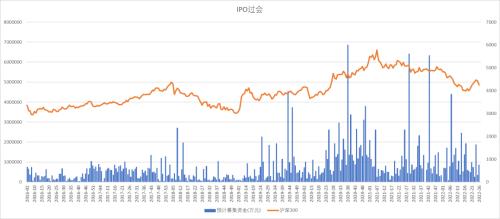

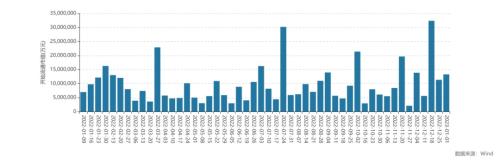

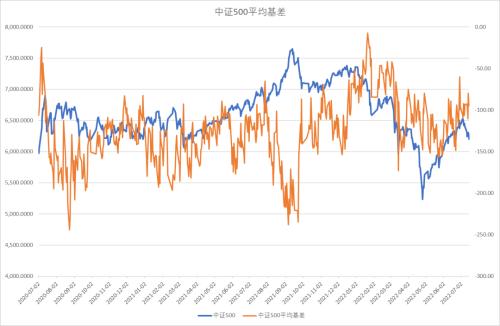

周度流动资金合计 沪深300风险溢价率 十年期国债利率2.78%,风险溢价率中性,估值中性偏低。 沪深300估值 沪深300PE分位点47%,PB分位点41%,中性偏低位置。 上证50估值 上证50PE分位点51%,PB分位点62%,中性水平。 中证500估值 中证500PE显著回升,分位点18%,PB分位数14%,处于中性偏低位置。 万得全A估值 万得全A估值PE分位数43%,PB分位数39%,处于中性偏低的水平。 全球资产定价中枢的美国十年期国债 美十年期国债利率在3%左右高位震荡,美元指数再度上行,实际利率到2019年高点阶段性高点附近。 美国债期限利差与通胀预期 美国十年期国债与两年期国债利差倒挂加深,通胀预期回升显著回落,原油高位回落,市场由交易通胀转为交易衰退。 中美利差与股指 中美十年期国债利差回升,股指压力有所减少。 货币债券市场利率 货币市场利率SHIBOR继续维持低位,同业存单、一年期利率维持低位,十年期国债利率稳定在2.8%左右。 人民币汇率 人民币汇率指数显著回升,人民币兑美元再度下行,对外贸易格局支持人民币汇率指数,美元加息拉升美元,人民币相比其他货币仍算抗跌品种。 股债商轮动 上周中证商品指数大幅下跌,沪深300指数也下跌,10年期国债期货上涨。经济数据反映复苏较慢,房地产出险企业烂尾问题发酵,引发断供反应,压低股市与商品。 中证500、沪深300、上证50比价 中证500与沪深300的比值处于中性位置。上证50与沪深300比值偏弱,金融板块拖累指数。 沪深300波动率 沪深300波动率维持低位,无系统性风险。 换手率 万得全A大幅回调,换手率显著上升 修正主动买盘 上周主动性卖盘显著增加,抛售压力明显增加。 两融余额与交易占比 两融余额增加25亿,股市调整,融资盘停止加杠杆。 ETF份额 股票型ETF小幅增加18.6亿,继续维持资金流入,新发164亿碳中和ETF扩大的ETF总量。 北上资金变化 上周北上资金出现显著流出220亿,外资显著转为流出。 新成立偏股基金规模 新成立偏股基金发行规模上周增加172亿,基金发行开始明显增加,主要是碳中和ETF的基金发行。 IPO上市规模 IPO上市金额96亿,过会发行85亿,一级市场融资维持中性水平。 重要股东增减持规模 上周产业资本减持额70亿,减持额维持中性。 周度限售股解禁规模 2022年7月初与7月末解禁规模也大幅上升,中旬较少,主要是科创板满3年后原始股东解禁规模大增。 股指期货净空单变化 IC前十净多单1620手,净多单回落,综合基差维持高位。 股指期货基差与净空单变化 IF前十名会员净空单有所减少,处于较低位置,中和基差维持低位,保值盘显著减少。 股指期货净空单变化 IH前十会员净空单大幅减少,综合基差维持中性,IH对冲盘显著减仓。 行业变化 上周行业表现上资本货物、公用事业抗跌,金融地产、材料领跌。主要是因为各地出现问题房地产企业不能角楼引发业主断供,引发市场对银行资产质量的担心。

传统行业成交占比 上周传统行业成交占比中工业再度显著上升、材料显著下跌,金融房地产占比上升。 新经济行业成交占比 新经济成交占比电力新能源成交占比上升到历史高位,信息技术、日常消费回落,可选消费、医疗保健稳定。 陆股通持续流入的一级行业:医疗保健、公用事业 陆股通平稳的一级行业:工业、日常消费、能源 陆股通持续流出的一级行业:金融、地产、可选消费、信息技术 |

||||||||

作者: chengtianhao 来源:互联网

|