|

|

您的位置:首页 >> 期货投资 >> 文章正文 |

|

|

黑色周报:疫情影响增大,供应受限需求承压 |

|||||||

| 时间:2022-4-11 10:55:32 | ||||||||

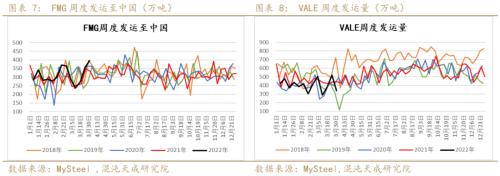

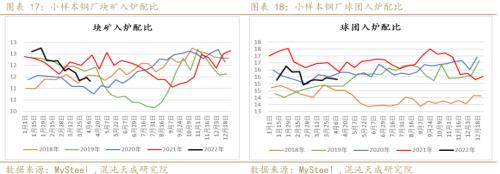

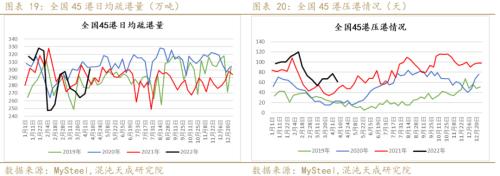

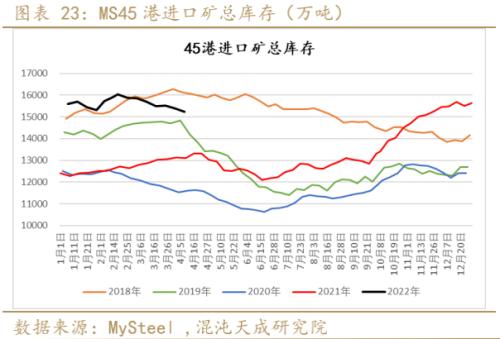

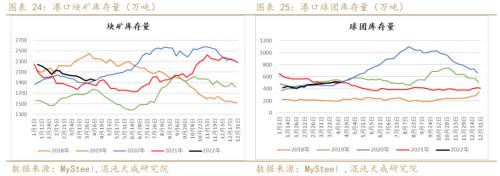

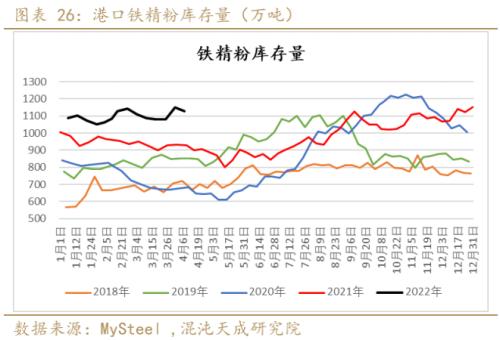

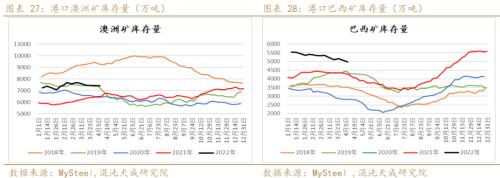

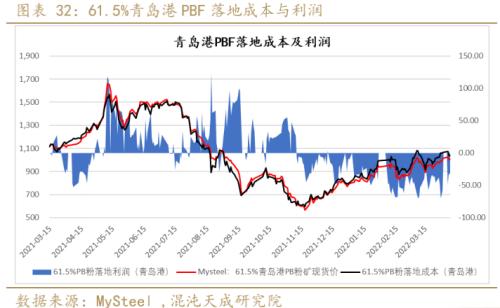

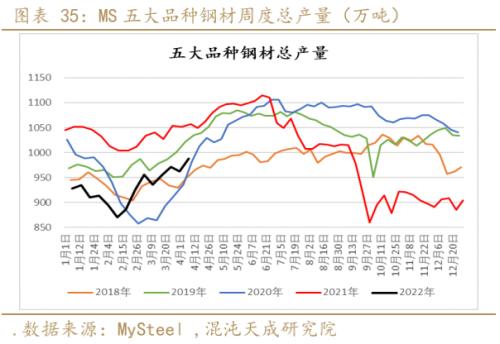

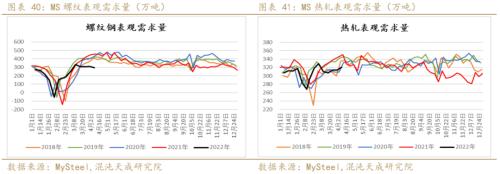

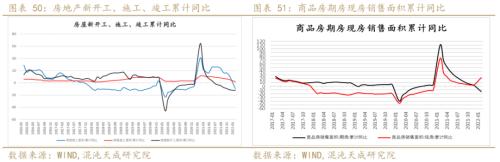

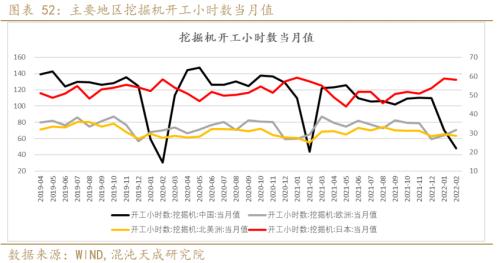

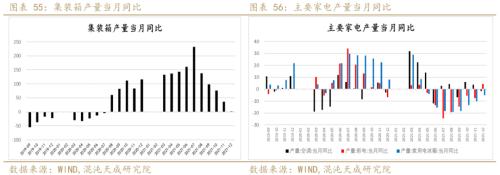

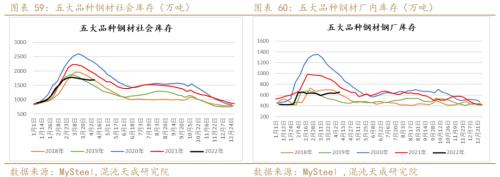

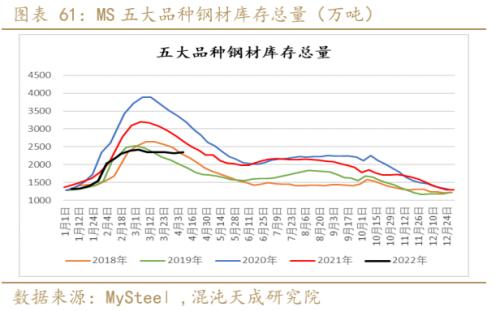

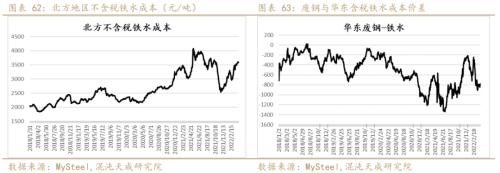

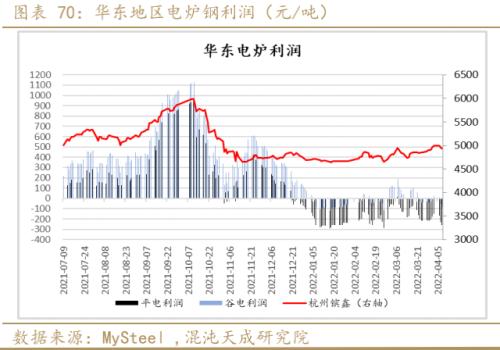

观点概述: 虽然近期国内到港可能会有小幅增加,但在当前国内矿产量低位,港口、钢厂及内矿库存普遍下降的情况下,短期铁矿供应依然有限。不过,受疫情及原料运输受阻影响,近期钢厂减产检修也有所增多,短期钢厂对铁矿的需求难有放量,或将维持按需采购节奏。整体供需双弱格局下,预计矿价可能维持高位震荡。 1)供应端,近期全球发运水平依然不高,但国内到港资源受益于前期发运可能有小幅增加。然而,受疫情影响,国内矿产量有小幅减少,短期铁矿供应仍难有放量。 2)需求端,虽然唐山疫情缓解,但因近日多地疫情爆发,其他地区受疫情及物料运输影响导致的减产检修增多,预计下周高炉开工率及铁水产量可能会持稳或略有下降,短期钢厂对铁矿采购需求有限。 3)库存端,本周港口、钢厂及国内矿库存均有不同程度减少。 4)利润端,美元货落地利润依然为负,显示当前国外需求仍强于国内。 虽然本周钢材产量继续增加,但随着疫情管控导致的物料短缺增多,近期长短流程及轧材企业减停产增多,后期钢材供应可能趋减。需求端,有出口订单的板材表现好于建材,但受疫情影响,整体需求仍明显弱于往年同期。虽然稳增长目标下的政策向好预期未变,但在当前国内疫情没有明显缓解的情况下,短期国内需求仍将承压。预计下周钢价将延续震荡偏弱的走势。 1)供应端,本周钢材产量继续增加,长短流程产量都有增长。不过,随着多地疫情管控,近期物流运输对钢材生产影响增大,长短流程及轧材企业减停产增多,预计后期钢材供应趋减。 2)需求端,虽有部分地区疫情缓解,需求有所回升,但因国内多地仍受到疫情管控影响,建材成交持续低位,建材表需也有明显回落,但受益于出口订单良好,冷、热卷板表需仍有小幅回升。虽然稳增长的经济目标意味着政策向好的预期未变,但在当前国内疫情尚未缓解的情况下,短期国内需求仍将承压。 3)库存端,社会库存及钢厂库存均有增加,总库存逆季节性回升。 4)利润端,长流程微利,短流程全面亏损,现货成材利润持续收窄,盘面利润明显下滑。 策略建议: 1. 盘面波动可能加剧,单边建议观望。 2. 铁矿5-9正套可继续持有。 风险提示: 1. 铁矿:国内政策管控及疫情影响。 2. 钢材:国内外重大宏观经济政策变动及疫情影响。 第一部分 铁矿市场 一 铁矿供应 1. 铁矿进口及发运:上周全球发运环比大幅下降426.1万吨,仍处今年以来周度发运偏低水平。澳巴发运环比减少365.4万吨,也处于近年同期最低水平。 上周澳洲发运有所回落,环比减少134.7万吨;巴西发运也大幅下滑,环比降230.7万吨。 上周力拓发运至中国的量继续减少至同期低位;BHP至中国的发运量也有小幅下降。 上周FMG发运至中国的量继续升至同期高位,但VALE发运量有明显减少,处同期低位。 2. 进口矿到港:上周45港到港量环比增加93.4万吨至2019万吨,其中26港到港量环比小增62.6万吨。不过根据前期澳巴发运推算,近两周国内港口到货资源将会有小幅增加。 3. 国产矿供应:因疫情影响,近期国内矿产能利用率有小幅下降,矿企的铁精粉日均产量也有小幅减少,目前国内矿产量仍处于近年来的同期低位。 二 铁矿需求 1. 高炉生产情况:随着唐山地区疫情管控有所缓解,本周高炉开工率上升1.82%至79.27%,日均铁水产量环比也增加3.22万吨至229.32万吨,同比仍下降3.11万吨。 2. 钢厂配比使用:随着钢厂复产增多,本周大样本钢厂进口矿总日耗环比增加2.93万吨,小样本钢厂的烧结矿入炉配比也小幅增加0.19万吨,二者均处于同期正常区间。 因环保限产解除,本周块矿入炉配比继续下降,球团入炉配比也继续小幅减少。 3. 疏港情况:本周日均疏港环比大增32.31万吨至301.5万吨,压港天数减少16天至61天。 4. 成交情况:受益于假期后补库,本周铁矿港口现货成交有小幅回升,远期美元货成交依然偏弱。 三 铁矿库存 1. 总库存:因近期到港量不多,而假期后疏港量却有大幅回升,本周45港总库存继续下降,环比减少163.17万吨至15225.85万吨,仍处于同期偏高水平。 2. 分品种库存:块矿库存减少23.48万吨,降幅1.2%;球团库存降14.14万吨,降幅2.7%。 铁精粉库存下降21万吨,降幅1.8%。本周各品种铁矿库存均有不同程度减少,其中球团库存降幅最大。 3. 澳巴库存:本周澳矿库存环比减少29.26万吨,但澳矿库存仍处近年同期偏高水平;巴西矿库存环比减少99万吨,依然处于历史同期的高位。 4. 国内矿库存:随着疫情缓解后钢厂复产增多,近期国内铁精粉库存有明显减少。 5. 钢厂库存:本周大样本钢厂进口矿总库存环比减少104.56万吨,仍低于去年同期。而小样本钢厂进口矿平均库存可用天数也持续下降至25天的同期低位。 四 落地利润 本周普氏价格有所回落,港口现货价格也有小幅下降,目前青岛港(行情601298,诊股)PBF落地利润依然为负,截至周五远期美元货落地利润为-30.91元,较假期前-57.14元的亏损收窄26.23元。 第二部分 钢材市场 一 钢材供应 1. 本周螺纹周产量环比增加6.39万吨,热卷周产量环比增加12.13万吨,二者产量均有增长。 本周五大品种周产量环比增加24.97万吨,同比降69.8万吨,目前产量处于同期正常区间。 2. 本周建材长流程产量继续增加,环比增幅1.3%;短流程产量也略有上升,环比增幅0.18%。 二 钢材需求 1. 周度需求:本周五大品种表需有小幅回落,因疫情影响沪市终端线螺采购量持续大幅下降。 本周螺纹钢表需环比下降14.64万吨,同比降34.7%;热轧表需环比小幅增加7.13万吨。 冷轧表需环比继续增加2.66万吨,但中厚板表需下降10.47万吨,不过二者仍在同期正常区间。 2. 现货成交:本周全国建材成交略有回升但仍处同期最低水平,但钢银现货成交有明显回落。 3. 土地及商品房成交:百城土地成交继续下降,仍处于近年同期低位水平,显示土地市场需求依然未见起色。因疫情影响,近期大中城市商品房成交大幅下滑,地产需求表现依然很差。 4. 水泥、混凝土价格:随着部分区域疫情缓解后,工地开工率有所回升,本周水泥价格小幅震荡略增,混凝土市场价格也有小幅企稳向好。 5. 房地产施工及销售:1-2月房地产新开工、竣工面积累计同比仍延续下滑,但施工面积累计小幅增长,商品房期房销售同比大幅下滑,但现房销售同比明显增长,整体地产数据好于预期。 6. 挖掘机开工小时数:2月欧洲挖掘机开工小时数有明显回升,北美和日本挖掘机开工小时数都有不同程度下降,而中国挖掘机开工小时数因春节假期影响继续大幅下滑。 7. 汽车及工程机械:2月国内汽车产量181.3万辆,同比增长20.7%,高于同期。1-2月国内挖掘机产量虽同比下降11.9%,但同比降幅有明显收窄,且产量绝对值仍处于历史同期偏高水平。 8. 集装箱及家电:12月集装箱产量同比微增1.6%,空调、冰箱同比下降,但彩电同比小幅增长。 9. 船舶:1-2月中国手持造船订单量在全球占比降至47.6%,新接订单量占比则大幅减少至40%。 三 钢材库存 本周五大品种钢材社会库存环比增加3.88万吨至1690.05万吨,社会库存逆季节性增加;五大品种钢厂库存环比增加22.19万吨至651.37万吨,钢厂库存也继续逆季节性增长。 本周五大品种钢材库存总量2341.42万吨,环比增加26.07万吨,总库存再度表现增长。 四 钢材利润 1. 铁水成本及与废钢价比较:本周铁水成本变动不大,环比假期前小幅下降18.5元/吨至3587元/吨。由于废钢价格持续上涨,废铁价差有所收窄,目前长流程生产相对优于短流程。 2. 钢坯成本及吨钢利润:虽然近期成本变动不大,但因钢坯价格有所回落,本周吨钢利润较假期前均有小幅收窄,目前模型测算的北方及华东吨钢利润空间降至100-150元区间。 3. 螺纹钢现货及盘面利润:由于假期后螺纹钢价格变动不大,本周模型测算的北方及华东螺纹即期利润仍维持在260-350元区间,但主力螺纹盘面利润持续走弱,接近同期低位水平。 4. 热轧现货及盘面利润:由于假期后热卷价格有所下跌,本周模型测算的热卷即期利润均有回落,其中华东利润降幅较大。此外,主力热卷盘面利润也有明显减少,但仍处于同期正常区间。 5. 电炉利润:本周电炉模型平电谷电峰电全面亏损,平电亏损较假期前扩大110.2元至260.3元。 第三部分 钢矿期现货价格表现 一 铁矿期现数据 (1)铁矿石内外盘价差与主力合约月差 (2)铁矿石主力基差及螺矿比 (3)铁矿高低品价差 二 钢材期现数据 (1)螺纹及热轧基差 (2)现货螺卷差与主力盘面螺卷差 (3)螺纹钢主要区域价差 第四部分 本周结论 虽然近期国内到港可能会有小幅增加,但在当前国内矿产量低位,港口、钢厂及内矿库存普遍下降的情况下,短期铁矿供应依然有限。不过,受疫情及原料运输受阻影响,近期钢厂减产检修也有所增多,短期钢厂对铁矿的需求难有放量,或将维持按需采购节奏。整体供需双弱格局下,预计矿价可能维持高位震荡。 1)供应端,近期全球发运水平依然不高,但国内到港资源受益于前期发运可能有小幅增加。然而,受疫情影响,国内矿产量有小幅减少,短期铁矿供应仍难有放量。 2)需求端,虽然唐山疫情缓解,但因近日多地疫情爆发,其他地区受疫情及物料运输影响导致的减产检修增多,预计下周高炉开工率及铁水产量可能会持稳或略有下降,短期钢厂对铁矿采购需求有限。 3)库存端,本周港口、钢厂及国内矿库存均有不同程度减少。 4)利润端,美元货落地利润依然为负,显示当前国外需求仍强于国内。 虽然本周钢材产量继续增加,但随着疫情管控导致的物料短缺增多,近期长短流程及轧材企业减停产增多,后期钢材供应可能趋减。需求端,有出口订单的板材表现好于建材,但受疫情影响,整体需求仍明显弱于往年同期。虽然稳增长目标下的政策向好预期未变,但在当前国内疫情没有明显缓解的情况下,短期国内需求仍将承压。预计下周钢价将延续震荡偏弱的走势。 1)供应端,本周钢材产量继续增加,长短流程产量都有增长。不过,随着多地疫情管控,近期物流运输对钢材生产影响增大,长短流程及轧材企业减停产增多,预计后期钢材供应趋减。 2)需求端,虽有部分地区疫情缓解,需求有所回升,但因国内多地仍受到疫情管控影响,建材成交持续低位,建材表需也有明显回落,但受益于出口订单良好,冷、热卷板表需仍有小幅回升。虽然稳增长的经济目标意味着政策向好的预期未变,但在当前国内疫情尚未缓解的情况下,短期国内需求仍将承压。 3)库存端,社会库存及钢厂库存均有增加,总库存逆季节性回升。 4)利润端,长流程微利,短流程全面亏损,现货成材利润持续收窄,盘面利润明显下滑。 |

||||||||

作者: chengtianhao 来源:互联网

|