|

|

您的位置:首页 >> 期货投资 >> 文章正文 |

|

|

大宗商品热点报告:自下而上看需求 稳增长及春季复工力度跟踪 |

|||||||

| 时间:2022-4-10 21:38:41 | ||||||||

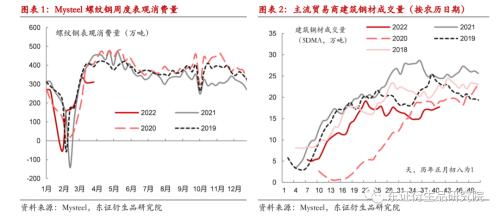

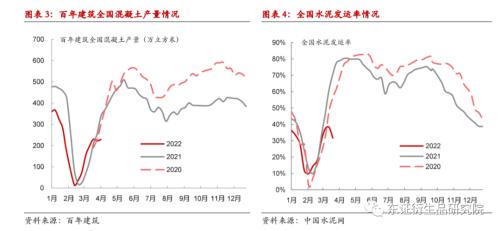

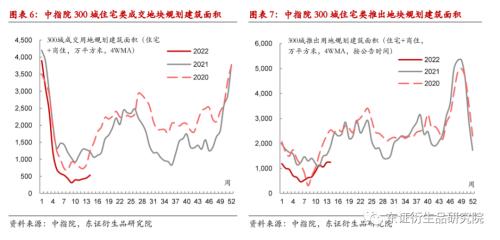

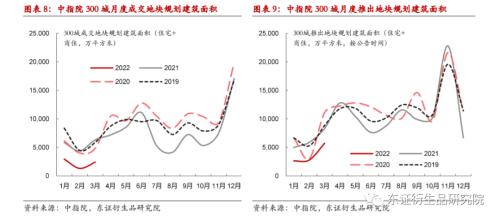

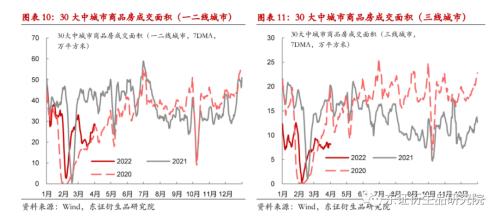

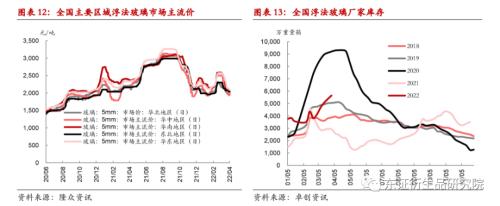

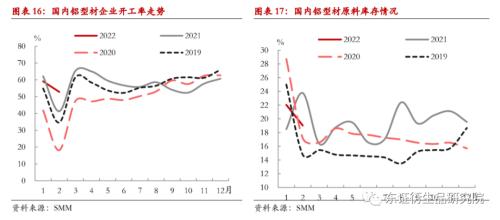

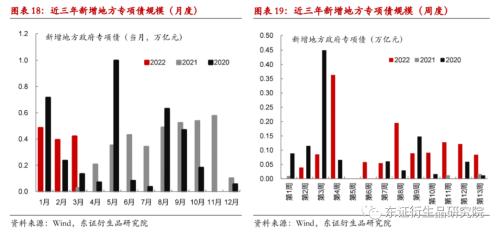

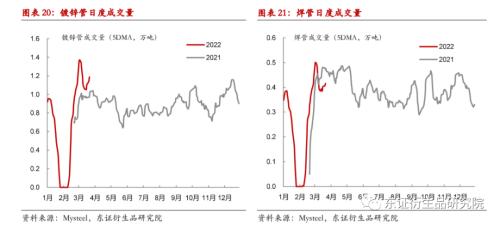

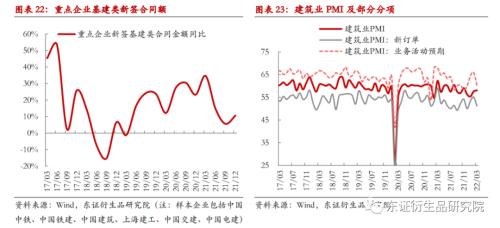

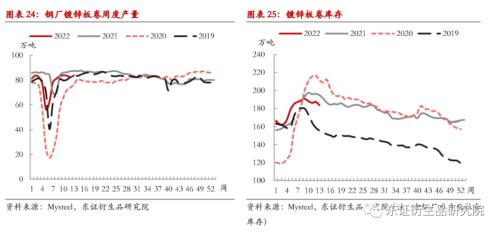

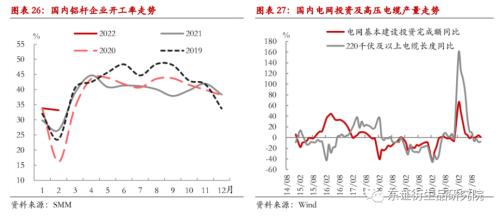

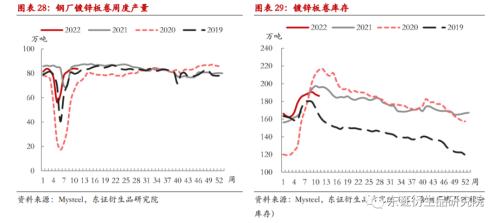

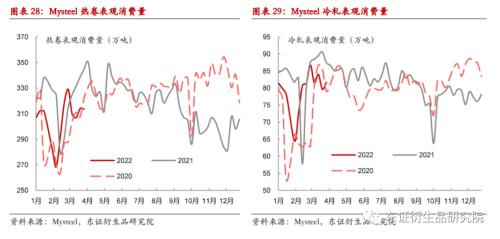

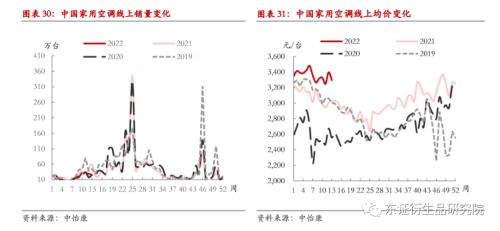

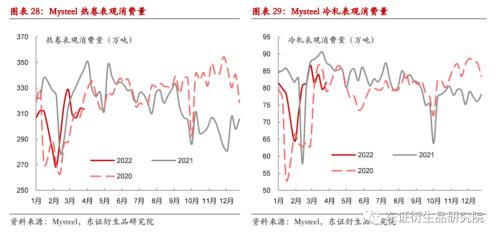

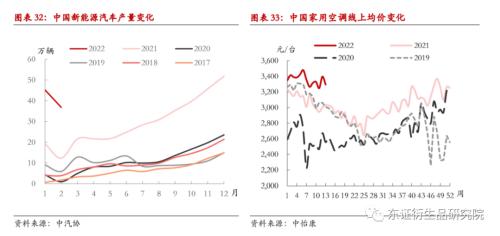

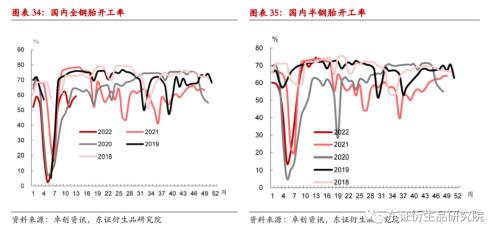

报告摘要 报告日期:2022年4月6日 ★下游开复工强度跟踪情况汇总(截至2022/4/1当周): 2022年,稳增长是贯穿全年的需求主线,黑色、有色和部分化工品下游涉及了房地产、基建、制造业等诸多领域,其消费情况也能够反映下游终端实际需求的变化和市场情绪。截至4月1日当周,从工业品消费来看,节后下游终端表现分化,政策对于实际需求的利好仍需时间验证。同时,多数下游行业仍反馈资金偏紧、回款较差,且原材料价格上涨的压力增加。 地产前端:疫情对于终端需求仍有压制,华东和东北地区疫情较为严重,不过目前需求并没有进一步下降。随着华南和华北地区疫情基本得到控制,需求有恢复的动能。二线城市成交明显环比转好。随着部分城市开始第一批集中供地的公告和土拍,300城推地面积有所改善,但成交仅有小幅回升,土地市场改善仍不明显。 地产后端:近期各地受疫情、资金偏紧等因素影响,玻璃需求启动不佳,深加工企业开工率普遍不高,甚至有加工厂存在放假现象。尽管建筑铝订单仍在继续改善,但疫情的影响超出市场预期同时后续仍存在较大变化,随着国内疫情的好转预计订单与开工会逐步恢复,但短期仍将被疫情所拖累。 基建:本周地方政府专项债新增发行量延续较高的水平,今年累计新增发行量1.30万亿元,已经超过2020年同期水平。焊管和镀锌管成交环比小幅回升,基建类备货需求仍较为旺盛。基建施工也略受疫情影响,实际资金情况没有明显改善。电网投资基建领域,原材料价格高企正在逐步被下游接受。这无疑将有利于接下来终端需求自下而上的传导。 制造业:制造业终端补库亦受到疫情的影响。微观反馈终端对钢价快速上涨的承接能力不足,钢厂出口接单则较为旺盛。基于地产弱周期、疫情对居民端的影响以及原材料价格高企带来的产品涨价,传统家电行业短期或难以摆脱颓势。重卡市场需求维持低迷,国内全钢胎开工率环比有所回升,但绝对水平仍明显低于往年同期。 ★风险提示:政策端变化或大宗商品价格异动对下游需求产生明显扰动。 报告全文 1 下游开复工力度跟踪主要情况汇总(截至2022/4/1当周) 2022年,稳增长是贯穿全年的需求主线。自2021年12月中央政治局会议和中央经济工作会议明确了稳增长要求后,商品市场逐渐开始交易需求修复的预期。在“两会”政府工作报告中,也明确了2022年GDP增长5.5%的目标,超出了此前市场的一致预期。那么,从政策预期到落地再到需求的回升,实际节奏和力度如何也会影响市场下一步的交易逻辑和预期。 从商品市场看,黑色、有色和部分化工品下游涉及了房地产、基建、制造业等诸多领域,其消费情况也能够反映下游终端实际需求的变化和市场情绪。我们也试图通过工业品消费和需求的角度自下而上反映需求启动的速度和力度。 三月以来,多数下游终端都进入节后开工、复工的阶段。截至4月1日当周,从工业品消费来看,今年春节后下游终端整体表现平平,政策对于实际需求的拉动力度尚不明显。同时,多数下游行业仍反馈资金偏紧、回款较差,且原材料价格上涨的压力增加。总体来看,制造业需求好于建筑业,建筑业中,基建整体好于地产,地产后周期好于前端。具体来看: 地产前端:疫情对于终端需求仍有压制,华东和东北地区疫情较为严重,且各地防疫措施都有趋严的可能,不过目前需求并没有进一步下降。随着华南和华北地区疫情基本得到控制,需求有恢复的动能。本周螺纹周表需小幅回升到310万吨,但阳历同比降幅继续扩大到30%以上。混凝土产能利用率也略有恢复,除了华北和华东地区混凝土产能利用率仍在环比回落外,其他区域均有所回升。此外,商品房成交高频数据显示,二线城市成交明显环比转好,这与政策松动和疫情转好有关,但其他区域表现仍不佳。随着部分城市开始第一批集中供地的公告和土拍,300城推地面积有所改善,但成交仅有小幅回升,土地市场改善仍不明显。 地产后端:虽然市场普遍对今年地产后周期较为乐观,局部区域下游开工仍受到干扰。近期各地受疫情、资金偏紧等因素影响,玻璃需求启动不佳,深加工企业开工率普遍不高,甚至有加工厂存在放假现象。尽管建筑铝订单仍在继续改善,但疫情的影响超出市场预期同时后续仍存在较大变化,随着国内疫情的好转预计订单与开工会逐步恢复,但短期仍将被疫情所拖累。 基建:本周地方政府专项债新增发行量延续较高的水平,今年累计新增发行量1.30万亿元,已经超过2020年同期水平。焊管和镀锌管成交环比小幅回升,基建类备货需求仍较为旺盛。基建施工也略受疫情影响,实际资金情况没有明显改善。据国网最新招标情况看,输配电项目新订单正在“如火如荼”向市场投放,主要为下半年交货的订单。在电网投资基建领域,原材料价格高企正在逐步被下游接受。这无疑将有利于接下来终端需求自下而上的传导。 制造业:制造业终端补库同样受到疫情的影响。钢材方面,本周板材类品种表观消费量整体变化不大。微观反馈终端对钢价快速上涨的承接能力不足,钢厂出口接单则较为旺盛。4月1日当周,板材类品种的周度表观消费量较上周变化不大,疫情对于制造业补库也造成了影响。微观反馈显示,伴随着钢价的快速上涨,终端对于高钢价的承接能力不足,也是近期表需下降的原因之一。地产弱周期为基础,疫情对居民端的影响,叠加原材料价格高企带来的产品涨价,传统家电行业短期预计难以摆脱颓势,市场接下来仍需等待政策刺激的托底。重卡市场需求维持低迷,上周国内全钢胎开工率环比有所回升,但绝对水平仍明显低于往年同期。 2 下游需求跟踪主要指标及情况详情 2.1、地产前端:疫情影响持续,终端需求偏弱 清明假期前一周,疫情对需求的影响略有减弱,需求没有出现进一步的下滑,但环比回升的幅度也相当有限。截至4月1日当周,Mysteel螺纹钢周度表观消费量310万吨,较上一周环比略有小幅回升,较2021年阳历和农历同期的降幅都超过30%。由于上海和东北地区单日新增确诊人数(含本土无症状)仍处于高位,且尚未看到拐点。上海地区已经处于全域静态封控的状态,疫情对需求仍有很大的压制。而华南和华北地区,随着疫情基本上得到控制,预计近期将逐渐解封,需求得到恢复。不过从本轮疫情特征看,全国各区域的复工时间并不一致,且变种病毒的高传播性使得各地防控趋严,短期需求恢复仍不乐观。3月28日-4月1日平均建材成交量17.73万吨,同比降幅36.4%。 从混凝土和水泥的开工及出货情况来看。4月1日当周,百年建筑混凝土产量和产能利用率较上周都略有回升,但幅度有限。从同比角度看,当前混凝土产量较去年阳历同期偏低32.6%。从区域分布看,除了华北和华东地区混凝土产能利用率仍在环比回落外,其他区域均有所回升。但由于去年同期已经处于需求大幅提升的阶段,各区域混凝土的产能利用率仍大幅低于去年同期。也意味着除了疫情的影响外,需求整体的恢复速度都相对较慢。 从地产端偏领先指标的土地成交和销售看,目前情况依然并不乐观,且地产高频成交数据与统计局月度销售数据背离较为明显。1-3月300城住宅类(含商住)成交用地规划建筑面积同比下降59.57%,推出地块规划建筑面积同比下降41.99%。从300城土地周度数据来看,随着部分重点城市开始第一批集中供地的公告和土拍,推地情况有比较明显的上升,成交情况略有改善,但幅度有限。本周高频商品房成交数据有比较明显的环比回升,与部分重点城市疫情逐渐稳定有关。其中二线城市成交环比回升幅度较大,也与部分二线城市开始放开限购限贷有关,但同比仍维持很大的降幅,此外三线城市没有明显回升。截至4月1日,30个大中城市年累计商品房成交面积同比下降36.26%,其中一二线城市同比下滑30.49%,三线城市同比下降50.16%。3月26日-4月1日当周,30大中城市商品房成交面积同比降42.27%,其中一二线同比降33.91%,三线同比降59.87%。这也意味着在半年左右的时间里,开发商整体拿地和销售回款情况都偏差,近期地产新开工环节也难以出现明显的起色。 2.2、地产后周期:需求环比好转,库存压力或将缓解 与地产后周期相关的大宗商品主要涉及PVC、玻璃和铝。整体来看,节后地产后周期需求目前也依然弱于去年同期,但表现好于前端。 玻璃方面,近期各地受疫情、资金偏紧等因素影响,需求启动不佳,深加工企业开工率普遍不高,甚至有加工厂存在放假现象。目前多数加工厂订单不足,主要还是以之前未完成的散单为主。由于终端需求释放有限,中下游采购意愿不足,目前原片厂家库存已经升至往年同期较高水平。库存压力下,玻璃现货市场持续承压运行。后期疫情有效控制后,随着物流运输恢复及下游深加工企业陆续复工,延后释放的需求存在回补可能。 铝:上周铝型材规模企业开工率小幅回升2.5%至63%,铝棒库存继续小幅走低,较上周降低1.2万吨至18.2万吨,铝棒加工费继续走弱,较上周降低22元至339元/吨。疫情依然是影响地产消费的主要因素,但国内疫情状况出现一定分化。其中福建和山东疫情依然对型材开工率造成了一定影响,但疫情有望在短期内得到缓解预计本周开工率将有所回升,其中重点城市滨州疫情防控形势趋稳向好,复工复产迅速推进,截止到4月3日,滨州仅剩55家规上工业企业停工停产,预计近日将全部复工复产。其他地区型材产能运行较为稳定,全国来看订单量有一定回升。进入三月中下旬后,尽管建筑铝订单仍在继续改善,但疫情的影响超出市场预期同时后续仍存在较大变化,随着国内疫情的好转预计订单与开工会逐步恢复,但短期仍将被疫情所拖累。 中期来看,近期地产端依然受到较多政策扶持,但整体行业与往年同期比表现依然低迷,考虑到政策刺激对于产业的作用传导周期,预计二季度地产端的改善空间整体较为有限。目前来看地产行业的整体复苏要等到下半年,地产端对铝整体下游的拖累预计也要到下半年才能出现缓和。 2.3、基建:管材需求明显释放,资金及高价原料压力仍存 宏观及中观层面,截至4月1日当周,各省新增地方政府专项债发行量累计1.30万亿元,开年以来的发行速度明显偏快,目前发行进度已经超过了2020年同期的水平。其中,3月单月新增发行4205亿元专项债,3月26-4月1日当周合计新增发行专项债831.73亿元。 微观层面,从工业品需求视角,带钢、热卷以及锌的下游焊管和镀锌管有较大比例用于建筑脚手架,体现相关基建的施工需求。铜材和铝材多用于电线、电缆领域,能够比较直接反映电网投资需求,另外,锌及其下游镀锌板卷有较大比例用于交通运输等传统基建和部分新基建。 近期钢管需求依然比较旺盛,成交量环比略有回升。1月份镀锌管产量高于过去几年水平,库存处于低位,也意味着下游终端的采购需求比较旺盛。同时节后看,Mysteel镀锌及焊管成交量有一定的环比回升。焊管基本用于建筑类脚手架,镀锌管用于盘扣脚手架的比例也比较大,管材需求的提升也意味着下游项目施工的订单需求有比较明显的恢复,同时对旺季需求的释放有比较强的信心。本周管材成交量整体有所回升,还处于较高的水平,镀锌管的成交好于焊管。 部分直发基建终端的钢贸商依然整体反馈,终端回款情况改善情况与此前变化不大,疫情后仍处于偏紧的水平。虽然年初以来专项债发行力度较大,但传导至项目的实际需求和资金状况出现改善依然需要时间。另外,疫情对于重点工程施工的影响相对弱于其他房建的影响,但近期需求难以出现释放。 中观角度,可以通过重点企业的基建类新签合同额以及建筑业PMI的新订单分项来跟踪基建订单情况,二者与基建增速大致同步或略有领先。据统计,重点企业2021年四季度新签基建类合同金额同比增加11%,较三季度有所回升,但较2020年二至四季度20%以上的同比增速仍有一定差距。在基建类订单回升的带动下,建筑业PMI中的新订单及业务活动预期分项自去年四季度以来触底回升,但3月受国内多地疫情影响,复苏进程有所放缓,3月建筑业PMI小幅回升至58.1,略低于2020年疫情后的60。 锌方面,终端下游约33%直接对应基建相关领域,其中又以各类镀锌钢材在新老基建中的应用最为广泛。上周样本钢厂镀锌板卷产量环比增加1.32万吨至83.68万吨,库存较前值降低3.61万吨至183.6万吨,数据显示消费环比有所改善。疫情对需求的影响持续,但区域间开始有所分化。上周唐山地区管控措施有所放松,钢材采买小幅恢复,但运输仍未实质性缓解,在此情况下唐山市内大部分镀锌厂仍不能恢复正常生产、开工率受限。华东地区疫情影响发酵,运输不畅及终端开工受限倒逼镀锌厂降低开工率,部分企业清明节假期停产。目前来看,近期国内疫情对需求构成一定负面影响,但目前下游企业仍对二季度订单预期较为乐观,同时镀锌板成品库存开始去化也一定程度上表明终端需求在逐步释放。稳增长背景下,我们认为当前疫情拖累的消费有望在疫情影响趋弱后加速修复。 基建方面,铜材视角来看。据国网最新招标情况看,输配电项目新订单正在“如火如荼”向市场投放,主要为下半年交货的订单。国内稳增长预期在疫情扰动下更加强烈,我们认为基建投资力度可能会进一步增强,甚至不排除后期会有更多明年的订单提前释放。现阶段制约电网投资释放的阻力,可能更多在于原材料价格的高企,从我们调研的情况反馈来看,国网有一部分闭口合同出现,铜价参考价已定在较高水平,这意味着线缆厂后期采购原料的空间相对更大,不像之前原材料价格定在较低水平,线缆厂亏损压力较大。基于以上认识,我们判断电网投资基建领域,原材料价格高企正在逐步被下游接受。这无疑将有利于接下来终端需求自下而上的传导。 短期来看,国内疫情超预期发展,长三角等地区疫情管控趋严,对需求的传导产生了阶段性干扰。疫情管控对终端基建订单投放影响偏下,甚至会增加政策刺激的力度,但加工环节受物流紊乱的影响较为明显。据调研了解,往年清明假期线缆企业一般会坚持生产,但今年受疫情干扰,江浙地区线缆厂原料采购困难、成品发运受阻,因此,不少小型线缆企业停产过节,大中型线缆企业也因原料困局而被迫减产,这种影响预计至少持续到4月中旬。数据层面,短期线缆、铜杆企业开工率均会有所下降,而国内库存有短期累积压力。 总体上看,疫情的影响我们认为偏短期,终端订单不弱的情况下,等到疫情管控逐步结束,加工环节生产将显著修复,对于库存而言,管控结束之后,下游可能会再度补库,库存将由累积转为去化。从基建整个链条去理解,疫情影响更多在于中下游环节,某种程度影响的是需求自下而上的传导,管控逐步放开之后,这种传导将逐步修复。以微观角度去观察基建,我们认为基建投资的强度(至少在电网投资领域)仍在渐进增强,预计5月份线缆企业开工率将有明显回升。 铝:2月份国内铝线缆行业综合开工率为33.18%,环比仅减少0.6个百分点,同比增长6.55个百分点。上周国内铝线缆龙头企业开工率降低了2.2%至54%。主要原因是江苏无锡地区疫情紧张,影响了线缆企业原料运输、到货,企业产量下滑,其他地区企业目前物流运输或多或少有一定影响,总体来讲,华东及华北地区是国内受疫情影响较大区域,普遍存在成品库存增加的情况。山东地区疫情管控有所放松,带动了相关电缆企业物流的恢复,企业生产维持稳定。目前国内疫情较为严峻,电缆企业原料及成品运输受阻,库存增加,企业资金占用量明显增加,后续企业开工可能出现下滑。不过目前行业总体处于季节性旺季,总体订单尚可。短期国内疫情或将继续冲击线缆企业开工。 锌方面,终端下游约33%直接对应基建相关领域,其中又以各类镀锌钢材在新老基建中的应用最为广泛。上周钢厂镀锌板卷产量83.5万吨,环比略降0.35万吨,库存环比降低1.75万吨至186.2万吨,库存拐点基本确认。据调研了解,当前北方镀锌厂订单情况相对较好,大多维持满产,南方订单情况则相对较差,此外,近期国内疫情反复对镀锌生产构成了一定干扰,如镀锌产业集群地之一的山东博兴周一起因疫情停工停产。部分企业表示,尽管当前订单尚未明显好转,但预期二季度起订单将有明显起色,因此价格回调时备货积极性有明显回升,这与上周锌价高位回落后,国内现货贴水收窄、成交回暖、库存去化相印证。综合而言,受疫情、原材料价格高企等因素影响,当前镀锌下游消费旺季尚未正式启动,但已出现边际向好迹象,同时企业对二季度订单预期较为乐观,依旧看好稳增长发力下基建相关需求对镀锌消费的提振。 2.4、制造业:行业表现分化,关注原料成本压力 商品层面,钢材中的板材、铜等有色金属、橡胶的下游涉及了汽车、家电、机械、重卡等制造业行业。 钢材视角来看,近几周卷板类品种的消费受到疫情的压制。4月1日当周,板材类品种的周度表观消费量较上周变化不大,疫情对于制造业补库也造成了影响。微观反馈显示,伴随着钢价的快速上涨,终端对于高钢价的承接能力不足,也是近期表需下降的原因之一,这也从侧面反映制造业需求并非十分强劲。由于俄乌冲突的持续,卷板类出口订单较为旺盛,钢厂接单良好,多数接单已至5月。从下游行业看,乘用车需求自去年四季度开始修复,包括高频乘用车销量同比转正。家电方面,下游反馈分化,头部企业的订单比较正常,但中小企业节后订单欠佳。船舶需求维持旺盛。 消费方面,铜材视角来看。终端数据显示,传统家电消费依然疲弱,据中怡康统计,截至3月底,中国线上家用空调销量累计同比下降24%至238万台,降幅较前期有所扩大。地产弱周期为基础,疫情对居民端的影响,叠加原材料价格高企带来的产品涨价,传统家电行业短期预计难以摆脱颓势,市场接下来仍需等待政策刺激的托底。我们认为整个二季度这一块需求难以有所起色,即便后续疫情扰动减弱,政策刺激出台,托底影响将更多体现到下半年消费上面。 传统空调上游领域,铜管企业同样受到疫情管控影响,虽然清明减产弱于铜杆企业,但由于原材料采购困难,部分企业已经开始计划降低生产负荷。同样可以作为下游消费参考的是铜棒行业,以黄铜棒为例,该行业下游主要为五金卫浴。调研了解到,今年黄铜棒企业放假较多且较长,除了原材料价格高且难采之外,企业反馈下游五金卫浴订单萎靡,较去年同期有大幅下降。综上来看,我们观察到与地产后端相关的传统行业,年起今消费疲弱,且这种疲态有进一步转弱的风险,需要更多的政策刺激去托底。预测角度,我们认为4月份延续疲弱态势的可能性较大。 铜材环节看,铜箔企业处于相对满产的状态,清明假期仍在正常生产,侧面说明,与传统消费相比,新能源相关消费仍然具有较强的韧性。以新能源汽车为例,中汽协数据显示,1-2月份中国新能源(行情600617,诊股)汽车产量累计同比增长158.6%至82万辆,增速仍维持在较高水平。已公布数据显示,3月份小鹏交付量同比增长202%,蔚来、理想交付量同比增长37.6%、125.2%,比亚迪(行情002594,诊股)新能源汽车销量更是同比增长422.97%。总体上看,现阶段中国新能源汽车产销仍处于高速增长期,对上游需求的持续驱动料将延续,近期由于原材料价格大幅上涨,不少车企上调了新能源汽车的售价,后期产销受此影响尚待观察。 综上所述,新能源领域,尤其新能源汽车消费仍处于强势增长期,这一点与传统需求形成强烈对比,预计二季度这种强势增长仍将延续。但值得注意的是,汽车消费整体仍受限于居民端收入及财富预期,新能源汽车需求高速增长更多建立在对传统汽车市场的抢占,表现为新能源汽车市占率不断提高,并不能代表整个国内汽车消费市场已显著回暖。 橡胶方面:上周国内全钢胎开工率环比有所回升,但绝对水平仍明显低于往年同期,主要有三方面原因:首先,今年以来公路货运量不足、运费低迷、政策刺激后重卡新车保有量过高等现象依然存在并持续压制重卡新增需求,从而拖累了卡客车配套胎需求;其次,大宗货物和中长途货物运输的公路运输需求不足,叠加疫情影响,导致卡客车替换胎市场需求减弱;再次,疫情影响下,近期部分轮胎企业面临停限产。相较全钢胎,目前半钢胎企业的开工率较高,虽然近期国内多地疫情爆发,部分区域居民出行受限,加上俄乌冲突对全球汽车芯片供应构成一定扰动,但整体来看当前半钢胎市场所受影响比较有限。 3 风险提示 政策端变化或大宗商品价格异动对下游需求产生明显扰动。 |

||||||||

作者: chengtianhao 来源:互联网

|