|

|

您的位置:首页 >> 期货投资 >> 文章正文 |

|

|

沪铝月报:外强内弱格局维持,铝价偏强运行 |

|||||||

| 时间:2022-3-28 11:05:38 | ||||||||

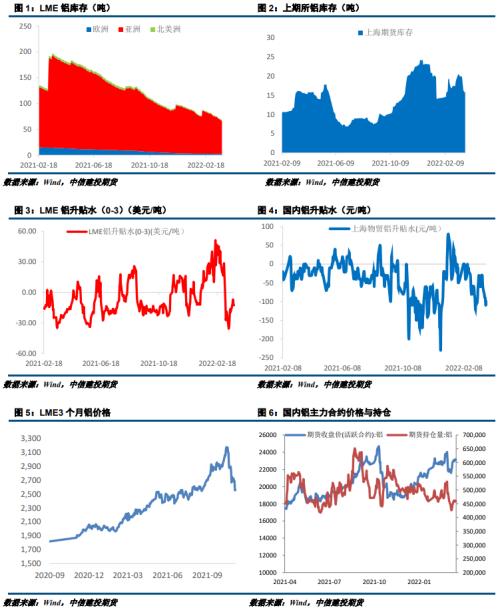

摘要 利多: 1、西方国家对俄罗斯的制裁仍在维持,导致俄罗斯铝锭向外出口受阻。海外消费表现尚可,LME库存持续下滑。另外俄罗斯近期要求出售的天然气以卢布结算,这使得短期欧洲地区天然气供应受限,价格或进一步走高,推升当地冶炼成本。 2、乌克兰、爱尔兰等氧化铝厂受制裁影响,矿石原料供应受限。同时澳大利亚宣布禁止对俄罗斯的铝土矿出口,不排除后期更多的氧化厂受到影响,海外氧化铝价格持续走高对价格亦有所支撑。 利空: 1、当前电解铝厂利润仍处高位,云南、广西、内蒙等地电解铝产能持续复产。上游铝厂厂库积压库存开始增加,若后期疫情好转,市场货源将出现短期大幅增加的局面。 2、疫情对下游加工企业的影响亦开始凸显,本周铝下游龙头加工企业开工率环比下降1.6个百分点至68.6%。疫情相对严重的山东、福建等地铝加工企业开工率降幅居前。目前铝板带市场订单充裕依旧,但疫情严重冲击当地企业进货出货效率。 小结:目前国内外基本面出现分化,俄罗斯电解铝供应受限,海外需求尚可带动LME库存持续去化。天然气价格有再次上行可能,叠加海外氧化铝供应持续偏紧,海外电解铝成本持续走高。国内基本面看高利润下铝厂复产节奏较快,2季度供应压力或将凸显。同时疫情对局部地区消费造成一定影响,部分加工企业开工率出现下滑。主流消费地到货一般,库存维持去库状态。短期铝价震荡偏强概率较大。 操作策略: 海外地缘冲突持续,供应偏紧预期仍存。预计05合约下周波动区间23000-24000元/吨,操作上逢低做多思路不变。 一 行情回顾 上周沪铝窄幅震荡,价格重心小幅上移。周初电解铝社会库存录得下滑,铝价小幅反弹。周中国内多地疫情散点爆发,对下游加工企业的生产及运输产生一定影响,铝价在23000元/吨附近震荡。临近周末海外某电解铝厂再度传出减产,带动铝价小幅上行。截止上周五报收23090元/吨,周涨幅2.21%。 二 价格影响因素分析 1、国际宏观:乌俄冲突持续,能源危机加剧 俄乌冲突持续,欧美制裁继续加码,欧洲能源危机加剧,俄罗斯也开启金融反制措施,全球金融风险扩散。 美国通胀高压持续,打压市场投资信心,但经济复苏进程加快,美联储正式开启加息周期,加息25基点,预计全年会有7次加息。 欧洲继续受到能源供应短缺困扰,持续的高通胀令欧央行宽松货币政策立场略有松动。 总的来说,俄乌冲突的短期影响正在逐渐被市场消化,避险情绪有所消退,但是长期来看,全球的能源结构有可能发生重大变化,叠加本身存在的供应链问题,全球的通胀风险继续扩散。并且从经济基本面上来看,高通胀逐渐侵蚀居民消费以及企业投资,预计后期全球进入滞胀的可能性进一步提高。 2、国内宏观:减税降费助力中小企业,房地产下行趋势减缓 商务部在例行发布会上表示,将重点在以下几方面持续为中小微外贸企业纾困解难:一是继续会同相关部门和各地方,落实好今年1月出台的稳外贸政策措施,多措并举保障外贸产业链供应链稳定畅通。二是按照国务院统一部署,会同有关部门指导各地持续优化营商环境,将减税降费等措施落实到位,继续整治乱收费、乱罚款等问题,支持外贸企业稳定发展。三是指导企业推动进口多元化,加强国际合作,构建互利共赢的原材料贸易渠道。 中国国家统计局新闻发言人、国民经济综合统计司司长付凌晖15日在国新办新闻发布会上透露,在持续稳地价、稳房价、稳预期下,中国房地产下行态势有所减缓。付凌晖指出,去年以来,受多重因素影响,房地产市场出现了一定的下行态势。但是从今年的情况来看,在各方面的共同努力下,房地产市场运行状况出现了积极变化。从房价指数来看,1月份70个大中城市住宅销售价格指数虽然环比下降,但降幅在收窄。1月-2月份,房地产行业生产指数同比下降3.1%,降幅比上年12月份收窄1.2个百分点。 3、库存情况:电解铝库存周度去库5万吨 3月24日,国内电解铝社会库存:上海地区6.1万吨,无锡地区43.8吨,南海地区23万吨,杭州地区7.4万吨,巩义地区13.1万吨,天津7.9万吨,重庆0.6万吨,临沂2.0万吨,消费地铝锭库存合计103.9万吨。巩义、南海贡献主要降幅。 4、持仓情况:持仓量小幅增加 截至3月25日,上期所铝总持仓458576手,较上周446757增加11819手,上周铝价震荡偏强,总持仓量小幅增加,以多头增仓为主。 三 结论与操作建议 目前国内外基本面出现分化,俄罗斯电解铝供应受限,海外需求尚可带动LME库存持续去化。天然气价格有再次上行可能,叠加海外氧化铝供应持续偏紧,海外电解铝成本持续走高。国内基本面看高利润下铝厂复产节奏较快,2季度供应压力或将凸显。同时疫情对局部地区消费造成一定影响,部分加工企业开工率出现下滑。主流消费地到货一般,库存维持去库状态。短期铝价震荡偏强概率较大。 策略 海外地缘冲突持续,供应偏紧预期仍存。预计05合约下周波动区间23000-24000元/吨,操作上逢低做多思路不变。 |

||||||||

作者: chengtianhao 来源:互联网

|