|

|

您的位置:首页 >> 期货投资 >> 文章正文 |

|

|

钢矿周报:铁矿弱势难改,钢价纠结中寻找方向 |

|||||||

| 时间:2022-2-24 22:32:58 | ||||||||

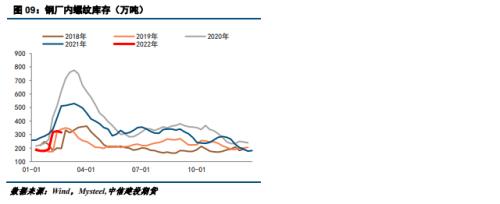

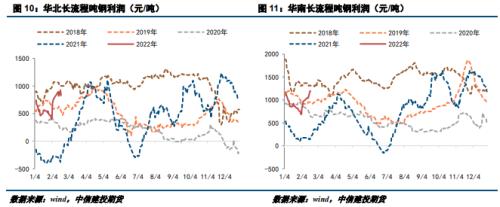

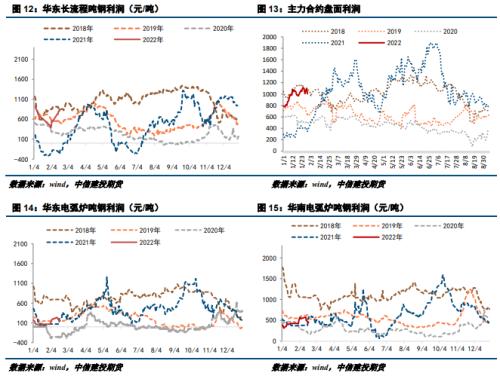

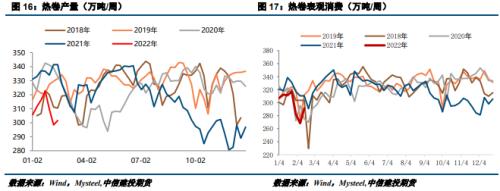

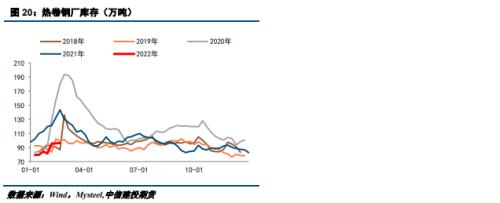

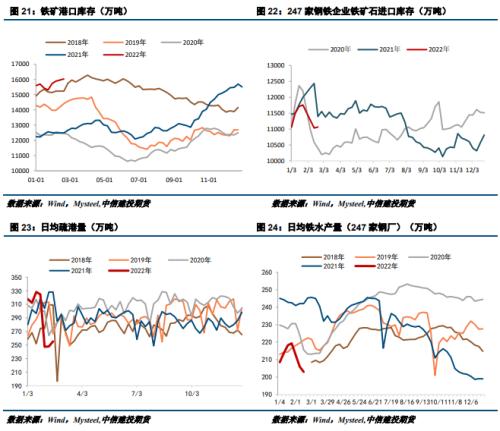

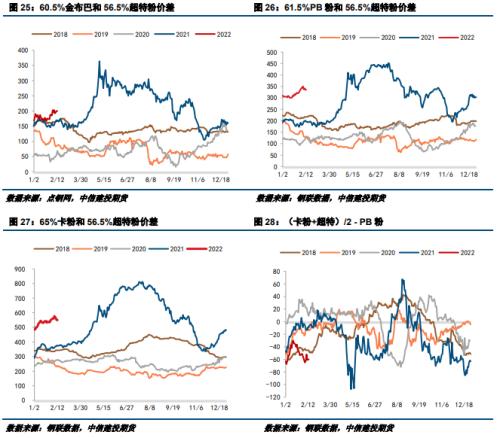

摘要 本期策略: 钢材:建议投资者若螺纹价格回调到4500-4700区间,3 月中旬前震荡偏强操作为主,贸易商适当降低库存;3 月中旬之后,关注价格下跌风险,贸易商可卖出套保锁定冬储利润。 铁矿:偏空操作,若反弹到750元/吨继续布空。 摘要: 钢材方面:钢材期货价格钢价近期比较纠结,一方面受成本端拖累有回调风险,另一方面在低产量低库存的情况下,随时会走基差修复行情。建议投资者若螺纹价格回调到4500-4700区间,3 月中旬前震荡偏强操作为主,贸易商适当降低库存;3 月中旬之后,关注价格下跌风险,贸易商可卖出套保锁定冬储利润。 铁矿方面,2月18日消息,发改委印发促进工业经济平稳增长的若干政策的通知:做好铁矿石、化肥等重要原材料和初级产品保供稳价,进一步强化大宗商品期现货市场监管,加强大宗商品价格监测预警。基本面上,本周国内45港铁矿石库存增加144.11万吨或0.91%至16034.05万吨,同比增加26.8%,处于2018年6月以来最高水平。钢厂节后需求仍受冬奥限产压制,继续保持低库存策略,采购并未放量,港口铁矿石日均疏港量维持低位,因而港口库存续增。本周247家钢厂进口铁矿石日耗续降4.97万吨至248.36万吨,刷新去年年底以来最低值,冬奥会期间北方地区钢厂限产严格,铁矿需求难有明显回升,钢厂维持低库存状态,按需采购为主。整体来看,铁矿供给充足,库存偏高,现阶段供需基本面偏差,若出现反弹,可以继续空。 不确定因素:需求恢复速度、供给恢复速度 一 螺纹 1.1 本周现货市场表现:成材价格高位回落,废钢有所松动 1.2 螺纹供给:建材产量稍有回升 Mysteel周度数据显示,本周五大钢材品种供应稍有回升,增量15.66万吨至886.08万吨,增幅1.8%,其中建材环比增产9.6万吨,增幅2.6%,板材环比增产6.08万吨,增幅1.2%。其中螺纹钢增产最为突出,螺纹钢产量增加12万吨至255.98万吨。河北、浙江、福建、湖南和陕西主要因节后设备复产和铁水缓慢恢复而增量明显,山西因冬奥会限产而减量明显。 短流程企业复工复产加快进程,长流程铁水产量逐步恢复,进而使得供应水平有所恢复。不过对比往年同期产出水平,目前供应水平仍处相对低位,部分企业受冬奥会限产影响还未开始执行复产计划,后期供应仍有增量预期,但因冬奥会结束后迎来残奥会,后期增量空间仍相对有限。 1.3 螺纹表需:表需正常,继续保持关注 本周螺纹周度表观消费164.57万吨,因为今年过年时间较早,需求恢复时间早于往年。按农历算,本周螺纹表需表现正常。今年春节后返程人员回升速度较快,终端开工恢复较快,元宵节之后,企业复工复产计划逐步恢复正常,虽然整体消费表现初步回暖,但是还未完全复苏,建筑钢材终端的基建和地产,因工地开工还在起步阶段,刚需还未完全释放。 1.4螺纹库存:继续累库,但预计库存高点较低 五大品种钢材总库存连续七周累增,本周环比增加110.41万吨至2300.08万吨。其中建材库存增加100.78万吨,增幅为7.0%;板材库存增加9.63万吨,增幅1.3%。螺纹厂库去库9.38万吨至315.93万吨,社会库存大增100.79万吨至885.50万吨,从目前产量和库存变化来看,螺纹今年节后库存峰值大概率接近2018年水平,峰值出现时间节点在2月底或者3月上旬,届时冬储资源将基本发运完毕,市场将进入主动去库阶段。 1.5 利润:限产状态下盈利能力好转 长流程方面:原料端铁矿跌幅超预期,成本下移后吨钢利润扩大。不过随着限产期结束,预计复产过程中将会伴随着利润的收缩。 短流程方面:铁矿连续大跌,废钢难以独善其身。本周废钢价格出现松动,根据富宝废钢产业数据统计,18日共计3家钢厂上调废钢采购价,涨幅30-100元,上涨钢厂主要分布在浙江、广东、贵州等省份钢厂。共计20家钢厂下跌.下跌钢厂主要分布在江苏、山东、广西、河北、山西、湖北、河南、内蒙、吉林等省份钢厂,跌幅30-100元。随着基地工人陆续返程、财税政策落地,废钢到货量有望快速在2月中下旬快速回升。废钢价格回落有利于电炉节后顺利开工。 二 热卷 2.1 热卷供需:限产加严,产量暂时受限 本周热卷产量小幅回升,华北地区限产情况下,热卷产量迟迟释放不出;华中地区有新增钢厂复产。表需方面,终端行业需求从元宵节开始缓慢启动,但是因为年前有备货,刚需采购量不高,综合来看,节后第二周需求表现虽整体仍处偏弱状态,但周消费量预期内缓慢回升,复苏节奏逐步加快。 2.2 热卷库存:预计库存高点较低 本周热卷钢厂库存小幅累库0.4万吨,社库累库9.58万吨。主要是钢厂复产后供给增加,导致厂库略有累库。社库方面,各区域均有不同程度累增,其中以华东和华南居多,其中乐从、成都、上海、无锡等为主要增库城市。 厂库前移节奏加快,市场资源入库较多,加之刚需尚未复苏,资源难以消化,进而导致社库延续累增。不过按目前的生产节奏,预期今年累库高点低于去年同期水平,库存高点在400万吨附近。 2.3钢材总结: 元宵节后下游施工企业逐渐复工,务工人员到位率大幅提升。百年建筑网数据显示,截至2月17日,全国施工企业开复工率为51.0%,较上周提升27.3%,高于去年同期2.4个百分点,下游工地整体开复工率不及预期,预计2月24日全国施工企业开复工率可达68.0%;项目劳务到位率60.2%,较上周提升34.6%,高于去年同期11.5个百分点;劳务上工率43.4%,较上周提升32.0%,高于去年同期9.3个百分点。从目前数据表现来看,今年下游需求启动时间和速度都会较快,3月份就能看到更为明显的需求复苏。 产业方面,Mysteel数据显示本周五大品种钢材总产量微增15.66万吨至886.08万吨,螺纹产量虽然环比增产,但目前长流程仍有冬奥限产制约,短流程受利润较低和废钢资源紧张困扰,长短流程产量释放均不及预期,这种情况有可能维持到2月底甚至3月初。库存方面,螺纹本周依然处于累库期间,但累库不超过100万吨,幅度小于往年同期水平,今年库存高点大概率低于往年,在1250万吨左右。 热卷产量小幅回升,华北地区限产情况下,热卷产量迟迟释放不出;华中地区有新增钢厂复产。表需方面,终端行业需求从元宵节开始缓慢启动,但是因为年前有备货,刚需采购量不高,综合来看,节后第二周需求表现虽整体仍处偏弱状态,但周消费量预期内缓慢回升,复苏节奏逐步加快。按目前的生产节奏,预期今年累库高点低于去年同期水平,库存高点在400万吨附近。热卷近期热点不多,下游汽车、家电、机械、造船等行业目前缓慢起步中,预计主要跟随黑色板块其他品种波动为主,后期走势主要看接下来两周累库情况。 钢材期货价格钢价近期比较纠结,一方面受成本端拖累有回调风险,另一方面在低产量低库存的情况下,随时会走基差修复行情。建议投资者若螺纹价格回调到4500-4700区间,3 月中旬前震荡偏强操作为主,贸易商适当降低库存;3 月中旬之后,关注价格下跌风险,贸易商可卖出套保锁定冬储利润。 三 铁矿 2月18日消息,发改委印发促进工业经济平稳增长的若干政策的通知:做好铁矿石、化肥等重要原材料和初级产品保供稳价,进一步强化大宗商品期现货市场监管,加强大宗商品价格监测预警。基本面上,本周国内45港铁矿石库存增加144.11万吨或0.91%至16034.05万吨,同比增加26.8%,处于2018年6月以来最高水平。钢厂节后需求仍受冬奥限产压制,继续保持低库存策略,采购并未放量,港口铁矿石日均疏港量维持低位,因而港口库存续增。本周247家钢厂进口铁矿石日耗续降4.97万吨至248.36万吨,刷新去年年底以来最低值,冬奥会期间北方地区钢厂限产严格,铁矿需求难有明显回升,钢厂维持低库存状态,按需采购为主。整体来看,铁矿供给充足,库存偏高,现阶段供需基本面偏差,没有大幅反弹的条件。 3.1进口矿价格弱势难改 3.2 铁矿供需:海外供应维稳,国内需求再创今年新低,库存高位 从发运量和到港量来看,海外供应维稳,主流矿发力稳定。澳巴历史1-2月为降雨季,季节性影响已在预期内。本期Mysteel澳洲巴西19港铁矿发运总量2021.7万吨,环比减少95.9万吨;澳洲发运量1457.9万吨,环比减少161.0万吨;其中澳洲发往中国的量1172.1万吨,环比减少122.5万吨;巴西发运量563.8万吨,环比增加65.1万吨。全球铁矿石发运总量2591.1万吨,环比减少134.2万吨。2月7日-2月13日中国47港到港总量2338.4万吨,环比增加93.0万吨;中国45港到港总量2173.7万吨,环比减少10.0万吨。 2月18日,本周国内45港铁矿石库存增加144.11万吨或0.91%至16034.05万吨,同比增加26.2%,处于3年以来最高水平。钢厂节后需求仍受冬奥限产压制,继续保持低库存策略,采购并未放量,港口铁矿石日均疏港量维持低位,因而港口库存续增。本周247家钢厂进口铁矿石日耗续降4.97万吨至248.36万吨,继续刷新2022年最低值,冬奥会期间北方地区钢厂限产严格,铁矿需求难有明显回升,钢厂维持低库存状态,按需采购为主。 2月18日Mysteel调研247家钢厂高炉开工率69.58%,环比上周上升1.39%,同比去年下降19.93%;高炉炼铁产能利用率75.44%,环比下降1.13%,同比下降17%;日均铁水产量203.01万吨,环比下降3.03万吨,同比下降39.05万吨。 目前,铁矿阶段性需求偏弱。 3.3 高低品价差 |

||||||||

作者: chengtianhao 来源:互联网

|