|

|

您的位置:首页 >> 期货投资 >> 文章正文 |

|

|

棉花年报:震荡筑底、波动加剧 |

|||||||

| 时间:2022-12-27 15:47:12 | ||||||||

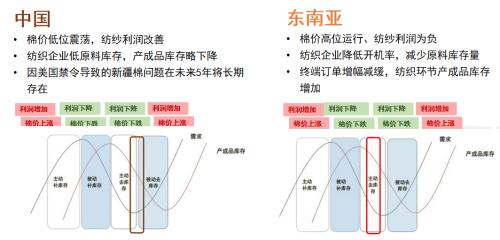

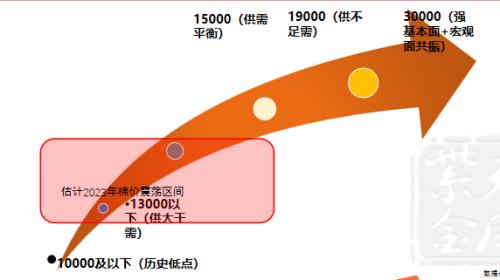

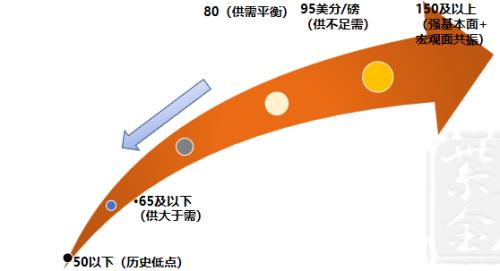

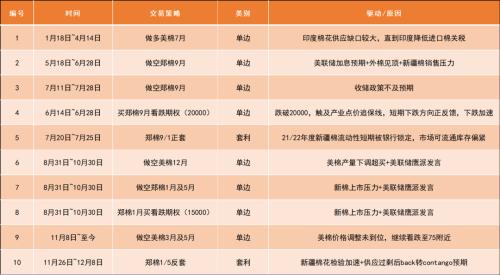

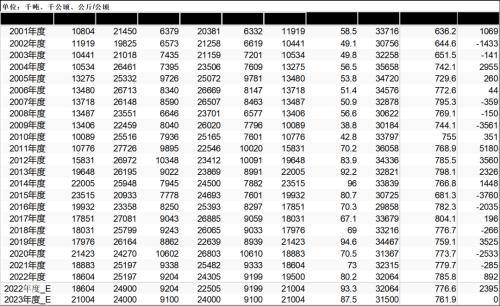

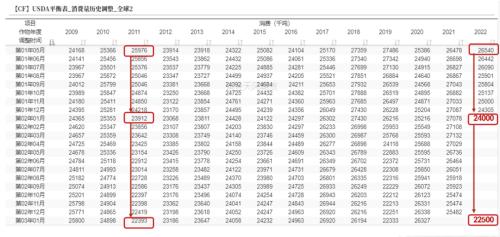

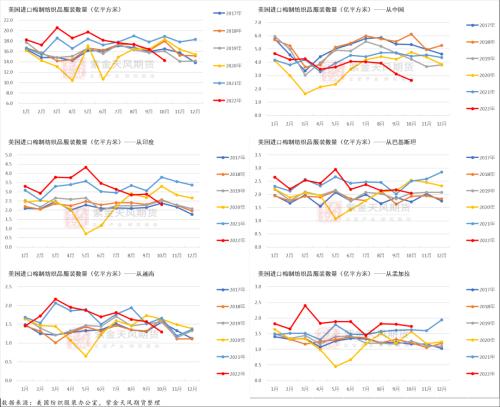

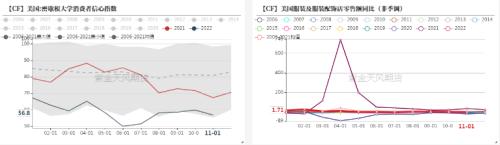

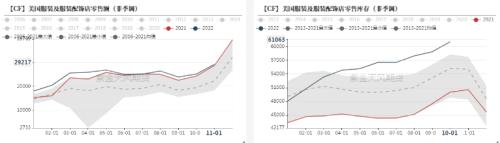

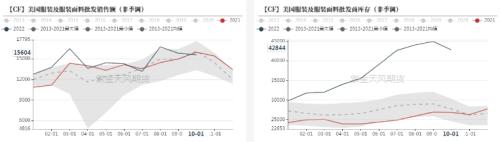

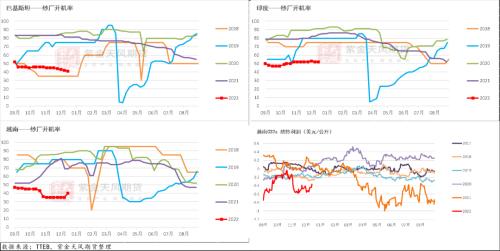

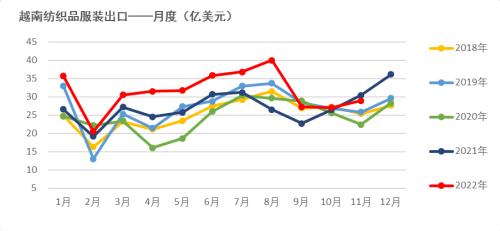

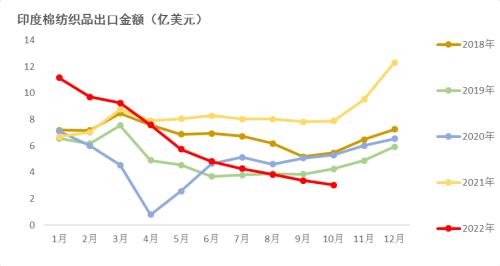

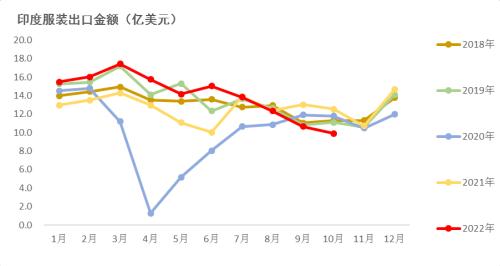

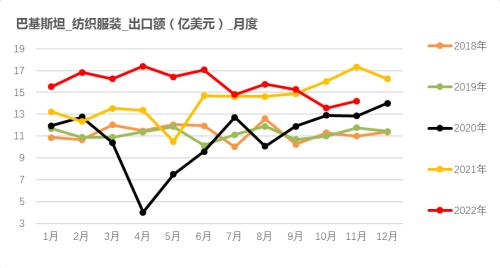

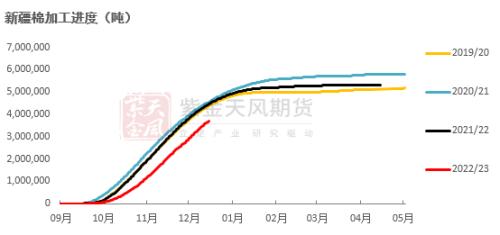

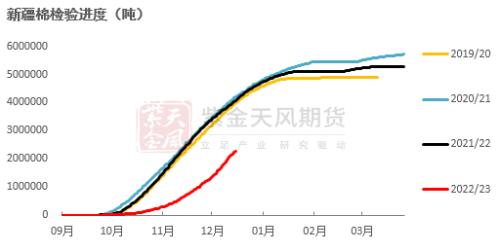

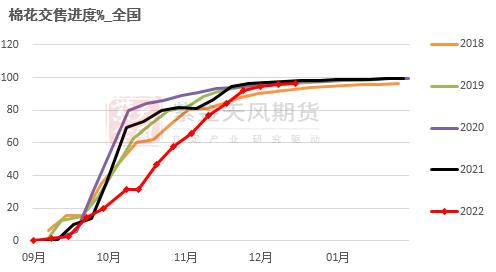

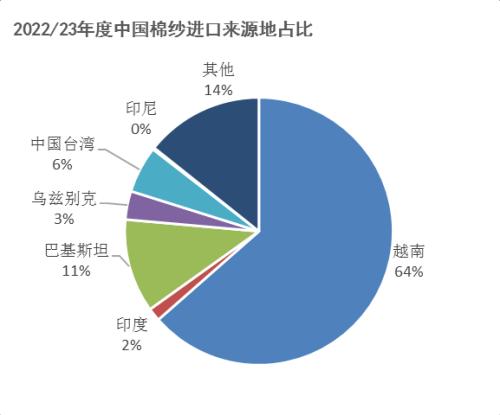

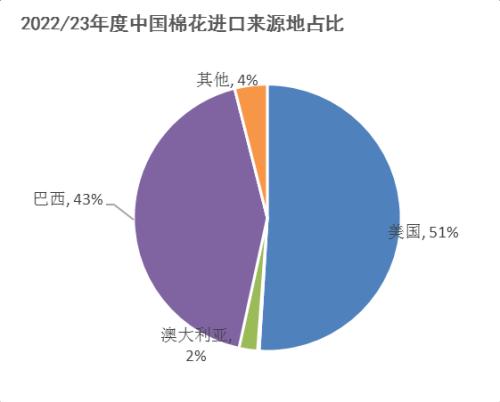

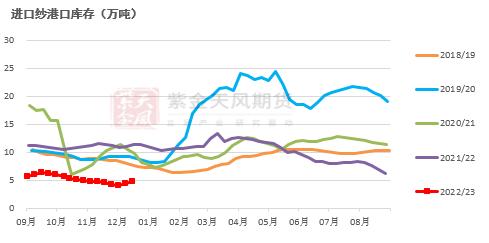

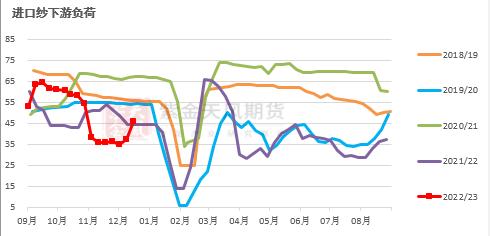

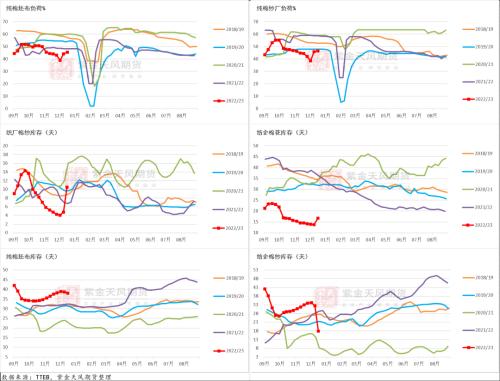

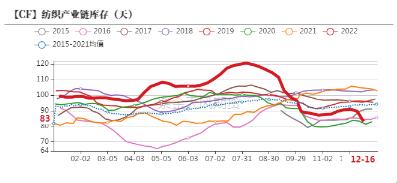

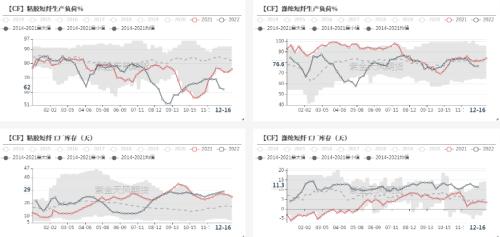

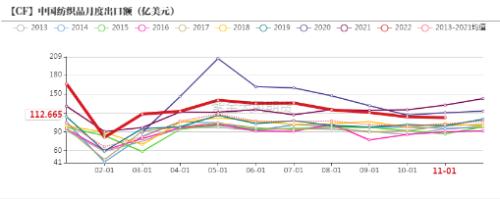

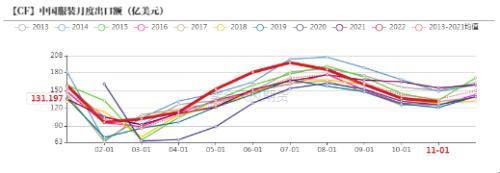

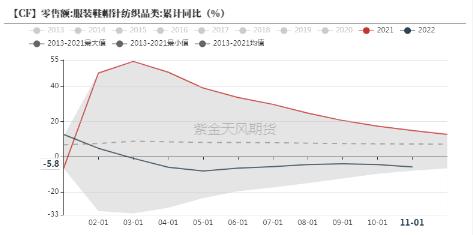

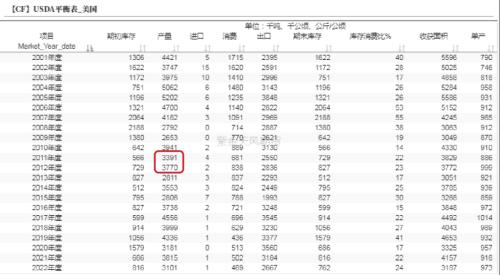

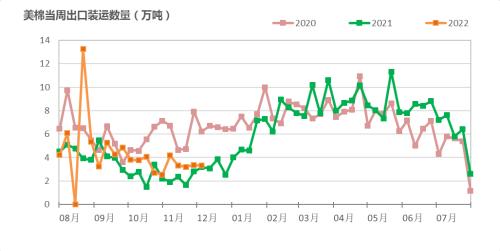

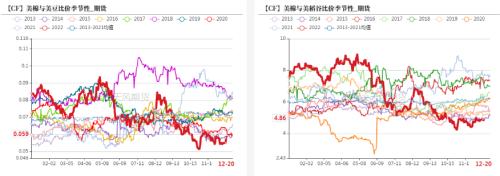

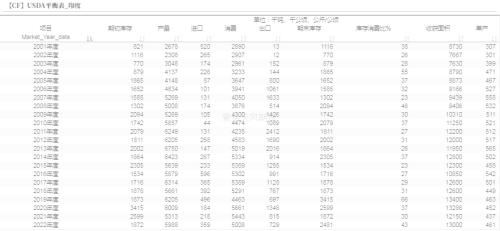

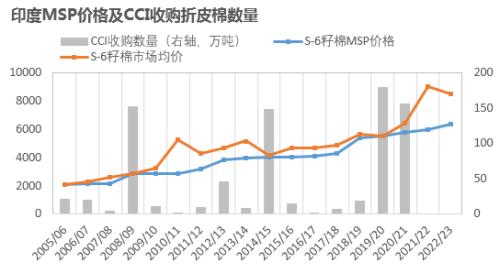

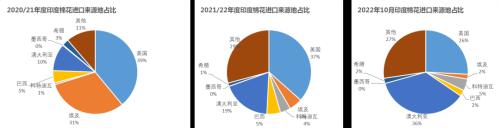

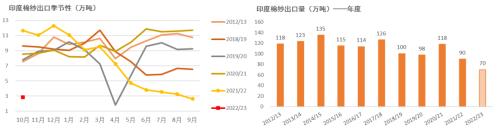

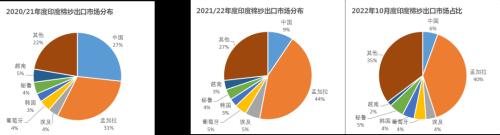

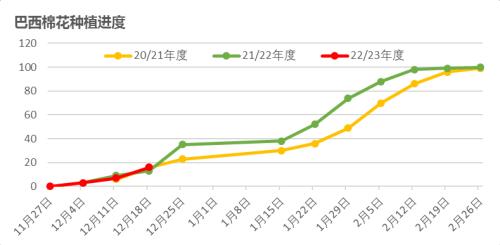

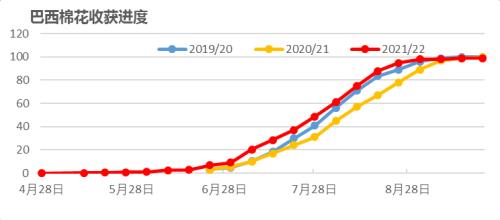

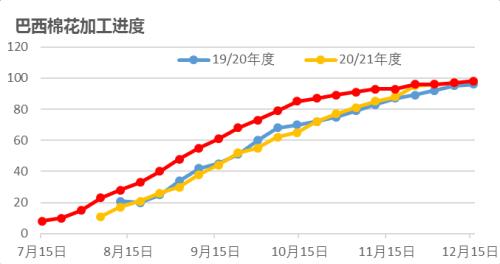

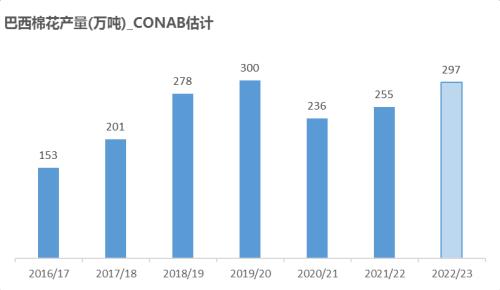

来源:紫金天风期货研究所 观点小结 整体而言,在2023年,棉花市场主要的主题是“震荡筑底”。 2022年回顾:棉价冲高回落,主要驱动来自于:高价对需求产生的抑制+产业链下游及终端主动补库的结束。这一波行情从2021年4季度一直持续到2022年4季度。在棉价下跌过程中,有一些新变化值得关注:一是宏观政策对盘面影响更大,如美联储加息预期帮助棉价加速见顶。郑棉对政策的预期使郑棉在快速下跌后又快速出现反弹行情;市场参与群体的成熟度明显提升,使盘面更多交易预期及边际变化、而非基本面现实,但商品期货交割制度又在特定时间促使盘面回归现货逻辑。价格相对供需之间的“狗链子”更长、回归的方式也更激烈。 2022年展望:2023年度相对2022年度而言,基本面上整体矛盾并不突出,且多数已在盘面消化。但来自宏观面的影响使盘面波动加剧,宏观政策的逆周期操作以及宏观面难以预期的部分增加,使棉花交易的难度增大。当基本面、宏观政策、市场预期一致的时候,有更大确定性。 展望:全年可能呈现多重“WWW”型。消费整体表现为前低后高,但盘面走势会与于消费现实表现错位,需注意节奏。 策略:1)郑棉主要关注结构性机会,内外价差合理区间有望在2023年完成重新定价,新疆棉禁令可能使国内棉花市场分裂为进口棉市场和新疆棉市场,郑棉盘面以新疆棉来定价;2)美棉关注棉价继续下跌并回归合理估值的机会,以及月差由back结构向Contango结构的交易机会。 风险:1)货币、财税、汇率政策对棉价估值的扰动;2)地缘政治对商品阶段性供需格局的影响。 库存周期:中国进入主动去库末期,东南亚在主动去库中期 数据来源:紫金天风期货 估值角度看:不同供需状况下的棉价平衡点――郑棉 数据来源:紫金天风期货 估值角度看:不同供需状况下的棉价平衡点――ICE期棉 数据来源:紫金天风期货 2023年不同时间关注点: 数据来源:紫金天风期货研究所 2022年市场回顾: 高棉价抑制需求, 加息预期加速棉价下跌 郑棉走势回顾:震荡下跌 美ICE期棉走势回顾:冲高回落 2022年交易机会回顾 2023年全球棉市展望:2023/24年度预期供需平衡, 需求前低后高 全球平衡表:预期22/23年度增库存、23/24年度基本平衡 数据来源:USDA,紫金天风期货研究所 全球平衡表:22/23年度消费的下调仍未结束 数据来源:USDA,紫金天风期货 全球平衡表:参照2011/12年,美国产业链去库存会持续近15个月 参考2011/12年度,美国棉制纺织品服装进口从高位回落到恢复到正常水平,持续了将近15个月。2022年美国棉制纺织品服装月度进口在2022年3月创出阶段性高点,到2022年12月总共下行了9个月,预计去库存节奏将持续到2023年6月。从2023年下半年开始去库存进程基本完成。 从年度进口看,最近十年美国进口棉制纺服数量的均值在190亿平方米,2021和2022年上半年进口持续偏高,美国零售及批发库存创历史新高,也需要时间消化。 数据来源:USDA,紫金天风期货研究所 美国棉纺织品服装进口:同比大幅下滑,且仍在下降通道中 美进口棉制纺织品服装从2022年7月开始负增长,且之后每个月都出现同比和环比的大幅下滑。参考2011、2012年需求下滑持续时间,估计美国需求低迷会继续持续4-5个月左右。 2022年10月份美国进口棉纺织品服装14.3亿平方米,同比-24.6%,环比-12.9%,为连续第4个月进口负增长,且为最近20年同期进口最低水平。其中从中国进口棉制品数量为自最近20年以来同期进口最低! 其中:进口自中国2.6亿平方米,同比-40.8%,环比-15.6%; 进口自印度2.3亿平方米,同比-38.7%,环比-19.2%; 进口自越南1.3亿平方米,同比-21.5%,环比-17.3%; 进口自巴基斯坦2.0亿平方米,同比-18.3%,环比-6.2%; 进口自孟加拉1.7亿平方米,同比6.7%,环比-3.6%。 数据来源:美国商务部 ,紫金天风期货研究所 美国终端消费:批发及零售库存在历史最高位 数据来源:美国商务部 ,紫金天风期货研究所 印度、巴基斯坦、越南纺纱开机率在低位,纺纱亏损 数据来源:TTEB,紫金天风期货 东南亚纺织服装出口增速明显下降 数据来源:紫金天风期货研究所 2023年中国市场展望: 预期需求前低后高、 棉价波动将更多受宏观扰动 中国平衡表:USDA预期22/23年度产量增加、库存略增 数据来源:美国农业部(USDA),紫金天风期货研究所 中国平衡表:预期23/24年度需求增加、期末库存下降 数据来源:紫金天风期货研究所 储备棉:国储库存继续上升,收储新疆棉概率下降 第一批储备棉轮入结果: 2002年7月13日~2022年11月11日; 仅限于21/22年度新疆棉,全部在内地库; 计划收储50.3万吨,实际成交8.672万吨,成交率17%,加权平均成交价15896元/吨。 收储新疆棉概率下降 在暂停第一批储备棉轮入的公告中,明显提到“后续将根据棉花市场调控需要和新棉收购形势等,择机启动第二批中央储备棉轮入”。考虑国内现货价格偏稳,新疆轧花厂普遍可顺价销售,预期短期内收储新疆棉的概率下降。国储库存仍以进口棉占比较大。估计到2023年2季度初,国储库存水平可能在300万吨左右。 数据来源:中储棉,中国棉花信息网,紫金天风期货研究所 棉花工商库存417万吨,同比下降123万吨,因新疆加工进度落后 据中国棉花信息网统计,截至2022年11月底,国内棉花工商库存416.96万吨,同比-123.22万吨,环比+138.42万吨,虽然11月份新疆棉加工、检验速度加快,但因上市推迟,棉花工商库存仍明显低于去年同期。 --商业库存:棉花商业库存368.47万吨,同比-86.74万吨,环比+136.44万吨。其中新疆区域内商业库存309.32万吨,同比-54.18万吨,环比+122.77万吨(11月份新疆新棉加工量为173.41万吨)。内地区域商业库存48.15万吨,同比-23.56万吨,环比+14.27万吨(11月份新疆棉移库到内地数量47.32万吨)。保税区进口棉库存11万吨,同比-9万吨,环比-0.6万吨。 --工业库存:国内纺织工业库存48.49万吨,同比-36.48万吨,环比+1.98万吨。可支配库存(在途、已锁定资源的部分)80.03万吨,同比-40.51万吨,环比+4.69万吨。纱线库存34.02天,同比+8.66天,环比+3.89天,坯布库存39.08天,同比上升7.19天,环比+3.55天。纱线及坯布库存在8、9月份连续去库后,又在10月、11月重新累库。 数据来源:中国棉花信息网,紫金天风期货研究所 市场现状:加工近7成,轧花厂多可顺价销售 籽棉收购价低开震荡,均价5.8元/公斤附近。由于新疆疫情,新疆整体收购、加工、检验进度明显慢于去年同期。2022/23年度新疆棉花收购市场主要以划片就近收购为主,跨区域收购的现象明显减少,这给轧花厂更多议价空间。收购市场整体呈现低开低走,尾盘略上翘形态。市场最高收购价格达到6.3元/公斤左右,主流收购价格在5.8元/公斤左右,综合加工成本在12500-13000元/吨左右。且北疆成本略高于南疆。 加工进度近7成,检验进度超6成。截止到2022年12月20日,新疆地区皮棉累计加工总量371.16万吨,同比减幅16.7%。日加工增量4.49万吨,同比增幅19.47%,新疆新棉检验量228.5万吨,同比-44%。目前累计加工进度估计为66.3%,检验进度40.8%。 数据来源:BCO,中棉协,国家棉花监测系统,紫金天风期货研究所整理 疆棉出运:9-11月出疆量高于去年同期,运费上涨 数据来源:BCO,中棉协,国家棉花监测系统,紫金天风期货研究所整理 进口:9-11月棉花进口同比+69%,棉纱进口同比-51% 数据来源:中国海关,紫金天风期货研究所整理 进口棉内外价差:内外仍倒挂 数据来源:ICE,紫金天风期货研究所 棉纱:纺纱仍是负利润,棉纱进口价格仍然倒挂 数据来源:TTEB,紫金天风期货研究所 纺织产业链:纺织库存略下降,疫情导致负荷难提升 数据来源:TTEB ,紫金天风期货研究所整理 棉与化纤比价下降 数据来源:TTEB,紫金天风期货研究所 纺织服装消费:出口负增长,内销暂无起色 数据来源:海关总署,紫金天风期货研究所 2023年美国市场展望: 出口签约增速减缓、 预期23/24年度种植面积下降 美国平衡表:出口签约增速趋缓,预期2023/24年度种植面积下降 出口签约进度较高,但边际增速减缓。美棉2022/23年度出口签约进度为75.4%,装运进度30.3%。 预期2023/24年度美国种植面积下降15-20%。但产量降幅可能有限。 数据来源:USDA,紫金天风期货研究所 美棉出口:东南亚买盘偏弱,中国签约减缓 数据来源:USDA,紫金天风期货研究所 2023/24年度种植预期:棉粮比价偏低,种植面积或明显下降 ? 按照目前棉粮比价,支持23/24年度美棉种植面积出现明显下滑。 ?有关2023/24年度美棉种植面积和产量的相对权威的报告发布,需关注几个时点: 2023年2月10-12日,美国国家棉花协会(NCC)年度会议将公布最新的美国棉农2023/24年度植棉意向调查; 2023年2月23~24日,美国农业展望年会,届时,美国农业部将公布首次对2023/24年度美国及全球棉花供需展望。 2023年3月31日,美国农业部将公布美棉种植意向报告; 2023年5月12日,美国农业部将公布2023/24年度首份供需预测报告; 2023年6月30日,美国农业部将公布美棉实播面积报告; 数据来源:紫金天风期货研究所、USBA 2023/24年度面积预期:美国棉花种植面积或下降15-20% 数据来源:紫金天风期货研究所、USDA 2023/24年度单产预期:关注拉尼娜转向ENSO中性的影响 根据美国气象部门的预期,拉尼娜现象将持续到2022-23年北半球冬季。2023年1月至3月偏向ENSO中性,而统计模型显示,向ENSO中性的转变发生在2023年2月至4月。之后厄尔尼诺现象发生的概率在提高。 参考2012年相对2011年,也是由拉尼娜转向ENSO中性,美国棉花单产有明显提升,且在种植面积大幅同比下降的时候,最终产量还高于2011年度。2023年很有可能重复2012年面积下降、产量不降反增的局面。 数据来源:紫金天风期货研究所、USDA 2023/24年度产量预期:预计产量略高于2022/23年度 数据来源:紫金天风期货研究所、USDA 印度:新棉上市节奏偏慢,需求下降明 印度平衡表:USDA预期22/23年度产量持平,进口增加 预期印度2022/23年度平衡表紧张状况改善; 产量增长。虽预期较2021/22年度增长60-70万吨,但目前整体新棉上市进度偏慢,产量增长存疑。 消费下降。因海外需求及棉纱出口需求(对孟加拉棉纱出口)可能下降,印度棉花消费或有明显下降。 印度“国储” 库存偏低的状况可能持续。因籽棉上市价格持续高于MSP水平,印度棉花公司想要按照MSP价格收购籽棉恐难完成。这就意味着印度国储基本仍可能处于“零”库存状态。 数据来源:USDA、紫金天风期货研究所 印度平衡表:印度国内机构产量预期低于USDA 虽然USDA及印度本国机构都预期2022/23年度印度棉花增产,但目前新棉上市节奏缓慢,参考2021/22年度印度棉花产量仅在520-530万吨水平,市场怀疑印度棉种质量下降,实际产量远低于580-600万吨水平。 数据来源:CAI,COCPC、紫金天风期货研究所 印度MSP折皮棉价格在70美分附近,目前籽棉高于MSP价格 印度2022/23年度籽棉收购价格不及去年,棉农有惜售心理,期待像去年一样有10000卢比/公担(约折皮棉120美分/磅以上),目前各地根据质量不同籽棉价格略有不同,收购价格在7500-9700卢比/公担(85-105美分/磅)。高于MSP价格。 数据来源:CAI,CCI、紫金天风期货研究所 印度新棉上市进度偏慢,纺织成品库存偏高 据印度棉花协会最新数据显示,截至11月底,印度本年度新花上市量折皮棉在85.5万吨,进度约在14.8%,处于近五年较慢水平。 印度本地皮棉价格在64000卢比/坎地,约折98.75美分/磅。略低于国际棉价,但上市节奏缓慢。由于当地纺织成品库存偏高,加之政府恢复棉花进口关税征收,使下游企业使用进口原料的意愿下降。 数据来源:印度棉花协会,紫金天风期货研究所 印度棉花出口:预期22/23年度棉花出口继续减少 数据来源:印度海关,紫金天风期货研究所 印度棉花进口:预期22/23年度棉花进口减少,澳棉份额提升 数据来源:印度海关,紫金天风期货研究所 印度棉纱出口:预期22/23年度棉纱出口下降,孟加拉需求或减少 数据来源:印度海关,紫金天风期货研究所 巴西: 22/23年度预期增产、出口量增加 巴西平衡表:22/23年度预期增产,出口增加 数据来源:USDA、紫金天风期货研究所 巴西棉花出口:2022/23年度已出口78万吨,同比+38% 根据巴西海关的数据数据显示, 2022年8-11月巴西出口棉花78万吨,同比+38%。其中对主要出口到中国、巴基斯坦、孟加拉、越南。 预计2022/23年度(8-7月)全年巴西出口量为181万吨,同比增7.7%。 数据来源:巴西CONAB、巴西棉花生产者协会、IMEA、紫金天风期货研究所 巴西:新棉种植已开始,预期产量在290万吨左右 数据来源:巴西CONAB、巴西棉花生产者协会、IMEA、紫金天风期货研究所 |

||||||||

作者: chengtianhao 来源:互联网

|