|

|

您的位置:首页 >> 期货投资 >> 文章正文 |

|

|

股指期权投资策略:牛市价差篇 |

|||||||

| 时间:2022-12-27 15:47:04 | ||||||||

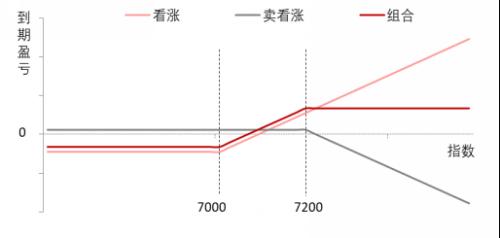

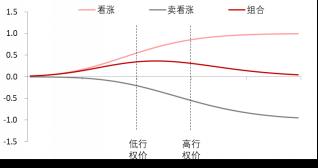

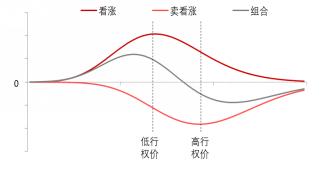

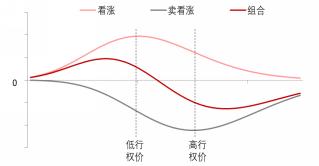

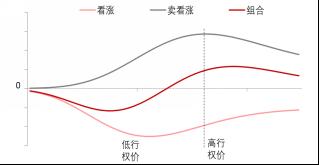

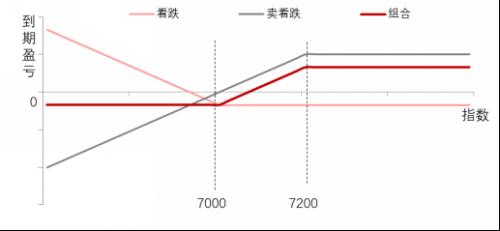

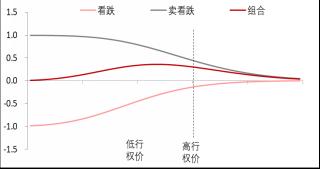

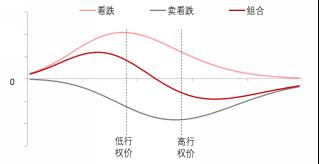

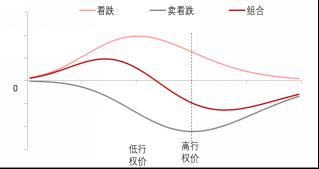

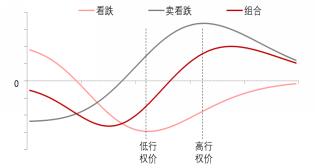

来源:东海期货研究 要点: 牛市价差策略是一类看涨标的资产的期权策略,主要适用于标的温和上涨的行情。根据构成方式的不同,牛市价差策又可以分为牛市看涨价差与牛市看跌价差两种。投资者买入1手行权价较低的看涨期权,同时卖出1手行权价较高的看涨期权,二者的标的资产与到期时间都相同,构成了牛市看涨价差。投资者买入1手行权价较低的看跌期权,同时卖出1手行权价较高的看跌期权,二者的标的资产与到期日都相同,则构成牛市看跌价差。 和单边的看涨期权多头相比,牛市价差策略组合同样会从标的资产价格的上涨中获益,但组合的潜在收益和潜在亏损都会有一个最大限制。同时,由于构建组合时卖出了一个高行权价的看涨期权,获得的权利金收入能部分抵消买入低行权价看涨期权的支出,构建牛市看涨价差的成本也会低于直接买入看涨期权多头。 牛市价差组合的盈亏比和胜率是不可兼得的。在牛市看涨价差中,选择更为虚值的看涨期权,构建组合的成本会更低,但实现盈利需要指数上涨更高的幅度;选择更为实值的看涨期权,成本更高,但更容易实现最大潜在盈利。现实中,每个人的风险偏好和风险承受能力都不同,构建牛市看涨价差组合的目的可能也不同,因此在选择不同行权价的期权合约时也会有不同的考量。 可以认为牛市价差组合以更低的Delta为代价,降低了Vega和Theta部位的风险。尽管牛市价差组合在标的价格方向上的收益比单边的看涨期权更低,但由于构建组合的成本也低,可以做出比看涨期权多头更高的收益率。同时,由于期权的Gamma、Vega、Theta在平值附近绝对值最大的特点,选择组合中的哪一条腿更接近平值,也会改变组合价值受到波动率变化和时间流逝的影响。 1 前言 在之前的股指期权相关的文章中,我们曾经以中证1000股指期权为例,对备兑看涨策略、保护性看跌策略与领口策略这三种常见的期权组合策略做了基本的解读。2022年12月19日,中金所上证50股指期权也正式挂牌上市交易。接着上一次的内容,这次我们将对另一类常用的期权策略――牛市价差策略进行分析,仍旧以中证1000股指期权为例,同样也适用于上证50股指期权。牛市价差策略是一类看涨标的资产的期权策略,主要适用于标的温和上涨的行情。根据构成方式的不同,牛市价差策略又可以分为牛市看涨价差与牛市看跌价差两种,下面我们逐一进行分析。 2 牛市看涨价差 2.1.策略构成 投资者买入1手行权价较低的看涨期权,同时卖出1手行权价较高的看涨期权,二者的标的资产与到期时间都相同,这就构成了一个牛市看涨价差。一般来说,当投资者预期标的资产价格将温和上涨时,可以组建牛市看涨价差策略。和单边的看涨期权多头相比,牛市价差策略组合同样会从标的资产价格的上涨中获益,但组合的潜在收益和潜在亏损都会有一个最大限制。同时,由于构建组合时卖出了一个高行权价的看涨期权,获得的权利金收入能部分抵消买入低行权价看涨期权的支出,构建牛市看涨价差的成本也会低于直接买入看涨期权多头。 2.2.到期盈亏分析 假设中证1000指数当前位置在7000点,投资者构建牛市看涨价差组合,买入1手行权价为7000点、还有1个月到期的中证1000看涨期权,支付权利金170点;同时卖出1手的行权价7200点、还有1个月到期的中证1000看涨期权,获得权利金90点。组合初始的权利金损益为90-170=-80点。当期权到期时,指数价格可能的位置有三种,即在两个期权的行权价之间,高于两个期权的行权价,或低于两个期权的行权价。 第一种可能:指数在到期日上涨到7050点,即位于组合中两个期权的行权价之间时,只有行权价为7000点的看涨期权多头会被行权,此时投资者行权的损益为7050-7000=50点,组合总损益为-80+50=-30点。当指数位于两个期权的行权价之间、只有低行权价的看涨期权被行权时,组合总损益会随着指数的不断上涨而进一步增加。 第二种可能:指数在到期日上涨到7250点,即高于组合中较高的那个行权价时,两个期权都会被行权。此时投资者买入看涨期权的行权损益为7250-7000=250点,卖出看涨期权的行权损益为7200-7250=-50点,包含期初成本的总损益为-80+250-50=120点。即使指数进一步上涨,低行权价看涨多头增加的收益也会被高行权价看涨空头增加的亏损抵消,因此组合实现了潜在的最大盈利。 第三种可能:指数在到期日下跌到6950点,即低于两个期权行权价中较低的那个时,组合中的两个期权都不会被行权。此时组合的总损益完全来自期初的权利金损益,即买卖两个看涨期权的权利金之差,在此例中为90-170=-80点。此时组合的亏损达到可能的最大值,不会随着指数的继续下跌而进一步扩大。 图1 牛市看涨价差组合到期盈亏 资料来源:Wind,东海期货研究所整理 据此,我们可以归纳出牛市看涨价差组合的期初权利金支出为低行权价期权权利金-高行权价期权权利金,盈亏平衡点为低行权价+期初权利金支出,最大潜在收益为高行权价-低行权价-期初权利金支出,最大潜在亏损为期初权利金支出。 2.3.合约虚实值选择 构建牛市看涨价差时,投资者可以为组合的两条期权腿选择不同的行权价,这种选择其实是在组合的盈亏比和胜率之间做权衡。上面的例子中,买入的是平值看涨,卖出的是高两档的虚值看涨。只要指数略有上涨,就能比较容易地实现盈利。一种比较“激进”的选择是让组合中较低的那个行权价高于构建组合时的指数水平,这样两个看涨期权都是虚值的,期初的权利金成本会比较低。当组合的高低行权价之差固定时,较低的权利金成本可以带来较高的盈亏比。但是,买入虚值看涨意味着指数上涨到行权价以上触发行权的可能性较低,因此组合的胜率也较低。买入虚值程度更深的看涨期权看似能带来更大的最大潜在盈利,但指数上涨不及预期的风险也会更大。另一种保守的选择是让低行权价期权的行权价低于构建组合时的指数水平,即买入实值的看涨期权。这样构建组合的成本很高,会拉低最大潜在盈利,但实现最大潜在盈利的概率更大,亏损的可能性更低。 表1 不同行权价的牛市看涨价差组合的盈亏分析 资料来源:Wind,东海期货研究所整理 显然,牛市看涨价差组合的盈亏比和胜率是不可兼得的。选择更为虚值的看涨期权,成本会更低,但实现盈利需要指数上涨更高的幅度;选择更为实值的看涨期权,成本更高,但更容易实现最大潜在盈利。现实中,每个人的风险偏好和风险承受能力都不同,构建牛市看涨价差组合的目的可能也不同,因此在选择不同行权价的期权合约时也会有不同的考量。 2.4.希腊字母 Delta:看涨期权多头的Delta为正,看涨期权空头的Delta为负,且看涨期权多头行权价更低,其虚值程度要低于/实值程度要高于看涨期权空头,因此看涨期权多头的Delta的绝对值更大。组合的Delta为正,且小于看涨期权多头自身的Delta。当指数上涨同样的幅度时,牛市看涨价差组合在方向上的盈利其实是不如单边持有看涨期权多头的。牛市看涨价差组合的Delta要小于单纯的看涨期权多头,似乎意味着前者从指数价格变化中获得的收益也会小于后者,其实不然。因为牛市价差组合通过额外卖出一个看涨期权空头,降低了成本,所以是可以做出比看涨期权多头更高的收益率的。 图2 牛市看涨价差组合Delta 资料来源:Wind,东海期货研究所整理 图3 牛市看涨价差组合Gamma 资料来源:Wind,东海期货研究所整理 Gamma和Vega:看涨期权多头的Gamma和Vega均为正,且绝对值在平值附近明显增大。因此,当指数位于低行权价附近时,低行权价的期权多头对组合Gamma和Vega的影响占主导,组合的Gamma和Vega均为正。说明此时组合Delta会随着指数上升而增大,且波动率增大会给组合带来收益。当指数位于高行权价附近时,高行权价的期权空头的影响占主导,组合的Gamma和Vega均为负。说明此时组合Delta会随着指数上升而减小,且波动率降低会给组合带来收益。另外,价差组合的Vega由于是两条期权腿正负Vega相互抵消的结果,其绝对值会小于看涨多头单腿的Vega,因此组合受到指数波动率变化的风险会比单边持有看涨期权更小。 Theta:看涨期权多头的Theta为负,意味着期权价值会随着时间的经过而流逝,且绝对值同样在平值附近明显增大。因此,当指数位于低行权价附近时,期权多头占主导,组合的Theta为负;当指数位于高行权价附近时,看跌期权空头占主导,组合的Theta为正。由于组合中期权空头部分的正Theta对冲了期权多头的负Theta,因此即便在低行权价附近组合的Theta为负,但绝对值要明显小于看涨期权多头单腿的Theta,时间价值流逝的成本会更低。 图4 牛市看涨价差组合Vega 资料来源:Wind,东海期货研究所整理 图5 牛市看涨价差组合Theta 资料来源:Wind,东海期货研究所整理 因为期权的Gamma、Vega、Theta在平值附近绝对值最大这一特性,在构建组合时哪一条腿更接近平值,会决定组合Gamma、Vega及Theta的正负。例如,当投资者认为隐含波动率过低时,可以选择买入接近平值的合约、卖出更为虚值的合约,此时组合的Vega为正,可以从隐波上升中获益。当投资者认为隐含波动率过高时,可以选择卖出接近平值的合约,买入更为实值的合约,此时组合的Vega为负,可以从隐波下降中获益。 3 牛市看跌价差 3.1.策略构成 和牛市看涨价差的构建类似,投资者买入1手行权价较低的看跌期权,同时卖出1手行权价较高的看跌期权,二者的标的资产与到期日都相同,则构成牛市看跌价差。顾名思义,牛市看跌价差是由看涨期权组成的看多策略,而牛市看涨价差是由看跌期权组成的看多策略,两种价差组合的共同特点是“买低卖高”。牛市看涨价差与牛市看跌价差拥有类似的到期损益结构,但初始构建组合时产生的现金流不同。牛市看涨价差买入较贵的低行权价看涨期权,卖出较便宜的高行权价看涨期权,所以是净支出权利金;而牛市看跌价差买入较便宜的低行权价看跌期权,卖出较贵的高行权价看跌期权,所以是净获得权利金。 3.2.到期盈亏分析 假设中证1000指数当前位置在7000点,投资者构建牛市看跌价差组合,买入1手行权价为7000点、还有1个月到期的中证1000看涨期权,支付权利金150点;同时卖出1手的行权价7200点、还有1个月到期的中证1000看涨期权,获得权利金270点。组合初始的权利金损益为270-150=120点。注意,投资者在构建组合之初就已经得到了该策略所能提供的最大收益,即“买低卖高”获得的权利金差额。在此之后,指数价格导致组合中的期权行权只会给投资者带来额外损失,而不会带来更多的收益。当期权到期时,指数价格可能的位置有三种,即在两个期权的行权价之间,高于两个期权的行权价,或低于两个期权的行权价。 第一种可能:指数在到期日上涨至7100点,位于高低两个行权价之间,只有行权价为7200点的看跌空头被行权,行权损益为7100-7200=-100点。此时组合的总损益就是120-100=-20点。而且随着指数价格继续上涨,组合盈利会进一步增加。 第二种可能:指数在到期日上涨到7250点,高于组合中较高的那个行权价,两个期权都不会被行权。此时组合的总损益就是构建组合之初获取的权利金差额,即270-150=120点,这也是组合的最大潜在收益。 第三种可能:指数在到期日下跌至6950点,低于两个行权价中较低的那个,行权价为7200点的看跌空头被行权,行权损益为6950-7200=-250点;行权价为7000点的看跌多头也被行权,行权损益为7000-6950=50点。组合的总损益为120-250+50=-80点。即使指数进一步下跌,高行权价看跌多头增加的亏损也会被低行权价看跌多头增加的收益所抵消,因此80点就是该组合的最大潜在亏损。 图6 牛市看跌价差组合到期盈亏 资料来源:Wind,东海期货研究所整理 据此,我们可以归纳出牛市看跌价差组合的期初权利金收入为高行权价期权权利金-低行权价期权权利金,盈亏平衡点为高行权价-期初权利金收入,最大潜在收益为期初权利金收入,最大潜在亏损为高行权价-低行权价-期初权利金收入。 3.3.合约虚实值选择 在构建牛市看跌价差组合时,选择不同行权价的两个看跌期权,也同样是在组合的盈亏比和胜率之间做取舍,这点和牛市看涨价差是类似的。上面的例子中,买入的是平值看跌,卖出的是高两档的实值看跌。虽然牛市看跌价差和牛市看涨价差都是“买低卖高”,且拥有类似的到期损益,但是这两个组合的构成逻辑是不同的。在上面讨论的牛市看涨价差组合中,买入的那个较低行权价的看涨期权带来的行权收益是策略主要的收益来源,卖出另一个较高行权价的看涨期权的目的是降低策略构建成本,但代价则是限制了组合的最大收益。而在牛市看跌价差组合中,卖出较高行权价的看跌期权所获得的权利金收入才是策略主要的收益来源,买入另一个较低行权价的看跌期权的目的是限制看跌期权空头的最大亏损,代价则是增加了一笔固定的权利金支出。 在牛市看跌价差之中,如果选择卖出实值程度更大的看跌期权,可以获得更高的初始权利金收入,但也需要指数在到期日时实现更大的涨幅,才能避免看跌空头行权的亏损将最终的组合收益拉低;如果选择卖出实值程度较低的看跌期权,虽然初始权利金收入也就是最大潜在收入较低,但面对指数相同幅度的上涨,看跌空头行权的可能性和行权带来的亏损都会较低,最终实现盈利的可能性会较高,体现为更低的盈亏平衡点。显然,这也是投资者在策略的盈亏比和胜率之间必须要做出的取舍。 表2 不同行权价的牛市看价差组合的盈亏分析 资料来源:Wind,东海期货研究所整理 3.4.希腊字母 Delta:组合中看跌期权多头的Delta为负,受到看跌期权空头的正Delta的部分对冲后,组合整体的Delta仍为负,但绝对值要明显小于单个看跌期权多头的Delta。 Gamma和Vega:看跌期权多头的Gamma和Vega同样为正,且绝对值在平值附近明显增大。因此,当指数位于低行权价附近时,低行权价的期权多头对组合Gamma和Vega的影响占主导,组合的Gamma和Vega均为正。说明此时组合Delta会随着指数上升而增大,且波动率增大给组合带来收益。当指数位于高行权价附近时,高行权价的期权空头的影响占主导,组合的Gamma和Vega均为负。说明此时组合Delta会随着指数上升而减小,且波动率增大给组合带来亏损。 图7 牛市看跌价差组合Delta 资料来源:Wind,东海期货研究所整理 图8 牛市看跌价差组合Gamma 资料来源:Wind,东海期货研究所整理 Theta:看跌期权多头的Theta为负,且绝对值同样在平值附近明显增大。因此,当指数位于低行权价附近时,期权多头占主导,组合的Theta为负;当指数位于高行权价附近时,期权空头占主导,组合的Theta为正。 图9 牛市看跌价差组合Vega 资料来源:Wind,东海期货研究所整理 图10 牛市看跌价差组合Theta 资料来源:Wind,东海期货研究所整理 4 牛市价差策略的后续调整 从到期损益的角度来看,如果将牛市价差组合持有至到期,组合的最大收益和最大亏损都是有限的。但是在现实中,很多时候投资者都不会将期权头寸一直持有到期。由于市场行情是不断波动的,投资者对标的资产价格的看法也是在变化的,投资者的头寸在昨天或许还是利润最大化的,到了今天可能就不得不对其进行调整。下面以牛市看涨价差为例,简单介绍指数价格发生一定变化后可以对原组合采取的操作。 对于持有牛市价差组合的投资者来说,指数上涨是有利的。在指数尚未上涨到组合中较高的那个行权价时,投资者继续持有原组合就能获得收益。如果投资者对指数的看法足够乐观,还可以将期初卖出的较高行权价的看涨期权平仓,仅保留看涨期权多头,也就是变为单腿看涨的策略。由于无法获得卖出期权的权利金收入,组合整体的成本会更大,但最大盈利的限制会被打开。不过,如果投资者一开始就认为指数会大幅上涨,显然应该在期初就直接单边买入看涨,而不是建立一个牛市价差组合。当然,如果投资者认为指数价格无法再继续上涨,可以平掉整个组合的头寸来止盈离场。 |

||||||||

作者: chengtianhao 来源:互联网

|