|

|

您的位置:首页 >> 期货投资 >> 文章正文 |

|

|

股指:结构性变化持续 |

|||||||

| 时间:2022-12-27 15:47:03 | ||||||||

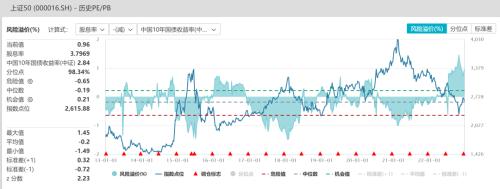

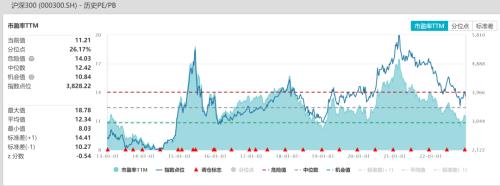

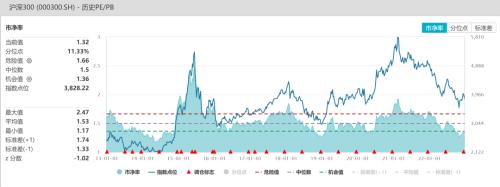

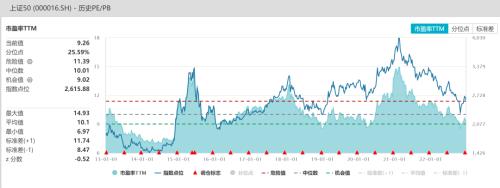

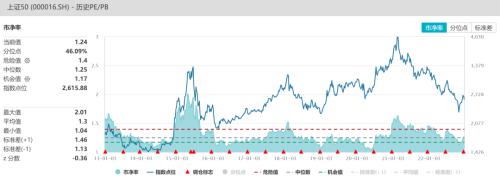

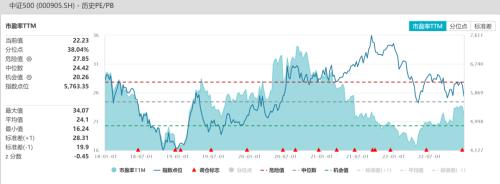

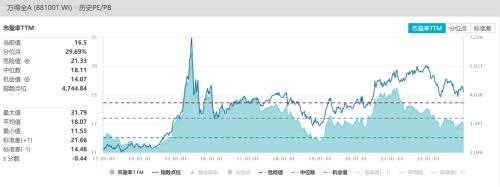

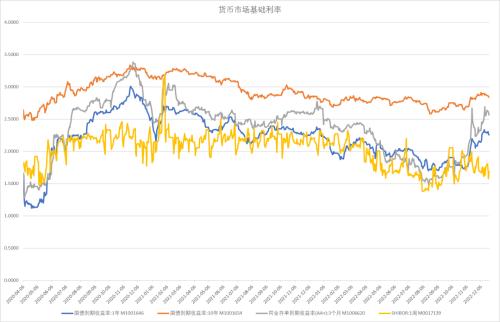

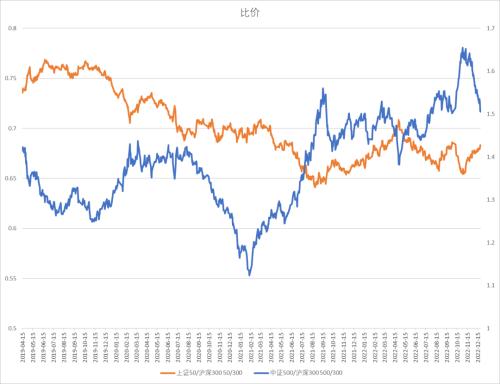

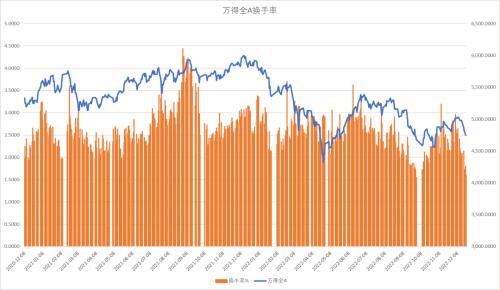

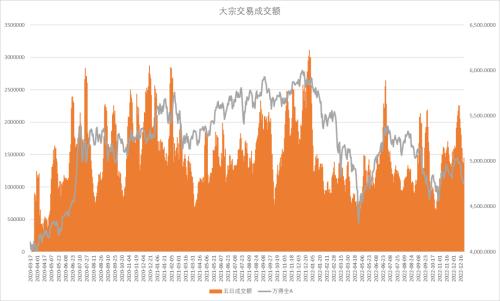

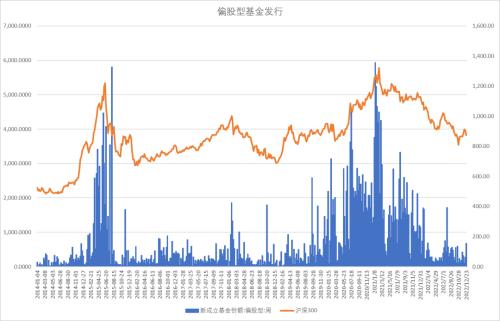

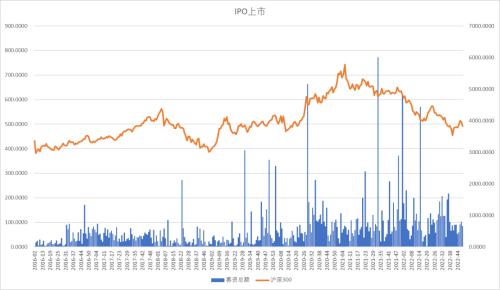

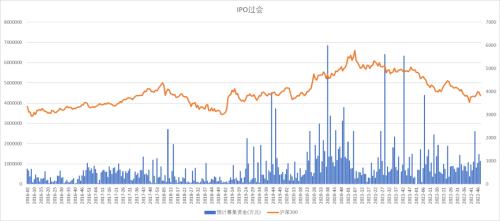

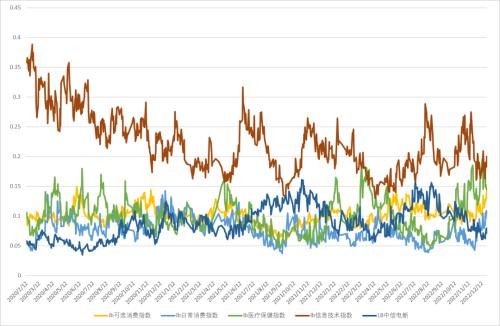

来源:紫金天风期货研究所 观点小结 核心观点:中性感染潮的冲击仍在继续,我们预计估计开放后一个月后就会达到高潮,即元旦后。当下是重症飙升期。12月经济数据预计相当恶劣,甚至可能低于4月。当前A股市场成交极度低迷。市场结构出现了显著变化,以成长股为主的中证500与中证1000跌幅远大于上证50和沪深300。市场已经开始在反映年报风险。今年以来中证500与中证1000的跌幅远小于沪深300与上证50,当前面临补跌的形势,大概率再次探底。 估值:偏多上证50与沪深300风险溢价率风险溢价率维持高位,整体估值偏低。 短期资金:偏空上周资金面流入金额减少,其中两融余额出现明显减少,大宗交易金额也高位回落,基金发行出现明显增加,ETF持续净流入。 期货持仓:偏空股指期货IC净多单持续减少,IH、IF、IM前十净空单持续增加。IH前五会员净空单占比上升较大。基差处于高位,IF、IC都出现近月合约年化升水超过6%,股指期货过于乐观,打开了套利空间。 经济数据:中性美国通胀回落继续得到验证,11月小时工资同比5.84%,首次超过PCE,美国实际工资收入转正,有利于消费企稳。 宏观政策:偏多副行长刘国强表示,总量要够,明年的货币政策力度不能小于今年,需要的话还要进一步加力,除非经济增长和通货膨胀超出预期。浙江省委书记调研阿里巴巴,互联网巨头环境进一步改善。 大类资产:偏空美债、美股震荡下跌,中美利差再度回落。十年期国债期货上涨,沪深300指数、中证商品指数回落,反映了市场对疫情海啸对经济冲击深度和广度的担心。商品当中,原油反弹、铁矿螺纹维持强势、铜震荡,农产品(行情000061,诊股)下跌,生猪暴跌后企稳反弹。 行业板块结构:中性中央经济工作会议没有提到双碳,政策力度不如前两年,加之欧洲能源危机正在过去,新能源竞争结构恶化,以新能源、传统能源领跌,同样以外需为主的半导体产业也跌幅居前,不利于中证500和中证1000等成长指数。消费、金融地产、互联网巨头是本轮反弹的主力,有利于上证50、恒生指数。 一、经济数据 美国11月PCE同比5.54%,核心PCE同比4.68%,继续回落。环比也回到了2019年常态区间。通胀回落继续得到验证。 美国11月小时工资同比5.84%,首次超过PCE,美国实际工资收入转正。如果这个趋势能确立,意味着美国消费能力得到改善,美国2023年衰退幅度将比较温和。美国12月的消费者信心指数小幅改善,有筑底回升的迹象。 舆论普遍预计春节前后达到高潮,我们预计估计开放后一个月后就会达到高潮,即元旦后。当下是重症飙升期。 二、政策导向 日本央行首次加息,是最后一个开始加息的发达国家。对日元套息交易有负面影响,对美债有一定压力,对A股港股影响很小。 人民银行银保监会开会学习落实中央经济工作会议。副行长刘国强表示,总量要够,明年的货币政策力度不能小于今年,需要的话还要进一步加力,除非经济增长和通货膨胀超出预期。2022年货币政策可以说是比较宽松的年份,但是有美元加息和汇率贬值的约束,2023年外部约束明显减少,可以预计2023年比2022年不把经济拉起来,央行不会停手的。主要的约束条件是通胀。 中央农村工作会议召开,习近平强调锚定建设农业强国目标,切实抓好农村工作。 浙江省委书记调研阿里。中央经济工作会议提出支持平台企业在引领发展、创造就业、国际竞争中大显身手。互联网巨头得到政策支持的力度越来越大。有利于港股走出熊市。 三、大类资产 美十年期国债利率再度出现上行,上行趋势仍在。实际利率也同步回升,后续要密切关注是否创新高。美元小幅下跌。日本央行首次开始升息,对汇率市场与美债有一定冲击。 中美十年期国债利差再度回落,沪深300反弹收到压制。人民币汇率指数和人民币兑美元大幅反弹后开始放缓。 美股继续阴跌,能源与交通设施领涨,而半导体、汽车等领跌。 货币市场利率SHIBOR稳定在1.8%左右,体现央行维持宽松货币政策的意图,同业存单与一年期国债、十年期国债利率都有所回落。 十年期国债期货上涨,沪深300指数、中证商品指数回落,反映了市场对疫情海啸对经济冲击深度和广度的担心。 商品当中,原油反弹、铁矿螺纹维持强势、铜震荡,农产品下跌,生猪暴跌后企稳反弹。 四、A股市场 A股整体下跌,沪深300下跌3.19%,上证50下跌2.69%,中证500下跌5.1%,中证1000下跌5.5%。上证指数下跌3.85%,创业板指数下跌3.69%。 估值方面,上证50与沪深300风险溢价率风险溢价率有所回升,继续处于高位区,权益资产明显优于债券。沪深300PE分位点26%,PB分位点11%,上证50PE分位点25%,PB分位点46%,中证500PE分位点38%,PB分位数11%,中证1000PE分位点15%,PB分位数20%,万得全A估值PE分位数29%,PB分位数7.8%。估值整体偏低。 上周资金面流入金额减少,其中两融余额出现明显减少,大宗交易金额也高位回落,基金发行出现明显增加,ETF持续净流入。 股指期货IC净多单持续减少,IH、IF、IM前十净空单持续增加。IH前五会员净空单占比上升较大。基差处于高位,IF、IC都出现近月合约年化升水超过6%,股指期货过于乐观,打开了套利空间。 上周行业表现上消费者服务,保险、食品饮料相对抗跌,半导体、新能源、汽车等行业领跌。上周A股传统行业成交占比持续回落,能源公用事业维持低位,金融地产维持中性。新经济行业成交占比中日常消费、可选消费占比持续回升,医疗保健维持高位,信息技术维持中性,新能源低位反弹。 陆股通流入的一级行业:可选消费、日常消费、医疗保健;陆股通平稳的一级行业:金融、材料、房地产、信息技术、工业、公用事业;陆股通流出的行业:能源。 感染潮的冲击仍在继续,我们预计估计开放后一个月后就会达到高潮,即元旦后。当下是重症飙升期。12月经济数据预计相当恶劣,甚至可能低于4月。当前A股市场成交极度低迷。市场结构出现了显著变化,中央经济工作会议没有提到双碳,政策力度不如前两年,加之欧洲能源危机正在过去,新能源竞争结构恶化,以新能源、传统能源领跌,同样以外需为主的半导体产业也跌幅居前,以成长股为主的中证500与中证1000跌幅远大于上证50和沪深300。市场已经开始在反映年报风险。由于感染潮的冲击,Q4季度上市公司业绩也将受到明显冲击。而今年以来中证500与中证1000的跌幅远小于沪深300与上证50,当前面临补跌的形势,大概率再次探底。 美国小时工资增速 美国消费者信心指数与个人消费支出 估值与行业数据监测 周度市场综合数据监测 上周资金面流入金额减少,其中两融余额出现明显减少,大宗交易金额也高位回落,基金发行出现明显增加,ETF持续净流入。 股指期货IC净多单持续减少,IH、IF、IM前十净空单持续增加。IH前五会员净空单占比上升较大。 周度流动资金合计 股指期货基差 股指期货基差方面,IC、IF、IH、IM近月合约都出现明显升水,IF、IH综合基差全部为小幅升水,IC综合基差基本持平,IM年化贴水4%-6%。 沪深300风险溢价率 十年期国债利率2.84%,风险溢价率再度反弹,仍处于历史高位区。 上证50股息溢价率 上证50股息率显著超过10年期国债,股债的性价比仍比较高。 沪深300估值 沪深300PE十年分位点26%,PB分位点11%,处于低位。 上证50估值 上证50PE十年分位点25%,PB分位点46%,处于历史中低位。 中证500估值 中证500PE五年分位点38%,处于中性区间,PB分位数11.37%,处于低位。 中证1000估值 中证1000PE五年分位点15%,PB分位数20%,估值偏低. 万得全A估值 万得全A估值PE分位数29%,PB分位数7.81%,处于中性偏低的水平。 全球资产定价中枢的美国十年期国债 美十年期国债利率再度出现上行,上行趋势仍在。实际利率也同步回升,后续要密切关注是否创新高。美元小幅下跌。日本央行首次开始升息,对汇率市场与美债有一定冲击。 美国债期限利差与通胀预期 美国十年期国债与两年期国债利差有所回升,原油与通胀预期高位回落后进入震荡模式。 中美利差与股指 中美十年期国债利差再度回落,沪深300反弹收到压制。 人民币汇率 人民币汇率指数和人民币兑美元大幅反弹后开始放缓。 货币债券市场利率 货币市场利率SHIBOR稳定在1.8%左右,体现央行维持宽松货币政策的意图,同业存单与一年期国债、十年期国债利率都有所回落。 股债商轮动 十年期国债期货上涨,沪深300指数、中证商品指数回落,反映了市场对疫情海啸对经济冲击深度和广度的担心。 中证500、沪深300、上证50比价 中证500与沪深300的比值高位出现大幅回落,上证50与沪深300比价小幅反弹。市场风格偏向价值股。 沪深300波动率指数VIX 沪深300波动率VIX冲高回落,波动率回到中性偏低水平。 换手率 万得全A回落,换手率极低,市场交易深度萧条。 修正主动买盘 上周主动性卖盘大幅增加,沪深300震荡回落。 大宗交易成交额 上周大宗交易成交额145亿显著回落,但仍处于相对中性水平。 两融余额与交易占比 两融余额下降133亿,融资盘下降。 ETF份额 股票型ETF份额上升76亿,继续上升。 新成立偏股基金规模 新成立偏股基金发行规模上周增加154亿,基金市场发行显著增加。 北上资金变化 上周北上资金再度出现流入43亿,流入幅度边际减缓。 IPO上市规模 IPO上市金额83亿,上市金额维持中性,一级市场IPO过会融113亿,IPO过会金额回归常态。 重要股东增减持规模 上周产业资本减持额79亿,减持规模中性。 周度限售股解禁规模 2022年12月末解禁压力较高。 股指期货净空单变化 IC前十会员净多单继续减少,净单占比回落,平均基差出现少见的升水,当月合约年化升水超过6%,有一定无风险套利空间。 股指期货基差与净空单变化 IF前十名会员净空单增加,净单占比稳定,平均基差升水继续扩大,当月合约年化升水超过6%,有一定无风险套利空间。 股指期货净空单变化 IH前五会员净单占比明显上升,平均基差维持小幅升水。 中证1000平均基差 IM前十会员净空单增加,平均基差年化贴水处于较低位置。 行业变化 上周行业表现上消费者服务,保险、食品饮料相对抗跌,半导体、新能源、汽车等行业领跌。 传统行业成交占比 上周A股传统行业成交占比持续回落,能源公用事业维持低位,金融地产维持中性。 新经济行业成交占比 新经济行业成交占比中日常消费、可选消费占比持续回升,医疗保健维持高位,信息技术维持中性,新能源低位反弹。 陆股通流入的一级行业:可选消费、日常消费、医疗保健 陆股通平稳的一级行业:工业、金融、地产、公用事业、材料 陆股通流出的一级行业:能源 |

||||||||

作者: chengtianhao 来源:互联网

|