|

|

您的位置:首页 >> 期货投资 >> 文章正文 |

|

|

东海宏观金融周报:日央行意外“加息”,全球流动性继续紧缩 |

|||||||

| 时间:2022-12-26 11:48:47 | ||||||||

来源:东海期货研究 投资要点: 国内方面:经济方面,受国内疫情影响,12月国内经济继续放缓。但政策方面,国常会部署深入抓好稳经济一揽子政策措施落地见效,推动经济巩固回稳基础保持运行在合理区间;房地产方面,要求引导金融机构支持房地产行业重组并购,推动防范化解优质头部房企风险,改善头部房企资产负债状况,房地产市场回升预期进一步上升。虽然房地产支持政策陆续出台短期有利于国内风险偏好上升,但是国内疫情对经济的影响打压国内股市风险偏好。 国际方面:俄乌冲突方面,欧盟对俄天然气实施价格上限措施,俄与西方之间博弈持续加剧。经济方面,美国11月房地产销售及景气度继续下滑、11月消费支出大幅放缓但基本符合市场预期,美国经济进一步放缓,市场对于经济衰退担忧加深,在一定程度上打压风险偏好。货币政策方面,由于美联储官员以及欧央行官员对于未来加息态度整体偏鹰;但欧美经济持续放缓,短期强化市场对于美联储加息步伐放缓的预期,美元指数低位震荡,全球风险偏好短期回暖。 结论:短期维持A 股四大股指期货(IH/IF/IC/IM)为短期谨慎做多;商品维持谨慎做多,维持国债谨慎观望;排序上国债>;;商品>;;股指。整体来看,虽然当前货币政策持续宽松、地产支持政策加码以及国常会稳经济,对国内股市有一定的支撑;但虽然房地产支持政策陆续出台短期有利于国内风险偏好上升,但是国内疫情对经济的影响打压国内股市风险偏好。债市方面,短期国内经济受疫情的冲击以及货币持续宽松对债市有一定的支撑,国债维持谨慎观望。商品方面,由于美元走弱以及伊核协议未有进展、俄罗斯原油出口下降,原油供应预期下降,价格短期持续反弹;有色方面,短期美元走弱支撑、但欧美经济疲弱、经济衰退担忧加深、需求预期下降导致有色短期低位震荡,短期有色维持为谨慎观望;黑色方面,短期疫情影响需求,但房地产支持政策加码出台以及货币宽松提振风险偏好,强预期支撑黑色,维持谨慎做多;贵金属方面,短期美元走弱对贵金属有一定的支撑,且美联储加息步伐放缓趋势不变,短期维持贵金属为谨慎做多。 操作建议 策略(强弱排序): 国债>;;商品>;;四大股指(IH/IF/IC/IM) 商品策略(强弱排序): 能源>;;贵金属>;;有色>;;黑色 风险点: 美联储加快紧缩货币;俄乌冲突风险;全球疫情风险;欧洲能源危机风险;中美博弈风险上升。 1 上周重要要闻及事件 1、12 月 19 日,美国 12 月 NAHB 房产市场指数录得 31,为 2020 年 4 月以来新低。房屋承建商的信心即将跌破新冠疫情时期的低位。 2、12 月 20 日,美国国会提出 2023 财年 1.7 万亿美元政府拨款法案。美国参议院多数党领袖舒默:民主党和共和党已经就支出法案达成协议。 3、12 月 20 日,美国 11 月新屋开工数降至两年半新低,营建许可环比跌超 11%至 2020 年 6 月来低位,呼应周一数据显示的 12 月房屋建筑商信心指数连续第 12 个月下滑。由于高抵押贷款利率削弱了需求,美国 11 月住宅销量以创纪录的速度下滑。根据房地产经纪公司 Redfin 最近的一份报告,11 月份住房购买量同比下降 35%,创下该公司 2012 年开始收集这项数据以来的最大跌幅。另一份报告显示,11 月份二手房销量连续 10 个月下跌,创下 1999 年以来最长连跌纪录。 4、12 月 21 日,美国经济数据喜忧参半。美国 11 月成屋销售总数年化录得 409 万户,为 2020 年5 月以来新低,表明高利率和高房价持续制约购房者负担能力。美国 12 月谘商会消费者信心指数录得 108.3,为 2022 年 4 月以来新高。美国 12 月一年消费者通货膨胀率预期 6.7%,创下一年多来的最低水平。美国第三季度经常帐录得-2171 亿美元,为 2021 年第二季度以来最小逆差。 5、12 月 22 日,美国经济表现强劲,加剧了市场对美联储将坚持激进紧缩路线的担忧。美国至 12月 17 日当周初请失业金人数录得 21.6 万人,低于预期的 22.2 万人,表明劳动力市场仍然紧张。美国第三季度实际 GDP 年化季率终值录得 3.2%,高于预期的 2.90%。美国第三季度核心 PCE 物价指数年化季率终值录得 4.7%,高于预期的 4.60%。美国第三季度实际个人消费支出季率终值录得2.3%,高于预期的 1.7%。 6、12 月 23 日,美国 11 月关键通胀数据符合预期。美国 11 月核心 PCE 物价指数同比升 4.7%,预期升 4.7%,前值升 5.0%;环比升 0.2%,预期升 0.2%,前值从升 0.2%修正为升 0.3%。11 月 PCE物价指数同比升 5.5%,预期升 5.5%;环比升 0.1%,预期升 0.1%。美国 11 月个人支出环比增0.1%,预期增 0.2%,前值从增 0.8%修正为增 0.9%;个人收入环比增 0.4%,预期增 0.3%,前值增0.7%;实际个人消费支出环比持平,预期增 0.1%,前值增 0.5% 7、12 月 23 日,美国国会众议院以 225 票赞成,201 票反对的结果通过一项 1.7 万亿美元的支出法案,用于为联邦政府部门提供资金至 2023 年 9 月。法案将递交美国总统拜登签署,美国总统拜登称,将在收到支出法案后立即签署。 8、12 月 19 日,德国经济数据改善,12 月企业信心升幅强于预期,令欧洲第一大经济体衰退的可能性下调。欧洲央行副行长金多斯称,欧洲央行将继续加息 50 个基点。票委 Peter Kazimir 称利率需要在限制经济增长的高位保持更久。 9、12 月 22 日,欧洲央行官员发表鹰派言论。欧洲央行副行长金多斯称,加息 50 个基点可能会成为近期的新常态。他担心市场可能低估了通胀的持续性。市场加大了对欧洲央行明年加息的押注,预计明年利率将达到 3.5%的峰值。 10、12 月 19 日,欧洲能源部长在周一达成一项协议,对天然气价格实施紧急限制。知情人士说,部长们同意为欧盟主要交易中心的未来一个月天然气价格设定 180 欧元/兆瓦时的上限,而10 月份的提案的提议为 275 欧元/兆瓦时。 11、12 月 22 日,俄罗斯总统普京 22 日签署总统令,禁止俄罗斯天然气工业股份公司及其子公司在 2023 年 10 月 1 日前,与对俄罗斯及其公民有不友好行为的国家有联系的公司和个人进行部分业务往来。另外,普京签署命令,授权俄罗斯联邦政府发放与受俄方制裁的公司和个人进行交易的临时许可。俄罗斯总统普京表示,将于下周一或周二签署法令,回应西方对俄罗斯石油出口的价格上限。普京 22 日表示,所有的冲突都会以某种方式通过谈判解决,俄罗斯的目标不是加速俄乌冲突,而是结束这场冲突,俄罗斯将致力于结束冲突,而且是越快越好。 12、12 月 20 日,伊朗外交部长表示,只要遵守伊朗的红线,伊朗支持恢复 2015 年的核协议。但美国国家安全委员会发言人柯比表示,伊朗核协议目前没有进展,预计近期也不会有进展。欧盟则表示,与伊朗达成共识,即必须恢复核协议。21 日,伊朗外长表示,伊方已准备好达成伊核协议最后一步。根据最新曝光的一段录像信息,美国总统拜登在 11 月 4 日称伊朗核协议《联合全面行动计划》已“死亡”,但他强调美国不会正式宣布这一消息 13、12 月 20 日,日本央行将基准利率维持在历史低点-0.1%,将 10 年期国债收益率目标维持在0%附近,符合市场预期。但同时,日本央行将国债收益率目标上限从 0.25%上调至 0.5%。日本央行行长黑田东彦表示,周二关于收益率曲线控制的决定不是退出收益率曲线控制或改变政策。日本央行 10 月会议纪要显示,成员们同意必须维持目前宽松政策,以稳定、可持续地达到物价目标;委员们认为目前没有必要立即改变货币政策。 14、12 月 21 日,印度尼西亚将从明年年中开始实施铝土矿出口禁令,这是该国旨在促进本土矿产资源加工的最新举措,希望借此吸引外资赴印尼投资并增加当地就业机会。 15、12 月 20 日,上交所刘逖表示,开展投机炒作整治专项行动,多措并举遏制“炒差”“炒概念”乱象。 16、12 月 21 日,据央视:国务院总理主持召开国务院常务会议,部署深入抓好稳经济一揽子政策措施落地见效,推动经济巩固回稳基础保持运行在合理区间。 17、12 月 21 日,中国央行召开会议,传达学习中央经济工作会议精神,要求引导金融机构支持房地产行业重组并购,推动防范化解优质头部房企风险,改善头部房企资产负债状况等;支持平台企业发挥场景、数据和技术优势,在推动科技创新、提升国际竞争力、扩大国内需求等方面发挥更大作用等。 18、12 月 23 日,银保监会学习贯彻中央经济工作会议精神,抓紧研究谋划 2023 年银行业保险业服务实体经济一系列监管政策措施。银保监会要求,恢复和扩大消费营造良好金融环境,着力保障重点领域信贷资金需求;全力支持房地产市场平稳发展;支持保险资金持续加大资本市场投资力度。 2 本周重要事件提醒及经济数据提醒

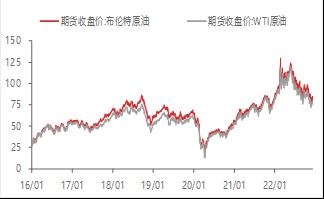

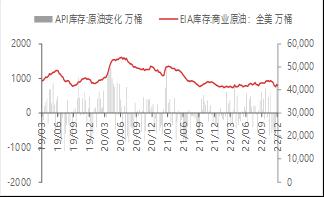

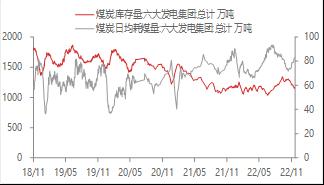

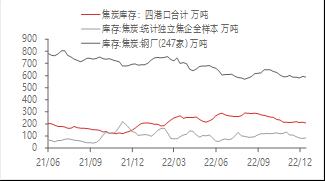

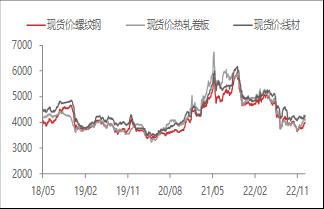

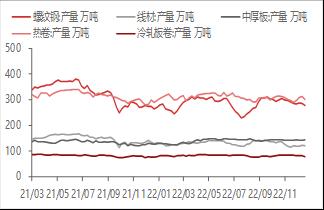

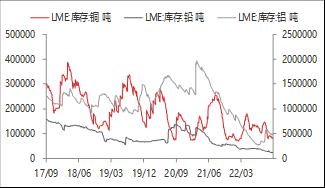

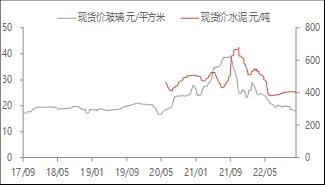

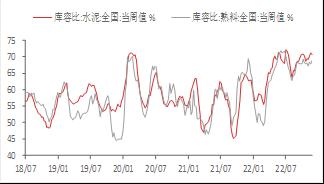

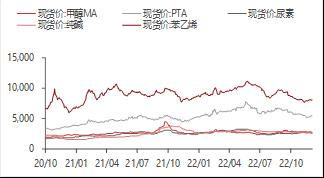

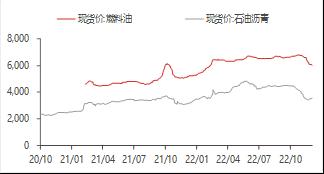

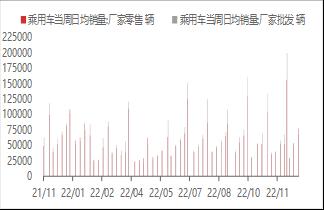

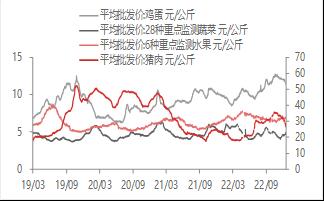

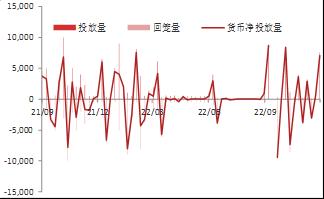

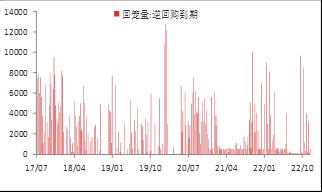

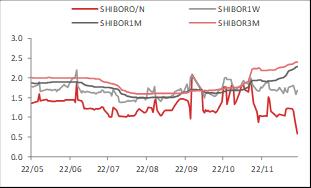

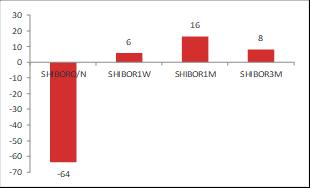

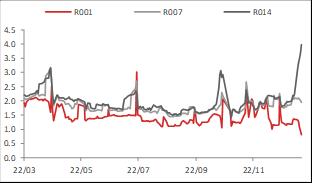

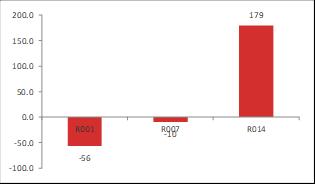

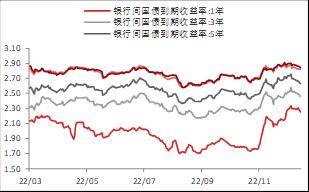

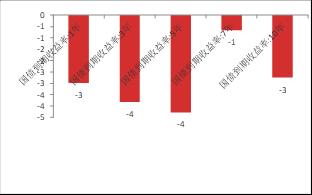

全球资产价格走势 国内宏观高频数据:上游 CRB商品指数 资料来源:WIND,东海期货研究所整理 国内南华商品指数 资料来源:WIND,东海期货研究所整理 国际原油价格 资料来源:WIND,东海期货研究所整理 美国商业原油和API原油库存变化 资料来源:WIND,东海期货研究所整理 国内动力煤市场价格 资料来源:WIND,东海期货研究所整理 国内沿海电煤价格指数 资料来源:WIND,东海期货研究所整理 国内发电集团日军耗煤及库存 资料来源:WIND,东海期货研究所整理 国内煤炭港口库存 资料来源:WIND,东海期货研究所整理 国内焦煤市场价 资料来源:WIND,东海期货研究所整理 国内焦化厂、钢厂和港口焦炭库存 资料来源:WIND,东海期货研究所整理 国内焦化企业和钢厂日均产量 资料来源:WIND,东海期货研究所整理 国内焦化厂、钢厂和港口焦炭库存 资料来源:WIND,东海期货研究所整理 BDI指数 资料来源:WIND,东海期货研究所整理 国内干散货运价指数 资料来源:WIND,东海期货研究所整理 国际BDI指数 资料来源:WIND,东海期货研究所整理 国内集装箱和干散货运价指数 资料来源:WIND,东海期货研究所整理 国内宏观高频数据:中游 全国和唐山高炉开工率 资料来源:WIND,东海期货研究所整理 全国主要钢厂钢材产量 资料来源:WIND,东海期货研究所整理 LME铜铝锌现货价格 资料来源:WIND,东海期货研究所整理 LME铜铝锌总库存变化 资料来源:WIND,东海期货研究所整理 全国水泥价格指数 资料来源:WIND,东海期货研究所整理 全国水泥和熟料库容比 资料来源:WIND,东海期货研究所整理 浮法玻璃产能及开工率 资料来源:WIND,东海期货研究所整理 供应土地占地面积变化 资料来源:WIND,东海期货研究所整理 乘用车日均厂家批发和零售销量变化 资料来源:WIND,东海期货研究所整理 燃料油和沥青现货价格 资料来源:WIND,东海期货研究所整理 国内农产品(行情000061,诊股)和菜篮子产品批发价格指数 资料来源:WIND,东海期货研究所整理 国内蔬菜、水果、鸡蛋和猪肉价格变化 资料来源:WIND,东海期货研究所整理 部分化工品周度产量 资料来源:WIND,东海期货研究所整理 供应土地占地面积变化 资料来源:WIND,东海期货研究所整理 国内宏观高频数据:下游 乘用车日均厂家批发和零售销量变化 资料来源:WIND,东海期货研究所整理 汽车轮胎全钢胎和半钢胎开工率 资料来源:WIND,东海期货研究所整理 国内农产品和菜篮子产品批发价格指数 资料来源:WIND,东海期货研究所整理 国内蔬菜、水果、鸡蛋和猪肉价格变化 资料来源:东海期货研究所整理 国内农产皮和菜篮子产品批发价 资料来源:WIND, 东海期货研究所整理 同业拆借利率周变化 单位:bp 资料来源:东海期货研究所整理 国内流动性参考指标 央行公开市场净投放 资料来源:WIND,东海期货研究所整理 逆回购到期数量 资料来源:WIND,东海期货研究所整理 国内流动性指标参考 国内银行同业拆借利率 资料来源:WIND,东海期货研究所整理 同业拆借利率周变化 资料来源:WIND,东海期货研究所整理 国内银行回购利率周变化 资料来源:WIND,东海期货研究所整理 国内银行回购利率周变化 资料来源:WIND,东海期货研究所整理 国内国债利率 资料来源:WIND,东海期货研究所整理 国内国债利率周变化 资料来源:WIND,东海期货研究所整理 全球财经日历 |

||||||||

作者: chengtianhao 来源:互联网

|