|

|

您的位置:首页 >> 期货投资 >> 文章正文 |

|

|

铁合金月报:短期价格偏弱,关注中旬是否见底 |

|||||||

| 时间:2022-10-30 11:16:17 | ||||||||

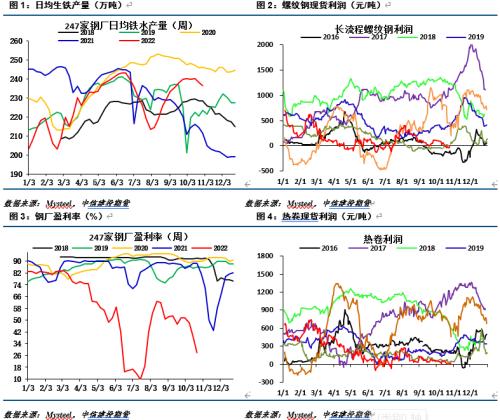

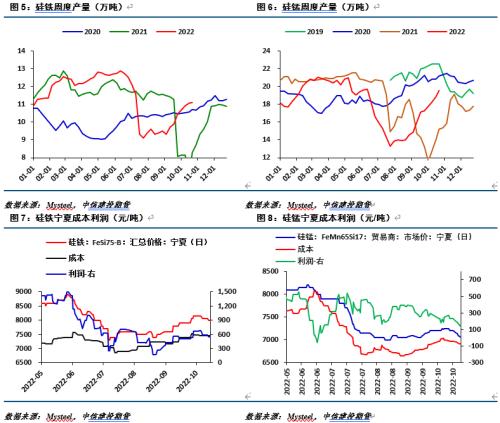

来源:CFC金属研究 摘要 钢厂利润收缩,盈利比例大幅下降,新一轮的减产周期开始,铁合金需求预计逐渐转弱。时间周期上来看,此轮减产预计将持续2-3周,因此11月中旬前,弱势需求决定铁合金价格难有起色。硅铁生产基本见顶,硅锰仍在增产,供需基本面逐渐恶化,仍需价格下移来压缩供给,在生产出现下降前,铁合金价格也不具备好转的条件。11月份中旬之后,需要关注钢价能否企稳以及是否开启冬储,这决定了未来铁合金总需求能否回升,进而结束10月份以来的降价周期,并为新一轮价格上涨周期提供有效驱动。短期,硅铁刚性成本在7400-7500元/吨左右,硅锰在6700-6800元/吨左右,盘面01合约价格预计仍将考验上述区间。 策略: 建议前期空单在靠近成本支撑时逐渐离场,并关注11月中旬基本面是否发生显著变化。对于钢厂而言,盘面点价较现货价格具备一定的优势,钢厂可以较慢的节奏在盘面逢低点价为冬储做准备。 风险提示: 钢厂大幅减产、冬储不及预期 一 需求下移决定短期价格难有起色 10月最后一周钢厂生产强度明显下降,铁合金消耗需求明显走弱。日均铁水产量来到236万吨,较10月份下滑4万吨。钢厂生产强度下滑主因仍是需求端难以支撑高供给,无论是螺纹还是热卷即期利润均在0值附近,但是10月份螺纹热卷现货价格下跌300元/吨,库存贬值明显,钢厂盈利率大幅下降至不足30%。我们认为本轮减产仅仅运行到中段,钢材供给仍有待出清,在日均铁水产量下滑至225-230万吨以内前,铁合金消耗需求仍将面临下降,从时间周期来看这一阶段仍将运行2-3周左右。因此,11月中旬之前需求下降仍将拖累铁合金价格下移。 11月中旬开始,我们需要重点关注两方面。一是、钢厂减产之后,钢材自身供需能否实现均衡,即钢价能否止跌企稳。若企稳,则钢厂减产将结束,对铁合金需求形成支撑。二是、钢厂是否在此阶段开启冬储。冬储阶段性的补库需求释放,将对总需求形成较有力度的驱动。这两方面一旦逐步兑现,将形成对铁合金价格的上行驱动,10月份开始的价格下行周期或将结束。 二 上游工厂减产明显落后下游减产 本周上游工厂仍然在增产,在下游减产的情况下,短期恶化了供给过剩的压力。硅铁周度产量11.09万吨,开工率44.08%,环比上周增加490吨和0.02%,供给端基本见顶。出厂价格最高下跌150元/吨,贸易价格最高下跌250元/吨,上游利润再次收缩。当前的利润水平整体由于8月份罪恶劣时期,供给偏过剩的情况下,利润仍有收缩空间。硅铁下方相对刚性的成本在7400-7500元/吨一线,此价格区间成为未来重要的观察点。 硅锰供给端的压力明显大于硅铁。硅锰周度产量19.53万吨,开工率59.63%,环比上周增加7000余吨和2.51%,硅锰供给尚未见到见顶信号。成本端方面,焦炭价格下降预期偏大,市场已经计价500元/吨左右的跌幅,折合硅锰生产成本有300元/吨左右的下降预期。另外,锰矿价格也有所走弱,预计带来生产成本下移100元/吨左右。综合考虑下方相对刚性生产成本在6700-6800元/吨左右。目前,盘面价格已经接近此区间,继续出现流畅性的下跌难度较大,因此前期空单可逐步逢低离场。但是,在基本面好转前,价格不排除短期跌破支撑的可能性。 三 库存矛盾需要化解时机 下游库存依然偏低,钢厂冬季需要补库。而上游以硅锰为典型,库存明显偏高。硅铁工厂库存5.5万吨左右,硅锰22.0万吨左右,上游库存能否借此降价周期转移至下游,将影响未来价格向上的弹性。 四 结论与操作建议 钢厂利润收缩,盈利比例大幅下降,钢厂开始新一轮的减产周期,铁合金需求预计逐渐转弱。时间周期上来看,此轮减产预计将持续2-3周,因此11月中旬前,弱势需求决定铁合金价格难有起色。硅铁生产基本见顶,硅锰仍在增产,供需基本面逐渐恶化,仍需价格下移来压缩供给,在生产出现下降前,铁合金价格也不具备好转的条件。11月份中旬之后,需要关注钢价能否企稳以及是否开启冬储,这决定了未来铁合金总需求能否回升,进而结束10月份以来的降价周期,并为新一轮价格上涨周期提供有效驱动。短期,硅铁刚性成本在7400-7500元/吨左右,硅锰在6700-6800元/吨左右,盘面01合约价格预计仍将考验上述区间。整体来看,建议前期空单在靠近上述价格时逐渐离场,并关注11月中旬基本面是否发生显著变化。对于钢厂而言,盘面点价较现货价格具备一定的优势,钢厂可以较慢的节奏在盘面逢低点价为冬储做准备。

|

||||||||

作者: chengtianhao 来源:互联网

|