|

|

您的位置:首页 >> 期货投资 >> 文章正文 |

|

|

股指期货:供需进一步分化 --9月份国内经济数据解读 |

|||||||

| 时间:2022-10-30 9:38:54 | ||||||||

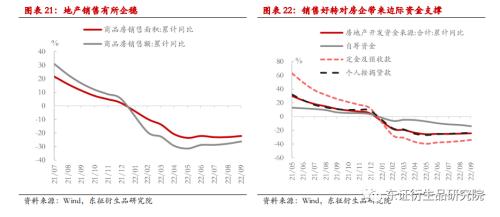

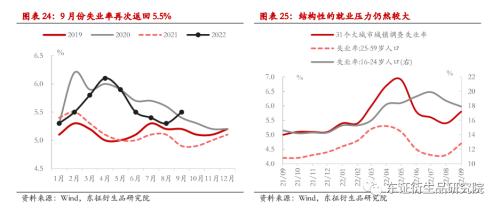

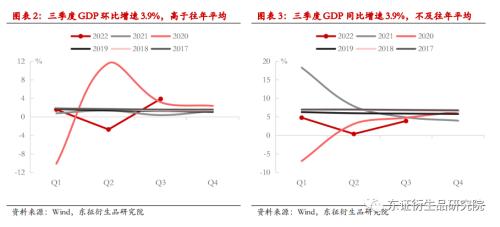

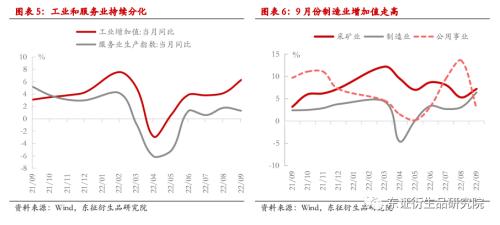

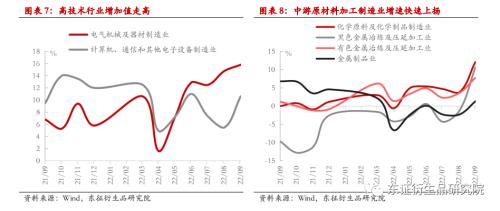

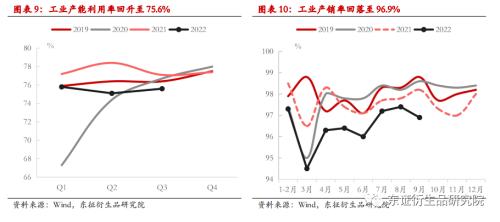

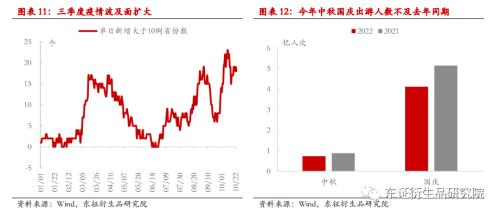

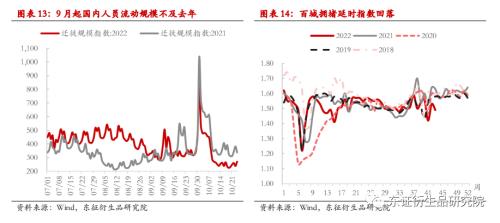

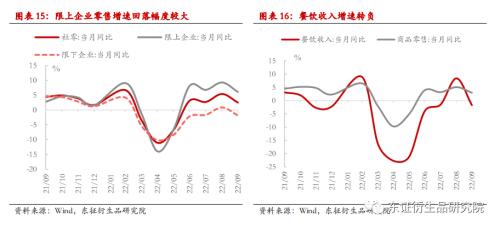

来源:东证衍生品研究院 报告摘要 走势评级:股指:看涨 报告日期:2022年10月25日 ★9月经济数据解读: 1、供给端:9月份工业增加值同比增速6.3%,环比0.84%,分别较前值扩大2.1%、0.52%。工业修复速度进一步加快。9月份服务业生产指数同比增速1.3%,较前值回落0.5%,服务业修复出现波动。工业与服务业之间的分化进一步加大。 2、需求端:9月份社零同比增速2.5%,环比0.43%。同比增速较前值(5.4%)回落2.9%。社零增速回落一方面受到去年高基数影响,另一方面疫情波及面扩大以及在各地严格的防疫措施之下,居民出行受阻,活动半径缩小所致。投资方面,1-9月固定资产投资累计增速进一步拔高至5.9%,环比增速0.53%,同比环比均连续三个月攀升,显示出较强的韧性和动能。基建单月增速走高至16.3%,较前值上升0.9%,仍旧是带动固定资产投资回升的最大分项。制造业增速上升0.1%,地产同比-12.1%,较前值跌幅收窄1.7%。地产投资跌幅边际有所缓和。整体固定资产投资中,建安投资增速进一步上升。 ★投资建议: 9月份的经济数据延续了前期修复态势,总体趋势向上无虞,但供给强、需求弱的结构性问题仍旧突出。月度的经济增速随着疫情形势而潮汐性涨落。当前经济仍处于底部爬坡阶段,防疫形势仍然严峻,基本面仍处在跟随风险事件以及宏观政策力度亦步亦趋的进程中。近期股指波动较大,渐有脱离基本面超跌之势。当前国内形势稳定,二季度经济底被夯实,四季度各项政策将加大力度去压实推进,货币政策依旧稳健宽松,流动性拐点未至。在市场悲观情绪宣泄之后,股指有望回归正常基本面修复框架中。长期视角看,当前估值已处于历史低位,赔率较高,建议逢低布局。 ★风险提示: 美联储加速加息,海外地缘政治风险上升。 报告全文 10月24日,国家统计局发布了3季度及9月份宏观经济数据。上半年中国经历了疫情的极端扰动,稳增长遭遇冲击。三季度中国虽然也受到高温、干旱以及地产、疫情的持续影响,但政策宽松积极,多项金融工具下达进行帮扶纾困,稳增长工作大力推进,整体局面好于二季度。 虽然长期修复趋势逐渐明朗,二季度经济底被夯实,但三季度增速3.9%仍不及往年平均。考虑到低基数效应,我们预计若国内疫情缓解,各项稳经济工作推进压实,四季度经济修复延续,则四季度GDP增速有望达到4.5%左右,全年GDP增速3.4%左右。 1 供给端:9月份分化加剧 9月份工业增加值同比增速6.3%,环比0.84%,分别较前值扩大2.1%、0.52%。工业修复速度进一步加快。9月份服务业生产指数同比增速1.3%,较前值回落0.5%,服务业修复出现波动。工业与服务业之间的分化进一步加大。 1)工业修复高增,一方面因为去年基数较低(3.1%),去年7-8月份受双碳政策影响,限电限产下制造业增加值走低拉低工业增加值。去年8-9月,采矿业、制造业、公用事业增加值变化情况分别为2.5%→3.2%(+0.7%)、5.5%→2.4%(-3.1%)、6.3%→9.7%(+3.4%)。同理,本月制造业增加值高增也受到低基数影响。第二个方面可能受到8月份停电导致的订单在九月份迎来加快赶工的影响。 2)制造业方面,近似全面修复,除了酒饮茶制造业和汽车制造业,其余行业9月份增速均实现扩大。其中高科技行业以及中游加工制造业修复明显。高温褪去,企业全面复工,9月份微型计算机、智能手机、集成电路产量大幅反弹。另一方面,PPI走低,上游原材料成本价格下降,叠加基建投资全面推进落实,中游原材料加工制造业迎来大反弹。与建材制造相关的非金属矿物制品业增速迎来年内首次由负转正。化工、黑色、有色等加工制造业增速走高至10%以上。化纤、水泥、粗钢、钢材等产量也实现单月10%以上的反弹。 3)工业供给仍有提升空间。整体3季度工业产能利用率有所回升,最新值75.6%。9月份工业产销率回落至96.9%,周转减慢。二者均不及往年同期。外需走弱,工业品出口交货值增速下降至5%。打通内循环扩大内需成为工业产能提升、周转加快的关键。 2 需求端:消费边际回落,投资保持韧性 9月份社零同比增速2.5%,环比0.43%。同比增速较前值(5.4%)回落2.9%。社零增速回落一方面受到去年高基数影响,另一方面疫情波及面扩大以及在各地严格的防疫措施之下,居民出行受阻,活动半径缩小所致。迁徙规模指数显示从9月开始全国人员流动规模小于去年,中秋、国庆假期的迁徙脉冲均较去年减弱。百城拥堵延时指数下降,城市内部交通运输规模也出现回落。在居民活动半径缩小的情况之下,第三产业再次受到冲击。服务业生产指数与社零双双走低。 1)餐饮行业受到影响较大。餐饮收入增速9月份由正转负,录得-1.7%,相较于前值大幅回落10.1%。而商品零售回落2.1%,受到影响相对较小。 2)限上企业与限下企业的分化再现,限上企业零售增速6.1%,较前值回落3.2%,限下企业零售增速-1.83%,较前值回落2.68%。和前几个月规律一样,限上企业对疫情的边际弹性更大。 单月视角看,9月份固定资产投资同比6.7%,较前值回升0.1%,基建同比走高至16.3%,较前值上升0.9%,制造业同比10.7%,较前值上升0.1%,地产同比-12.1%,较前值跌幅收窄1.7%。地产投资跌幅边际有所缓和。 1)基建方面,单月高达16.3%的增速与高频数据快速上扬形成印证。9月份高频数据显示沥青开工率回升,并且供给端,如前述,非金属制品业增加值由负转正,水泥产量增速由负转正,大幅改善14.1%个百分点。9月份建筑业PMI也逆势走高至60.2%。高温天气褪去,基建在政策推动下进入大规模快速落实阶段。 2)地产方面,单月跌幅收窄。其中开发方面施工面积、新开工面积、竣工面积累计增速分别为-5.3%、-38%、-19.9%,较前值扩大-0.8%、-0.8%、+1.2%。竣工端跌幅收窄,或为保交楼政策推进带动。销售方面,房地产销售面积、销售额累计增速-22.2%、-26.3%,跌幅较前值收窄0.8%、1.6%。前期进行松绑的多项政策在9月份形成了销售的转折,高频数据显示商品房成交面积有所回升。在9月底,更加大规模的纾困刺激政策出台,包括:央行、银保监会发布通知,决定阶段性调整差别化住房信贷政策。并且自10月1日起,下调首套个人住房公积金贷款利率0.15个百分点,5年以下(含5年)和5年以上利率分别调整为2.6%和3.1%,第二套个人住房公积金贷款利率政策保持不变。这是央行时隔逾7年首次下调首套个人住房公积金贷款利率。随后多地快速落实,已将首套房公积金贷款利率下调。销售好转也从资金面对房企进行支持,地产资金来源中,定金及预收款、个人按揭贷款增速有所收窄。但仍需注意的是,9月份地产相关指标的波动幅度较小,绝对量仍为负值,地产的边际波动能否持续尚需观察。今年内地产曾多次出现销售好转但迅速回落的现象。整体上,我们认为地产困境难反转,大幅反弹景气回升的概率较低。 3)整体固定资产投资,由于设备更新再贷款的投放,8月份迎来设备工器具购置的反弹。在9月份已经逐渐向建安投资转化。考虑到去年四季度低基数,预计后续固定资产投资增速仍将维持高位,对宏观经济形成支撑。 3 就业情况有所反复 9月份城镇调查失业率录得5.5%,相较上个月反弹,再次抵达警戒位置。9月份因疫情反复,多地采取了静态管理,故失业率有所回升。结构上,31个大城市失业率回升至5.8%,这也与服务业9月景气下滑有关。综合近四个月的失业率数据,6-9月分别为5.4%、5.5%、5.3%、5.5%,始终围绕5.5%左右波动,高于正常中枢水平,表明国内就业形势压力仍然较大。任何疫情扰动均能显著造成失业率上行至高位。国家虽然出台了一系列稳岗就业措施,诸如企业稳岗补贴、经营成本减免、扩大岗位等,但就业问题仍然需要更加大规模的追踪与落实。 4 投资建议 9月份的经济数据延续了前期修复态势,总体趋势向上无虞,但供给强、需求弱的结构性问题仍旧突出。虽然弱需求导致修复的幅度偏小,节奏偏慢,但受疫情所累也仍是不可避免的问题。三季度以来疫情频繁扰动,居民出行半径再次回落,收入预期依旧低迷。可以看到月度的经济增速随着疫情形势而潮汐性涨落。当前经济仍处于底部爬坡阶段,防疫形势仍然严峻,基本面仍处在跟随风险事件以及宏观政策力度亦步亦趋的进程中。 近期股指波动较大,渐有脱离基本面超跌之势。回顾历史,历次市场极端情绪均难以延续太长时间。当前国内形势稳定,二季度经济底被夯实,四季度各项政策将加大力度去压实推进,货币政策依旧稳健宽松,流动性拐点未至。在市场悲观情绪宣泄之后,股指有望回归正常基本面修复框架中。长期视角看,当前估值已处于历史低位,赔率较高,建议逢低布局。 5 风险提示 美联储加速加息,海外地缘政治风险上升。

|

||||||||

作者: chengtianhao 来源:互联网

|

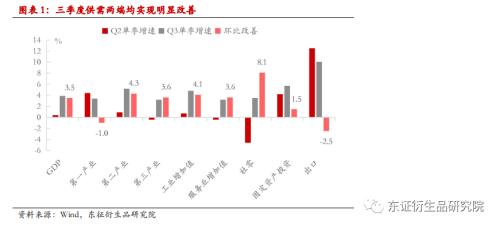

从季度维度看,3季度相对2季度呈现明显的修复态势。3季度GDP同比增速3.9%,高于市场一直预期的3.5%,相较于2季度增速0.4%反弹了3.5个百分点。且供需两端三季度同比增速均收正,扭转了部分领域同比负增长的态势。三次产业中,二产改善幅度最大(4.3%),三产次之(3.6%),一产增速则出现回落(-1%),主因7-9月高温干旱等极端天气影响,部分农产品(行情000061,诊股)生产受阻,供应紧张。需求端,三季度社零增速3.5%,较二季度(-4.6%)改善8.1%,成为三季度修复最明显的分项;固定资产投资持续发力,三季度录得5.7%,较二季度扩大1.5%;出口三季度增速10.07%,相较于二季度下降2.46%,主因美元走强,海外紧缩,全球需求下降所致。

从季度维度看,3季度相对2季度呈现明显的修复态势。3季度GDP同比增速3.9%,高于市场一直预期的3.5%,相较于2季度增速0.4%反弹了3.5个百分点。且供需两端三季度同比增速均收正,扭转了部分领域同比负增长的态势。三次产业中,二产改善幅度最大(4.3%),三产次之(3.6%),一产增速则出现回落(-1%),主因7-9月高温干旱等极端天气影响,部分农产品(行情000061,诊股)生产受阻,供应紧张。需求端,三季度社零增速3.5%,较二季度(-4.6%)改善8.1%,成为三季度修复最明显的分项;固定资产投资持续发力,三季度录得5.7%,较二季度扩大1.5%;出口三季度增速10.07%,相较于二季度下降2.46%,主因美元走强,海外紧缩,全球需求下降所致。

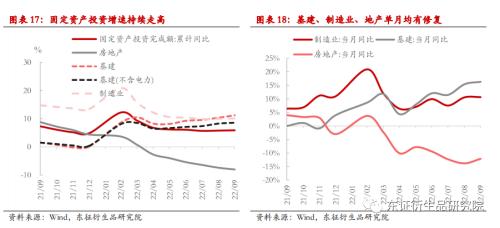

投资方面,1-9月固定资产投资累计增速进一步拔高至5.9%,环比增速0.53%,同比环比均连续三个月攀升,显示出较强的韧性和动能。其中,1-9月基建累计增速11.2%,较前值上升0.83%,制造业增速10.1%,较前值上升0.1%,地产增速-8%,较前值恶化0.6%。基建和制造业仍是拉动固定资产投资的主要力量。

投资方面,1-9月固定资产投资累计增速进一步拔高至5.9%,环比增速0.53%,同比环比均连续三个月攀升,显示出较强的韧性和动能。其中,1-9月基建累计增速11.2%,较前值上升0.83%,制造业增速10.1%,较前值上升0.1%,地产增速-8%,较前值恶化0.6%。基建和制造业仍是拉动固定资产投资的主要力量。