【卓创视点】内外棉价差过大,棉花轮入恐难如约启动

高飞堂

[导语]10月份,本年度储备棉轮入正式官宣,距离12月1日开启轮入时间已经不足一周,按照轮入要求,国内外棉花价差需保持在800元/吨以内,但目前价差距离要求仍有差距,收储恐难如约启动。

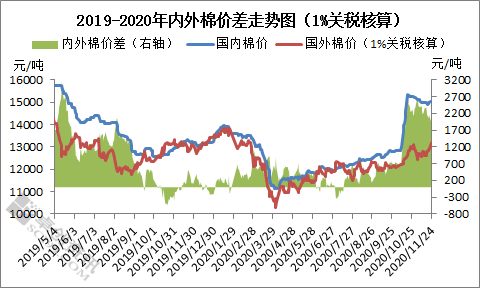

一、国内外棉花价差维持高位 500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/> 图1 500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/> 图1

备注:内外棉价差=国内棉价-国外棉价,国外棉价=Cotlook价格*单位折算*汇率*1.01*1.09+200(港杂),国内棉价以卓创资讯3128级皮棉公重均价指数为依据。价差计算略有别于收储计算方式,仅作参考。

10月21日,储备棉轮入公告正式发布,根据公告安排将于2020年12月1日至2021年3月31日轮入50万吨新疆棉。同时要求,轮入期间,当内外棉价差连续3个工作日超过800元/吨时,暂停交易;当内外棉价差回落到800元/吨以内时,重新启动交易。时至今日,距离计划开启时间已经不足一周,但价差依旧偏高。据卓创资讯监测,进入10月份后,国内外价差急速扩大,虽进入11月中旬有所收窄,但整体价差仍处于1700-2400元/吨区间。而10月份之前,价差基本处于500元/吨以内。

二、国内外市场驱动逻辑各异

由于国外棉花人民币现货价格计算中,涉及主要变量为国际棉花现货Cotlook A指数及进口关税汇率。10月份以来,美国疫情形势严峻,加之11月份USDA预估产量数据上调,使得ICE美棉期货涨势受到限制,而国际现货Cotlook A紧随ICE震荡运行。同时,自5月底以来人民币对美元不断升值,至今的升值幅度已超过8%。国际棉花现货价格持续低于国内棉价。国内方面:自今年国内疫情得到控制后,国内逐渐得到修复,尤其是进入10月份后,期现货价格基本回升至年初疫情前水平。在经历了一轮短暂的上冲后,受下游订单可持续性不足等因素影响,近期现货价格盘整于14800-15000元/吨区间。

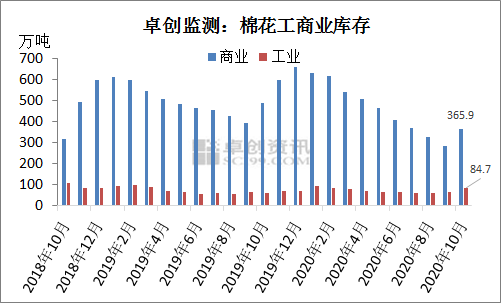

三、国内外棉价差过高带来的影响 500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/> 图2 500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/> 图2

国内外棉花价差持续维持高位,意味着国内棉花价格相对较高,下游纺织企业对其采购热情随之降低。当前正值本年度新棉陆续展开集中销售的关键时期,在期货贴水现货局面下,企业售棉阻力加大,国内棉花商业库存快速回升。尤其是临近年底,部分轧花企业还贷压力也有所加大。另外,一些纺织企业由于订单缩减,原料消化减缓,工业库存相应有所回升。

据卓创资讯10月底监测数据显示:截止到2020年10月31日全国棉花商业库存量在365.9万吨,环比上月上涨29.5%,同比下滑25.3%。10月底棉花工业库存量在84.7万吨,环比增加27.5%,同比增加40.7%。因此,短期供应过剩矛盾将逐渐凸显,棉价反弹将受到抑制。

卓创资讯认为,近期国外棉价出现偏强势头,但目前国内外棉价差悬殊过大,短时间内收窄至800元/吨尚有困难,棉花轮入恐难如约启动,建议业者密切关注卓创资讯后续相关分析。

|

(免责声明:卓创资讯所提供的数据和信息仅供参考,未经许可,不得转载。任何依据卓创资讯数据和信息而进行的投资、买卖、运营等行为所造成的任何直接或间接损失及法律后果均应当自行承担,与卓创资讯无关。)

期货频道声明:期货频道转载上述内容,不表明证实其描述,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

|