顶尖财经网(www.58188.com)2024-3-1 18:56:03讯:

(原标题:起底公募、券商、基民三角游戏规则,基民不赚钱是否应收管理费?公募基金商业模式亟待重构!)

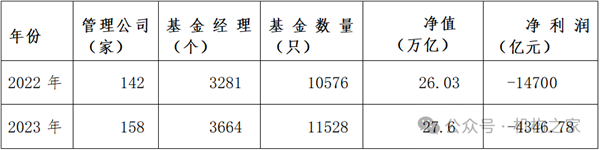

据中国证券投资基金业协会统计,2022年,142家公募基金公司、管理基金产品10576中,管理基金资产净值26.03万亿元,产品净利润合计亏损1.47万亿元,而收取基金管理费则高达1458.26亿元。

2023年,158家公募基金公司、管理基金产品11528只,管理公募基金资产净值合计27.6万亿元,产品净利润亏损4346.78亿元,上半年收取管理费713亿元。

为持续做大基金规模,基金公司延续边亏损边发行的策略,基于“专业的人做专业的事”信任,7亿+基民却边支付管理费边承受净值的持续下跌。

“基金产品既然没有盈利凭什么收取管理费?”市场中不断出现质疑的声音。

为解决“基金赚钱、基民不赚钱”的困境,2023年7月7日,证监会印发《公募基金行业费率改革工作方案》(以下简称“费率改革方案”),旨在两年内采取15项举措全面优化公募基金费率模式,稳步降低公募基金行业综合费率水平。第一阶段降管理费,将主动权益基金的管理费从1.5%降到1.2%,托管费由0.25%降到0.2%。第二阶段降交易佣金,将公募基金的交易费率从万八降至万五,交易佣金分配比例由30%降至15%,据深圳某券商负责人估算,费率改革方案实施大约每年为投资者节省200亿元的投资成本。

“如果每年能为投资人盈利,向基金公司支付管理费用没有问题,每年投资本金都要亏损,还要支付管理费,自己是不是冤大头?”一位八年基民向机构之家抱怨道。的确,面对动辄回撤30-50%基金业绩,下调管理费用似乎已不能平复当下基民的情绪。

2023年频出公募基金经理致歉潮和卸任潮,先是十年期间让投资者亏损234亿,收取33亿管理费“医药女神”葛兰,卸任了中欧研究精选和中欧阿尔法;后是四年时间里亏损11.23亿元,却为诺安基金赚了15.77亿元管理费顶流基金经理蔡嵩松“清仓式”卸任……

据Wind统计显示,2023年以来至今,共有137家公募机构旗下的365名基金经理离职,这些基金经理虽引咎辞职,但毫无疑问的是,7亿的基民的亏损之痛却无法得到弥补。

一、基金换“帅”,业绩是否就能实现逆转?

深入分析基金公司更换基金经理原因不外乎:一是基金经理的投资业绩未达预期,二是基金公司战略调整,三是基金经理个人选择。

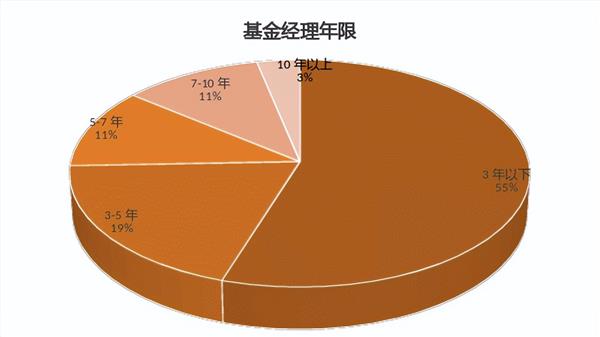

2023年在“强预期,弱现实”的影响下,市场整体萎靡,主动权益类基金产品表现尤为“惨烈”。基金行业按照年度进行业绩排名,业绩考核期通常1-3年,业绩不好的基金经理很容易因此被动离职。据wind数据显示,截至2024年2月27日,近十年基金经理人均任职期限2.46年。

正所谓“铁打的基金公司,流水的基金经理”。当一些基金经理业绩比较好的时候,基金公司通过各种方法进行包装宣传,让更多人来买入,从而推进业绩的增长;而当一个明星基金经理过气之后,会推出另外一个明星基金经理,类似的游戏玩了一遍又一遍,部分基金公司俨然成为专门打造网红明星基金经理的机构,毕竟“成功一个吃三年”。

那么问题来了,更换基金经理后基金业绩真的能改观吗?

天风证券金工吴先兴团队对股票型基金进行统计分析,将基金经理变更前6个月的同类排名和变更后6个月的同类排名进行对比,最终得出:无论是新增还是减少基金经理,都没有能够显著改变基金的业绩排名,基金业绩前后排名仍然具有一定的持续性。频繁更换基金经理并不能显著影响基金业绩排名——这一分析结果似乎与我们的直觉不太一样。

二、查理·芒格:“把问题想清楚了,问题就解决了一半”

频繁换帅后基金业绩真能反转吗?还是只是为了给基民一个交代,顺便“赎旧买新”贡献一波交易佣金?

换“帅”本身并没有解决基金公司和基民间的利益不一致问题,基民追求的是收益率,基金经理想要的是管理费;基民要的是专业人士理财,基金公司只想做大规模、收取更高的管理费。

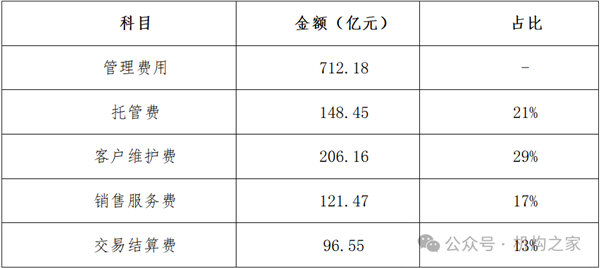

据wind2023年中报显示,公募基金管理费总收入712.18亿元,假设全年管理费按照1.8倍估算共计1280亿元,“四项费用”已然超过千亿元。

按基金行业平均净利润在20%左右,分配给行业内2.6万名从业人员,由此可估算1280亿元*20%÷2.6万=98万元/人。也就不难理解明星基金经理年终奖动辄几千万,而基民处于水深火热中了,因为根本不影响收取管理费!

单位:万元

正如芒格生前在最近一次访谈中提到的,“投资经理的过剩对国家不利,他们中的许多人只不过是算命师或占星家,从客户的账户中榨取钱财,而这些钱并不是通过任何有用的服务赚来的”,并警告称“那些支付这些费用并没有得到很好服务的人最终可能不愿意支付这些费用。”

三、起底公募基金、券商、基民的三角游戏规则

基民买入一只基金会产生几项主要费用:申购费、赎回费、管理费,其中申购、赎回的费率加起来大约是2%,归销售渠道。

管理费1.2%直接从基金资产中扣除,归基金公司,基金公司用这笔钱维持基金运营。比如单独拿出一部分给销售渠道作为客户维护费,占到管理费收入的29%。

托管费由托管银行收取,一般按照基金资产净值逐日计提,占到管理费收入的21%。

销售服务费主要是销售佣金和宣传广告费用,占到管理费收入的17%。

交易结算费主要支付给证券公司,散户佣金率多为万分之二,基金公司多为万分之五,这部分大概是基民没有想到的;而券商作为基金公司的一个重要销售渠道,基金公司每年支付分仓佣金,这也不难理解基金经理的高频交易,因为每次买卖背后都是基民承担交易佣金。这项费用占到管理费收入的13%。

基金公司的收入来自管理费,管理费跟基金规模挂钩,证券公司可以拿到分仓佣金和销售服务费。梳理完各方的关系发现,基金公司、基金经理、证券公司都能从中获益,只是基金产品的损失由谁来承担呢?而亏损的基民或许只能用一句“入市有风险、投资需谨慎”来自我调侃了。

四、亟待颠覆和重构的公募基金商业模式

影响基金业绩的深层次原因包括市场行情、基金经理的投资管理能力、资产配置、基金公司风险控制以及投资者心态等多个方面。

据统计,2022年,主动权益基金的平均收益为-20.47%,而上证指数下跌了14%;2023年,上证指数下跌3.7%,深证成指下跌13.54%,偏股混合型和主动股票型收益指数分别下跌16.56%、14.92%,灵活配置型指数和公募FOF指数,年度收益分别下跌13.08%、4.59%。连续两年的拉胯成绩对于一个具有专业素养的基金经理来说是严重不合格的。这也让基民不得不开始质疑基金经理的专业水平。

诚然,公募基金有一定的行情属性。在结构性行情的演绎下,市场上出现了押行业、押主题现象,19年消费、20年医药、21年新能源,基金比例分散赛道的“押注式”投资引发市场热议,“总有一只猪在风口上,只要跑出一只,就加大宣传推广,吸引基民买入,做大规模”。但当潮水褪去才知道谁在裸泳,当市场遭遇调整或下跌时,基金经理的神话故事是否能否继续?

是否存在太多的基金经理把平台当资源,将运气当能力?唯学历论、颜值论的基金经理们,甚至都没有经历过完整的牛熊周期,能否将手中的信任转化为基民实实在在的收益值得深思。

为保护投资者合法利益,规范公开募集证券投资基金证券交易管理,促进公募基金行业的健康发展,2023年12月8日证监会制定《关于加强公开募集证券投资基金证券交易管理的规定(征求意见稿)》向社会公开征求意见,标志着公募基金行业第二阶段费率改革工作正式启动。

伴随着费率改革推进,首批20只浮动费率基金陆续成立,浮动管理费产品或在一定程度上让基金管理人与基民共担风险。但如果在市场低迷之时,公募基金暂停收取管理费,或将基金亏损阶段已收取的管理费返还给基民,是否显得更有诚意?

旱涝保收的管理费是基金公司的主要收入来源之一,这也造成了行业重规模的风气。“基金赚钱基民不赚钱,已是老调重弹的问题,主要是商业模式的问题。”一位不愿具名的公募人士表示。

要想破局突围,必须颠覆原有商业模式,重构新的商业模式!或许当基金公司切身体会到躺赢不可能、躺平不可取时,痛定思痛进行自我改革,基金行业才能渡过业绩下滑、发行冰点、口碑下跌的艰难时刻。

五、公募基金的责任和使命是什么?

是否还有人记得公募基金成立初衷?

国内公募基金正式诞生起源于1997年东南亚金融危机。彼时为稳定和规范证券市场,1997年颁布《证券投资基金管理暂行办法》,1998年-1999年国泰基金、南方基金、华夏基金、华安基金、鹏华基金、嘉实基金、长盛基金、大成基金、富国基金“老十家”基金公司相继成立,成立的目的一是改变市场投资风格,证明不坐庄不跟庄也能赚钱;二是改变投资者风险偏好,让投资者认可长期投资、价值投资。

至今公募基金已然走过25个年头,从最初的“老十家”到现在,数量翻了近17倍,其中管理规模超过万亿基金公司已有5家。且不说还有多少位基金经理信奉价值投资,面对抱团、对倒、抬轿、轮番坐庄等基金乱象,基金经理们是否回过头再来审视下初心?

走过二十五年,公募基金行业迈入高质量发展新阶段,正如证监会2022年发布的《关于加快推进公募基金行业高质量发展的意见》中所提出的使命要求,“坚持以投资者利益为核心,切实提高公募基金行业服务资本市场改革发展、服务居民财富管理需求、服务实体经济与国家战略的能力,正确处理好规模与质量、发展与稳定、效率与公平、高增长与可持续的关系,切实做到行业发展与投资者利益同提升、共进步。”

为了完成上述使命要求,作为资本市场的“压舱石”,公募基金改革恐怕还有很长的一段路要走……