顶尖财经网(www.58188.com)2024-2-21 13:22:49讯:

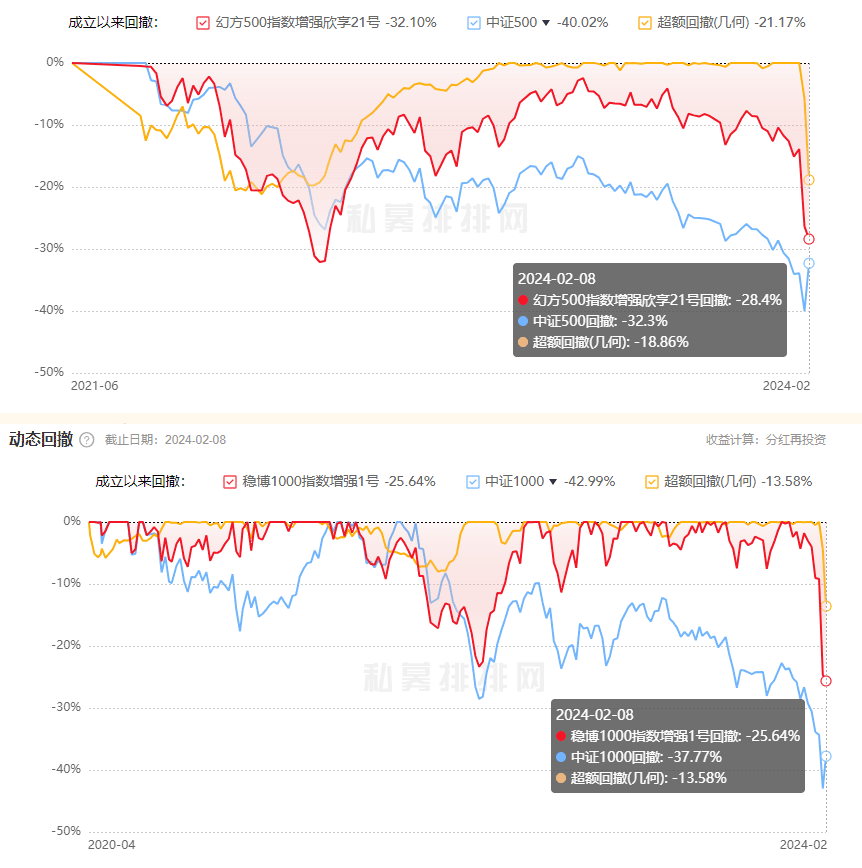

近日,量化策略节前一周的业绩陆续出炉,诸多量化大厂业绩惨淡。 一家头部券商公布的最新托管数据显示,2月5日至2月8日,纳入监测的十余家百亿级量化私募旗下中证500指增策略产品超额收益均为负数,启林投资、卓识基金、九坤投资等量化巨头当周超额收益回撤超10%。 在多位业内人士看来,此前量化私募的极致风格暴露、小微盘股流动性缺失等是春节前两周量化策略业绩“翻车”的主要原因。对于量化私募来说,此次市场波动是考验亦是重新思考风控的契机。记者采访获悉,春节假期前后,多家百亿级私募均对策略的风控体系进行了优化。 量化策略业绩惨淡 近日,某头部券商的一份最新托管数据显示,2月5日至2月8日,该机构监测到的十余家百亿级量化私募旗下中证500指增策略产品跑输中证500指数,其中,启林投资、九坤投资等百亿级量化巨头当周的超额收益均低于-10%。 不仅是中证500指增,中证1000指增策略和量化选股策略的业绩表现也不理想。 托管数据显示,2月5日―2月8日,纳入该机构监测的卓识基金、九坤投资旗下中证1000指增策略跑输指数超10%。盛冠达股票量化2号私募证券投资基金单周(2月5日至8日)跌幅更是接近24%,在此前一周(1月29日至2月3日),该产品净值单周跌幅也超过20%。 另外,拉长时间来看,今年以来多家量化巨头业绩“掉链子”。私募排排网数据显示,截至2月8日,幻方500指数增强欣享21号私募证券投资基金和幻方1000指数增强欣享2号私募证券投资基金今年以来回撤超20%。稳博1000指数增强1号私募证券投资基金同期回撤达24.29%,灵均中泰量化30专享领航8号私募证券投资今年以来回撤更是高达29.83%。

另外,拉长时间来看,今年以来多家量化巨头业绩“掉链子”。私募排排网数据显示,截至2月8日,幻方500指数增强欣享21号私募证券投资基金和幻方1000指数增强欣享2号私募证券投资基金今年以来回撤超20%。稳博1000指数增强1号私募证券投资基金同期回撤达24.29%,灵均中泰量化30专享领航8号私募证券投资今年以来回撤更是高达29.83%。

风控缘何“失效”? 事实上,早在2021年四季度,量化私募就曾因市场风格切换而出现了集体回撤,因此很多头部机构对于风格暴露相对谨慎。为何在近期的市场波动中,量化策略的风控仍会“失效”? 一位百亿级私募人士坦言,风控体系的搭建主要依赖于历史数据规律,对非市场等宏观因素可能引起的风险没有充分考虑。以市值为例,量化一般会在持有一定大市值股票的同时,持有一定小市值股票,来对冲市值风格风险。但春节前夕,大量资金集中买入中证500ETF和中证1000ETF,市场的风险已经变成了是否持有足够多的成分股。也就是说,一旦持有的中证500和中证1000指数成分股不够高,那么就会带来巨大的超额回撤。 一位私募研究员也表示,去年小微盘股行情极致演绎下,很多中证500和中证1000指增产品持仓更加偏向指数成分股以外的小市值标的。但由于短期内的风险事件暴露,大量的资金抛售这类小市值股票,转而持有中证500和中证1000指数成分股,造成小市值板块的流动性挤兑。在这种极端行情下,很多小微盘股风格暴露较大的私募回撤显著,即便是风格暴露适中的量化策略也面临一定超额回撤。 龙旗科技(603341)在其产品运作说明中表示:“春节前的走势是过去十多年从来没发生过的情况,也导致原有的风控体系无法起到控制超额回撤的效果。在这种市场环境下,只有把选股域限制在成分股内,才能起到控制回撤的效果。但我们在2月5日至7日一直坚持没有人工干预模型的选股域,导致公司产品的超额出现了较大回撤。” 量化大厂“组团”优化策略 面对节前的风控“失效”,诸多头部私募已经有所行动。 比如,世纪前沿近期发布运作说明表示,通过对近期市场情况的分析和观察,公司判断一方面风控模型会一定程度上低估市场现有风险,另一方面量价类Alpha也面临不友好的运行环境,所以公司对风控模型做出了调整,适当地收紧了模型的波动率约束。通过中心化的管理模式,以上调整得以迅速地反映到了各个产品线上,使得超额回撤保持在相对可以接受的范围内。 卓识基金也称,针对多种极端行情下的风控优化问题,研发团队在春节期间进行了高强度的策略迭代开发,完成了中证500指增、中证1000指增、市场中性策略的策略升级,并已在春节后第一个交易日开始上线。同时,投资者持有的卓识量化产品已经发生了净值回撤,在净值恢复前,基金并不收取任何业绩报酬。 “我们在2月7日下午评估当前的行情过于极端,出于风控的考虑不得已收紧了一部分的选股域,同时对风格因子做了非常紧的约束。考虑到目前小票的流动性危机暂时得以解除,我们已经重新放开了选股域的限制,希望通过策略的运行能尽力修复前期的回撤。而且我们会吸取这次教训,更加灵活地去预判市场的极端情况,主动及时地去做调整,避免再次出现这种被动的操作。”龙旗科技近日也透露了其策略层面的具体操作。

风控缘何“失效”? 事实上,早在2021年四季度,量化私募就曾因市场风格切换而出现了集体回撤,因此很多头部机构对于风格暴露相对谨慎。为何在近期的市场波动中,量化策略的风控仍会“失效”? 一位百亿级私募人士坦言,风控体系的搭建主要依赖于历史数据规律,对非市场等宏观因素可能引起的风险没有充分考虑。以市值为例,量化一般会在持有一定大市值股票的同时,持有一定小市值股票,来对冲市值风格风险。但春节前夕,大量资金集中买入中证500ETF和中证1000ETF,市场的风险已经变成了是否持有足够多的成分股。也就是说,一旦持有的中证500和中证1000指数成分股不够高,那么就会带来巨大的超额回撤。 一位私募研究员也表示,去年小微盘股行情极致演绎下,很多中证500和中证1000指增产品持仓更加偏向指数成分股以外的小市值标的。但由于短期内的风险事件暴露,大量的资金抛售这类小市值股票,转而持有中证500和中证1000指数成分股,造成小市值板块的流动性挤兑。在这种极端行情下,很多小微盘股风格暴露较大的私募回撤显著,即便是风格暴露适中的量化策略也面临一定超额回撤。 龙旗科技(603341)在其产品运作说明中表示:“春节前的走势是过去十多年从来没发生过的情况,也导致原有的风控体系无法起到控制超额回撤的效果。在这种市场环境下,只有把选股域限制在成分股内,才能起到控制回撤的效果。但我们在2月5日至7日一直坚持没有人工干预模型的选股域,导致公司产品的超额出现了较大回撤。” 量化大厂“组团”优化策略 面对节前的风控“失效”,诸多头部私募已经有所行动。 比如,世纪前沿近期发布运作说明表示,通过对近期市场情况的分析和观察,公司判断一方面风控模型会一定程度上低估市场现有风险,另一方面量价类Alpha也面临不友好的运行环境,所以公司对风控模型做出了调整,适当地收紧了模型的波动率约束。通过中心化的管理模式,以上调整得以迅速地反映到了各个产品线上,使得超额回撤保持在相对可以接受的范围内。 卓识基金也称,针对多种极端行情下的风控优化问题,研发团队在春节期间进行了高强度的策略迭代开发,完成了中证500指增、中证1000指增、市场中性策略的策略升级,并已在春节后第一个交易日开始上线。同时,投资者持有的卓识量化产品已经发生了净值回撤,在净值恢复前,基金并不收取任何业绩报酬。 “我们在2月7日下午评估当前的行情过于极端,出于风控的考虑不得已收紧了一部分的选股域,同时对风格因子做了非常紧的约束。考虑到目前小票的流动性危机暂时得以解除,我们已经重新放开了选股域的限制,希望通过策略的运行能尽力修复前期的回撤。而且我们会吸取这次教训,更加灵活地去预判市场的极端情况,主动及时地去做调整,避免再次出现这种被动的操作。”龙旗科技近日也透露了其策略层面的具体操作。