顶尖财经网(www.58188.com)2024-2-18 16:54:20讯:

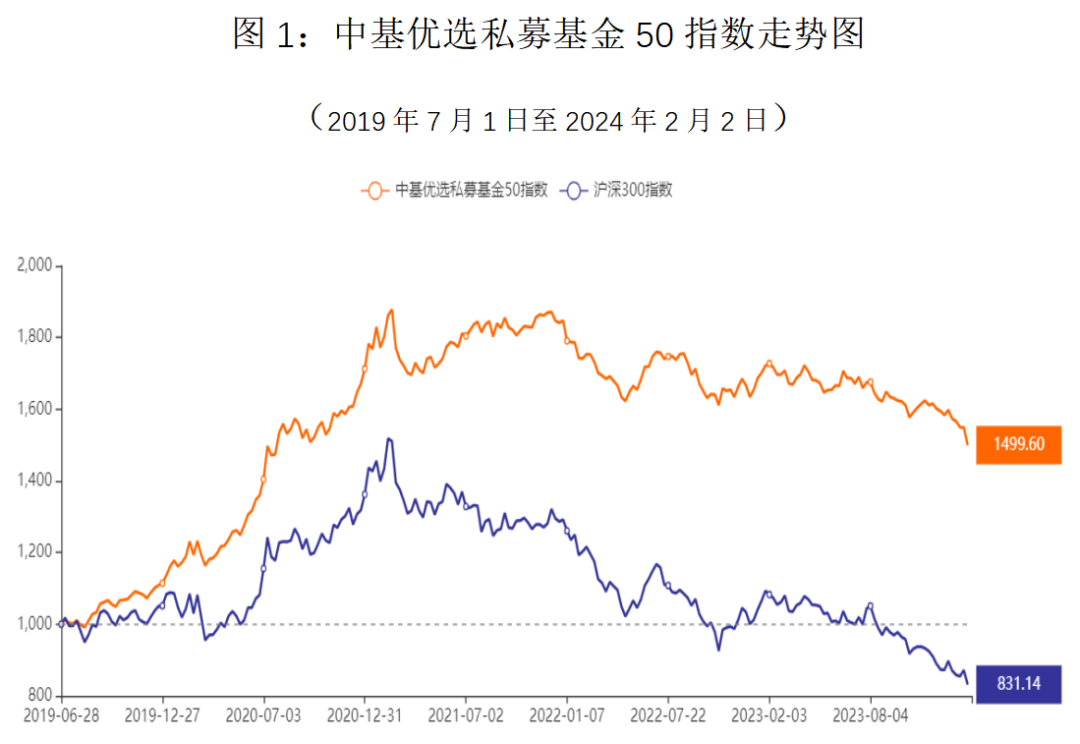

中基优选私募基金50指数2024年1月报 (数据截至2024年2月2日) 一、市场回顾 2024年1月,全球多地爆发军事冲突:哈以冲突和俄乌冲突不止,短期难见和平曙光,美国与也门胡塞武装的冲突或推动红海危机升级,伊朗和巴基斯坦相互发动跨境袭击。地缘冲突导致全球航运受阻,抬升贸易成本,加上全球流动性并不宽裕,这些因素为全球经济增长带来额外压力。 中国实施较为宽松的货币政策和财政政策,以“先立后破”的方式构建房地产发展新模式,积极化解房地产、地方债务、中小金融机构等风险,同时继续推动制造业升级,实现稳定经济增长。在资本市场方面,国常会议强调要进一步健全完善资本市场基础制度,更加注重投融资动态平衡,大力提升上市公司质量和投资价值,加大中长期资金入市力度,增强市场内在稳定性。 经济数据方面,1月我国制造业延续良好表现,并释放出积极信号:中国制造业PMI为49.2%,比去年12月上升0.2个百分点,结束了连续3个月的下降势头。 市场方面,1月国内A股震荡下跌,月末出现强力反弹,成交额在6000亿元至9000亿元范围内。板块上跌多涨少,能源板块涨幅较大,其次为银行板块和基建板块,科技、医药等板块跌幅较大。风格上看,大盘股表现明显强于中小盘股票。 港股方面,在国际流动性有限,宽松预期落空的背景下,港股主要指数也出现了较大幅度的下跌,同A股的联动性较高,其中恒生科技指数跌幅相对更大一些。美股方面,降息预期引导股票市场走高,期间仅有1月中旬经历过短暂调整,随后主要指数继续上涨。美国去年第四季度GDP增长超出预期,美联储降息压力有所缓解,其在1月底的议息会议上维持利率不变。 大宗商品市场方面,中东紧张局势小幅推高国际油价,WTI03合约最高接近80美元,后在月底快速回落,LME金属整体结束小幅反弹并有所回落,国际农产品整体较弱,多数品种的下跌趋势接近尾声,目前进入横盘震荡阶段,软商品下各品种走势各异。国内商品整体仍以下跌为主,工业品反弹后回落,农产品下跌趋势延续。工业品中的黑色板块表现最弱,其次为化工板块,有色板块表现最强;农产品中油脂产业链相关品种跌幅较大,谷物板块横盘,软商品整体走高。 总体上看,1月A股震荡下跌,国内商品市场弱市运行,中基私募50指数在1月有所下跌。 二、中基优选私募基金50指数 《 》以促进行业发展为初衷,经长时间酝酿及充分准备,推出“中基优选私募基金指数(系列)”,努力将“中基优选私募基金指数”打造成为权威的可投资私募指数,推动私募基金指数化投资,促进国内证券私募行业的健康发展。2021年3月5日,《》正式发布该系列的旗舰指数――“中基优选私募基金50指数”(简称“中基私募50指数”)。 “中基优选私募基金50指数”共包括50只成份基金,成份基金均来自于市场主流的策略,包括股票多头策略、对冲策略和CTA及衍生品策略,并在此大类的基础上,通过量化优选、现场调研深入解析基金的二级细分策略。根据现代资产组合理论,结合各二级策略不同的逻辑、收益风险特征、低相关的历史业绩表现进行组合配置,其中股票多头策略占比64%,对冲策略占比20%,CTA及衍生品策略占比16%,并在各大类策略中做二级策略均衡,使得投资组合的风险分散。《》将按既定规则,持续跟踪成份基金,不断挖掘新的候选基金,逐步优化成份基金。 从历史表现来看,中基优选私募基金50指数具备了走势相对稳健良好,回撤较小,修复回撤时间较短的特点。 (一)指数表现 1、指数走势 2024年1月,中基优选私募基金50指数(以下简称“中基私募50指数”)表现良好。在A股下跌的行情背景下,中基私募50指数下跌6.15%,跑赢沪深300指数并获得超额收益1.18%。

》以促进行业发展为初衷,经长时间酝酿及充分准备,推出“中基优选私募基金指数(系列)”,努力将“中基优选私募基金指数”打造成为权威的可投资私募指数,推动私募基金指数化投资,促进国内证券私募行业的健康发展。2021年3月5日,《》正式发布该系列的旗舰指数――“中基优选私募基金50指数”(简称“中基私募50指数”)。 “中基优选私募基金50指数”共包括50只成份基金,成份基金均来自于市场主流的策略,包括股票多头策略、对冲策略和CTA及衍生品策略,并在此大类的基础上,通过量化优选、现场调研深入解析基金的二级细分策略。根据现代资产组合理论,结合各二级策略不同的逻辑、收益风险特征、低相关的历史业绩表现进行组合配置,其中股票多头策略占比64%,对冲策略占比20%,CTA及衍生品策略占比16%,并在各大类策略中做二级策略均衡,使得投资组合的风险分散。《》将按既定规则,持续跟踪成份基金,不断挖掘新的候选基金,逐步优化成份基金。 从历史表现来看,中基优选私募基金50指数具备了走势相对稳健良好,回撤较小,修复回撤时间较短的特点。 (一)指数表现 1、指数走势 2024年1月,中基优选私募基金50指数(以下简称“中基私募50指数”)表现良好。在A股下跌的行情背景下,中基私募50指数下跌6.15%,跑赢沪深300指数并获得超额收益1.18%。 最近一个月,沪深300指数下跌7.33%,中基私募50指数仅下跌6.15%;最近一年,中基私募50指数相对沪深300指数获得11%的超额收益;基准日2019年7月1日至今,中基私募50指数累计盈利近50%,远超沪深300指数的累计收益-16.89%,累计超额收益接近67%。

最近一个月,沪深300指数下跌7.33%,中基私募50指数仅下跌6.15%;最近一年,中基私募50指数相对沪深300指数获得11%的超额收益;基准日2019年7月1日至今,中基私募50指数累计盈利近50%,远超沪深300指数的累计收益-16.89%,累计超额收益接近67%。

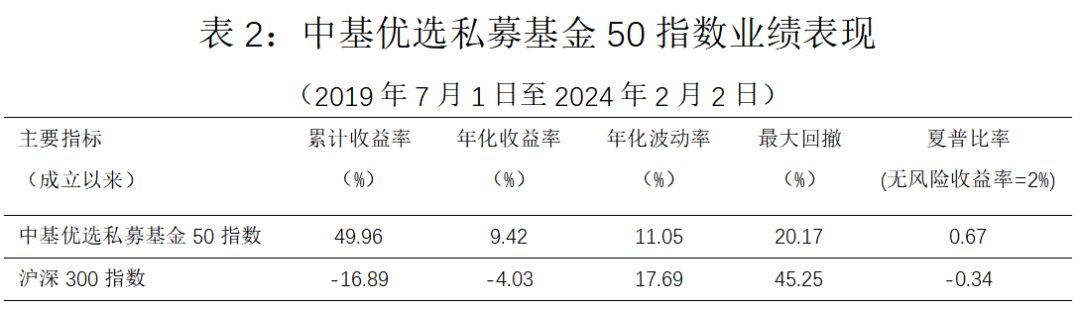

2、业绩指标 业绩指标方面,基准日以来,中基私募50指数年化收益率在10%左右,远超同期沪深300指数表现,中基私募50指数盈利能力突出;风险方面,中基私募50指数年化波动率在11%左右,显著低于沪深300指数的18%,最大回撤也较小,因此在风险收益指标上,中基50指数的夏普比率接近1,远超沪深300指数的夏普比率。

2、业绩指标 业绩指标方面,基准日以来,中基私募50指数年化收益率在10%左右,远超同期沪深300指数表现,中基私募50指数盈利能力突出;风险方面,中基私募50指数年化波动率在11%左右,显著低于沪深300指数的18%,最大回撤也较小,因此在风险收益指标上,中基50指数的夏普比率接近1,远超沪深300指数的夏普比率。

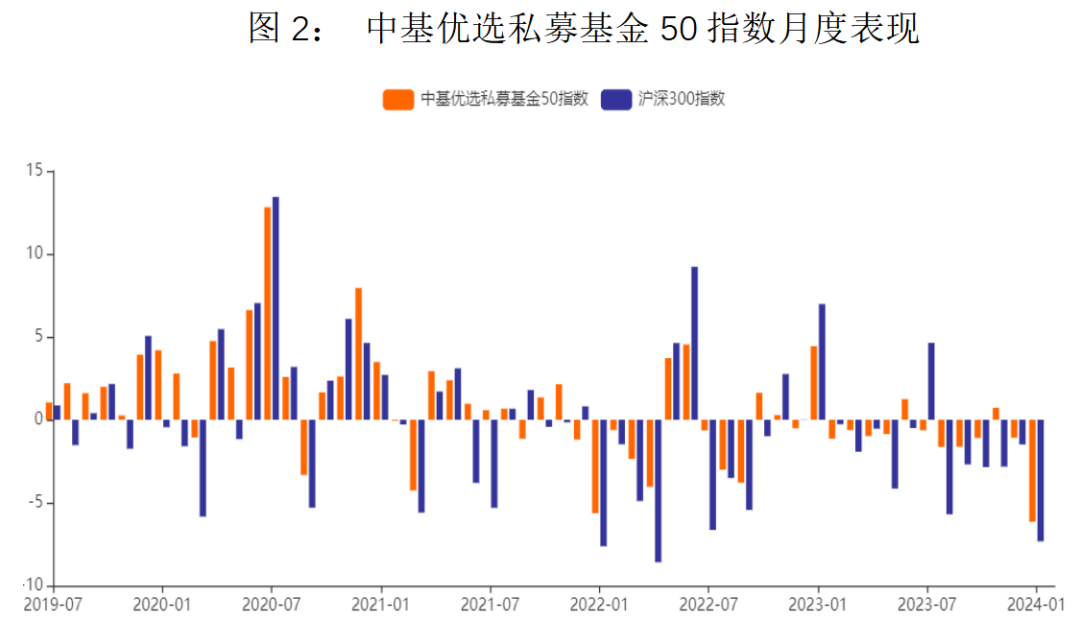

综上,作为“中基优选私募基金指数(系列)”的旗舰指数,中基私募50指数表现出相对较高的收益、相对较低的波动性与回撤,其长期获取超额回报具有持续性,体现了大类策略和二级策略均衡配置下优秀私募的业绩表现。 3、月度表现 在自2019年7月起至今的55个月中,中基私募50指数有36个月跑赢指数,尤其是在沪深300指数出现下跌的32个月中,中基私募50指数几乎均跑赢沪深300指数。

综上,作为“中基优选私募基金指数(系列)”的旗舰指数,中基私募50指数表现出相对较高的收益、相对较低的波动性与回撤,其长期获取超额回报具有持续性,体现了大类策略和二级策略均衡配置下优秀私募的业绩表现。 3、月度表现 在自2019年7月起至今的55个月中,中基私募50指数有36个月跑赢指数,尤其是在沪深300指数出现下跌的32个月中,中基私募50指数几乎均跑赢沪深300指数。

2019年7月以来,沪深300指数有23个月上涨,累计上涨幅度为89%,中基私募50指数在这些月份中涨幅近66%,从比例上看捕获了沪深300指数近75%的涨幅,表明中基私募50指数获得了沪深300指数上涨时绝大部分的收益,显示出优异的收益捕获能力。

2019年7月以来,沪深300指数有23个月上涨,累计上涨幅度为89%,中基私募50指数在这些月份中涨幅近66%,从比例上看捕获了沪深300指数近75%的涨幅,表明中基私募50指数获得了沪深300指数上涨时绝大部分的收益,显示出优异的收益捕获能力。

在沪深300指数下跌的32个月中,中基私募50指数几乎全部跑赢沪深300指数,且其中有12个月“逆市”上涨。这32个月里沪深300指数累计跌幅达102%,中基私募50指数仅下跌23%,显示出优异的防守能力。 从沪深300指数上涨和下跌两部分看中基私募50指数,可以发现中基私募50指数明显呈现出“多跟涨,少跟跌”的特点。 (二)成份表现 1、分策略表现 2024年1月,中基私募50指数下跌6.15%,其中股票多头策略亏损5.43%,对冲策略亏损0.13%,CTA及衍生品策略亏损0.59%。

在沪深300指数下跌的32个月中,中基私募50指数几乎全部跑赢沪深300指数,且其中有12个月“逆市”上涨。这32个月里沪深300指数累计跌幅达102%,中基私募50指数仅下跌23%,显示出优异的防守能力。 从沪深300指数上涨和下跌两部分看中基私募50指数,可以发现中基私募50指数明显呈现出“多跟涨,少跟跌”的特点。 (二)成份表现 1、分策略表现 2024年1月,中基私募50指数下跌6.15%,其中股票多头策略亏损5.43%,对冲策略亏损0.13%,CTA及衍生品策略亏损0.59%。

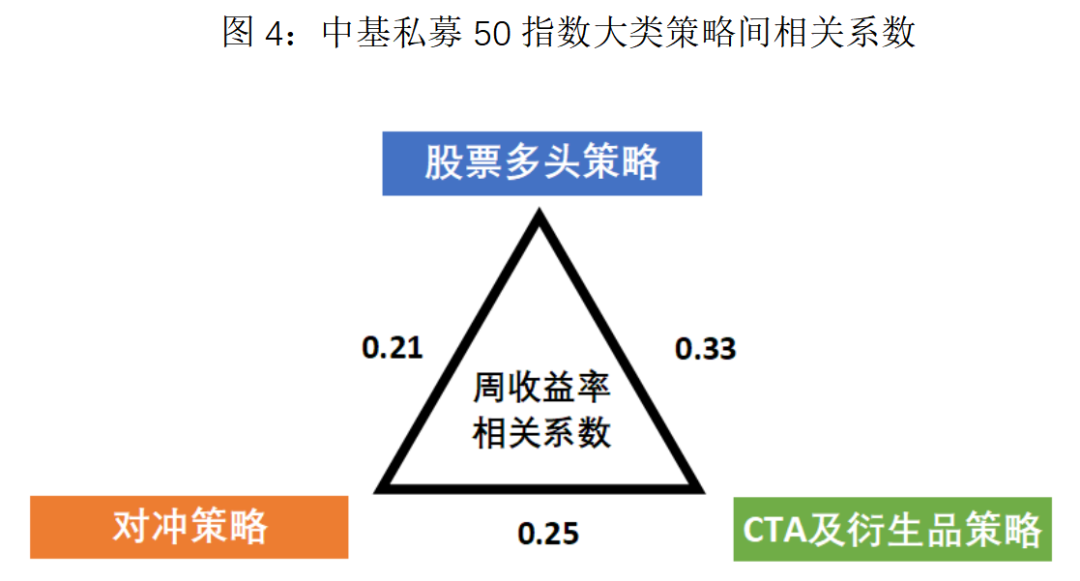

近期,虽然高波动性的股票多头策略小幅反弹后再次回撤,但素有“危机alpha”之称的CTA及衍生品策略的表现平稳,二者组合起来降低了波动,长期稳定运行可期,未来股票多头策略将贡献更多盈利。另外对冲策略运行也一如既往地平稳运行。从历史波动情况上看,股票多头策略具有波动率高、进攻性强的特点,CTA及衍生品策略波动性居中,收益比较有爆发力,能够中和股票多头策略的一部分波动,加上表现更加平稳的对冲策略,低相关的策略配置提高了指数的防守能力。 2、基金相关性 相比于沪深300指数,中基私募50指数在收益和风险指标上均有相对优异的表现,这主要源于中基私募50指数三大策略之间的低相关性,三类策略两两之间的相关性最高不超过0.35,属于中低度相关水平,相关性最低的两类策略为股票多头策略和对冲策略,相关系数低至0.21。整体上看,策略间低相关度使得三类策略的表现在波动上具有一定的互补性,有利于降低指数的波动率,策略的正收益部分则会叠加起来,使中基私募50指数能以相对较低波动的方式获得收益,指数的风险收益比也会相对有所提高。

近期,虽然高波动性的股票多头策略小幅反弹后再次回撤,但素有“危机alpha”之称的CTA及衍生品策略的表现平稳,二者组合起来降低了波动,长期稳定运行可期,未来股票多头策略将贡献更多盈利。另外对冲策略运行也一如既往地平稳运行。从历史波动情况上看,股票多头策略具有波动率高、进攻性强的特点,CTA及衍生品策略波动性居中,收益比较有爆发力,能够中和股票多头策略的一部分波动,加上表现更加平稳的对冲策略,低相关的策略配置提高了指数的防守能力。 2、基金相关性 相比于沪深300指数,中基私募50指数在收益和风险指标上均有相对优异的表现,这主要源于中基私募50指数三大策略之间的低相关性,三类策略两两之间的相关性最高不超过0.35,属于中低度相关水平,相关性最低的两类策略为股票多头策略和对冲策略,相关系数低至0.21。整体上看,策略间低相关度使得三类策略的表现在波动上具有一定的互补性,有利于降低指数的波动率,策略的正收益部分则会叠加起来,使中基私募50指数能以相对较低波动的方式获得收益,指数的风险收益比也会相对有所提高。

各类策略内基金的相关性也较低,股票策略的表现由于受系统性风险这个共同因素的影响,组内成份基金相关系数的平均值为0.57,处于相对较低水平;对冲策略、CTA与衍生品策略的组内成份基金相关系数的平均值分别为0.18、0.30,均处于低度正相关水平,这样的低组内相关性是二级策略差异化配置的成果,使风险在很大程度上得到了分散,是中基私募50指数获得相对较高夏普比率的主要原因。 3、成份基金表现 2024年1月,50支成份基金中有10支基金盈利,三类策略中股票多头策略的成份基金表现得比较均衡。

各类策略内基金的相关性也较低,股票策略的表现由于受系统性风险这个共同因素的影响,组内成份基金相关系数的平均值为0.57,处于相对较低水平;对冲策略、CTA与衍生品策略的组内成份基金相关系数的平均值分别为0.18、0.30,均处于低度正相关水平,这样的低组内相关性是二级策略差异化配置的成果,使风险在很大程度上得到了分散,是中基私募50指数获得相对较高夏普比率的主要原因。 3、成份基金表现 2024年1月,50支成份基金中有10支基金盈利,三类策略中股票多头策略的成份基金表现得比较均衡。

二级策略上看,股票多头策略下的逆向投资类策略表现相对较好;对冲策略下全市场选股对冲的成份基金表现相对较好;CTA及衍生品策略下的另类策略获利较多。 三、中基优选私募基金50稳健型指数 为满足追求长期稳健收益的投资需求,为市场提供理想的投资工具,《》于2021年6月4日发布了中基私募50指数的首个二级指数――中基优选私募基金50稳健型指数(以下简称“中基私募50稳健型指数”),目前指数表现优异,收益较高、回撤小、夏普比率高。 配置、组合、优选,是中基私募50稳健型指数表现优异的三个关键词。配置方面,指数秉承“全天候”理念,配置了股票多头基金、对冲基金、CTA基金三大类风险收益特征显著的子基金类别,其中对冲基金占50%,股票基金占25%,CTA基金占25%,三大类策略的相关性较低(相关系数0.3以下),受股市牛熊的影响小,不同市场环境中总能捕捉到盈利机会。组合是指三大类策略中又细分十五小类投资策略,通过大量数据模拟、策略相关性测试、投资实证分析,尽可能保持各细分策略基金的低相关,从而使指数层面更加稳健;同时,成份基金20支,合理分散又避免宽泛,组合效果恰到好处。在基金优选方面,具有数据分析及实地尽调的天然优势,在众多私募机构及基金产品中,按照高标准高要求,将优秀私募列入候选,通过深入调研候选私募机构,在各个盈利来源找到理想的投资标的(成份基金),入选成份基金的投资机构均为国内第一梯队优秀私募。 中基优选私募基金50稳健型指数因规则清晰,走势透明,业绩可回溯、可分析,策略容量大等特性,受到业界广泛关注。 (一)指数表现 1、指数走势 中基50指数的首个二级指数――中基优选私募基金50稳健型指数(以下简称“中基私募50稳健型指数”)的基准日为2020年1月1日,指数在2024年1月期间表现良好。

二级策略上看,股票多头策略下的逆向投资类策略表现相对较好;对冲策略下全市场选股对冲的成份基金表现相对较好;CTA及衍生品策略下的另类策略获利较多。 三、中基优选私募基金50稳健型指数 为满足追求长期稳健收益的投资需求,为市场提供理想的投资工具,《》于2021年6月4日发布了中基私募50指数的首个二级指数――中基优选私募基金50稳健型指数(以下简称“中基私募50稳健型指数”),目前指数表现优异,收益较高、回撤小、夏普比率高。 配置、组合、优选,是中基私募50稳健型指数表现优异的三个关键词。配置方面,指数秉承“全天候”理念,配置了股票多头基金、对冲基金、CTA基金三大类风险收益特征显著的子基金类别,其中对冲基金占50%,股票基金占25%,CTA基金占25%,三大类策略的相关性较低(相关系数0.3以下),受股市牛熊的影响小,不同市场环境中总能捕捉到盈利机会。组合是指三大类策略中又细分十五小类投资策略,通过大量数据模拟、策略相关性测试、投资实证分析,尽可能保持各细分策略基金的低相关,从而使指数层面更加稳健;同时,成份基金20支,合理分散又避免宽泛,组合效果恰到好处。在基金优选方面,具有数据分析及实地尽调的天然优势,在众多私募机构及基金产品中,按照高标准高要求,将优秀私募列入候选,通过深入调研候选私募机构,在各个盈利来源找到理想的投资标的(成份基金),入选成份基金的投资机构均为国内第一梯队优秀私募。 中基优选私募基金50稳健型指数因规则清晰,走势透明,业绩可回溯、可分析,策略容量大等特性,受到业界广泛关注。 (一)指数表现 1、指数走势 中基50指数的首个二级指数――中基优选私募基金50稳健型指数(以下简称“中基私募50稳健型指数”)的基准日为2020年1月1日,指数在2024年1月期间表现良好。

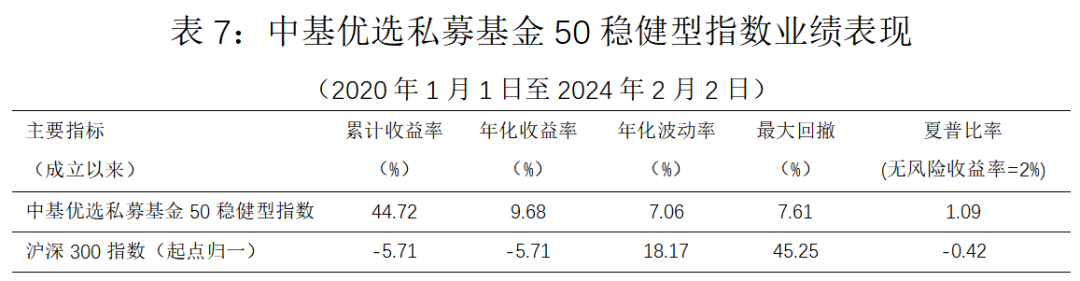

1月,中基私募50稳健型指数下跌4.64%,沪深300指数下跌7.33%;最近一年,中基私募50稳健型指数下跌6.59%,沪深300指数下跌23.96%。

1月,中基私募50稳健型指数下跌4.64%,沪深300指数下跌7.33%;最近一年,中基私募50稳健型指数下跌6.59%,沪深300指数下跌23.96%。

2、业绩指标 中基私募50稳健型指数以稳健收益为目标。风险指标方面,指数成立以来年化波动率在7%左右,最大回撤不超过8%;收益方面,中基私募50稳健型指数累计收益超过40%,年化收益率接近10%,夏普比率近1.1。

2、业绩指标 中基私募50稳健型指数以稳健收益为目标。风险指标方面,指数成立以来年化波动率在7%左右,最大回撤不超过8%;收益方面,中基私募50稳健型指数累计收益超过40%,年化收益率接近10%,夏普比率近1.1。

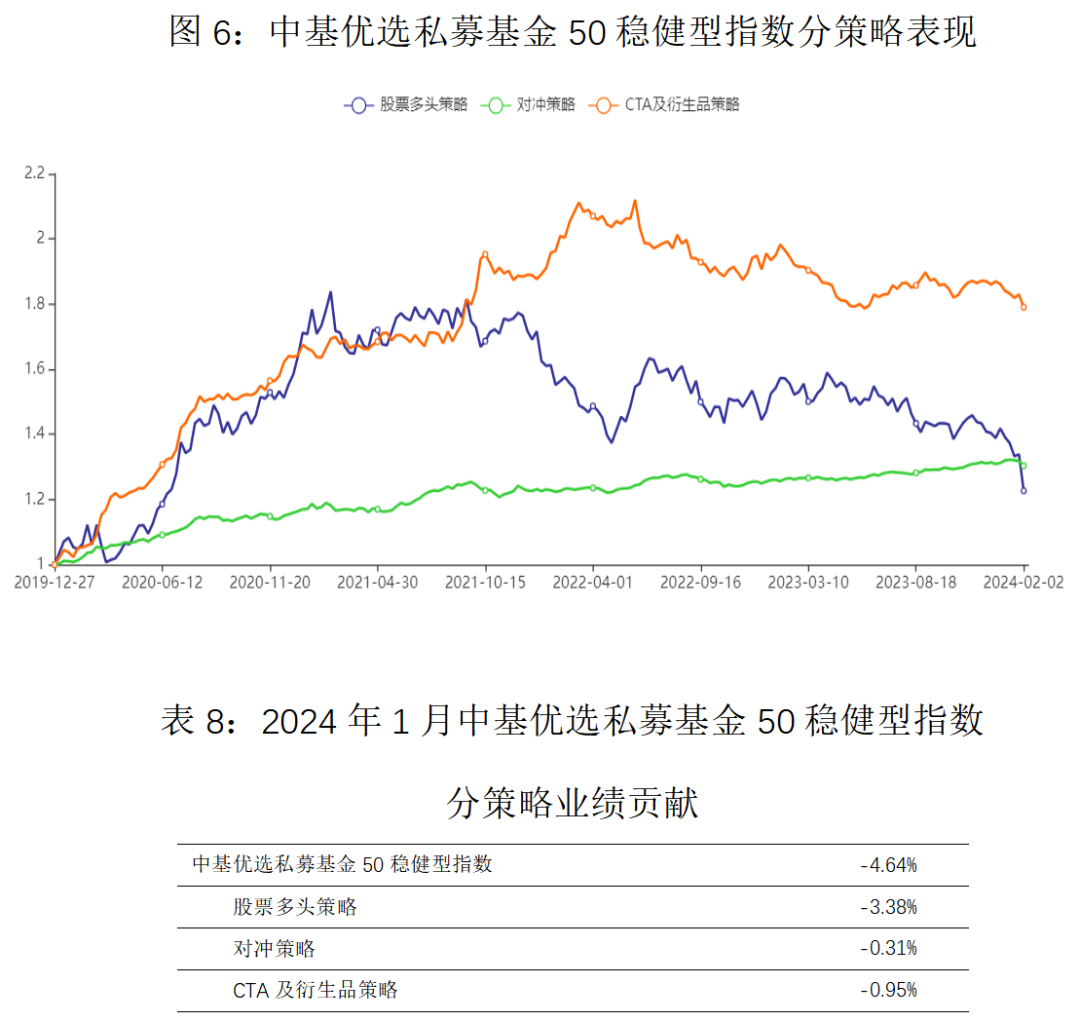

综上,中基私募50稳健型指数具有盈利确定性高、波动性低、回撤小等特点,表现出较高的业绩稳定性,这与沪深300指数的表现形成了鲜明的对比。投资中基私募50稳健型指数基金,获取稳健收益十分可期,基金收益率能够成为基民收益率。 (二)成份表现 1、分策略表现 2024年1月,中基私募50稳健型指数下跌4.64%。三类策略中,对冲策略亏损0.31%,股票多头策略亏损3.38%,CTA及衍生品策略亏损0.95%。

综上,中基私募50稳健型指数具有盈利确定性高、波动性低、回撤小等特点,表现出较高的业绩稳定性,这与沪深300指数的表现形成了鲜明的对比。投资中基私募50稳健型指数基金,获取稳健收益十分可期,基金收益率能够成为基民收益率。 (二)成份表现 1、分策略表现 2024年1月,中基私募50稳健型指数下跌4.64%。三类策略中,对冲策略亏损0.31%,股票多头策略亏损3.38%,CTA及衍生品策略亏损0.95%。

长期上看,权重占据半壁江山的对冲策略稳步抬头向上,经均衡配置的股票多头策略、CTA与衍生品策略在多数时间形成互补走势,二者的组合在获得收益的同时降低了波动。整体而言,作为指数的“压舱石”,对冲策略与CTA与衍生品策略、股票多头策略形成差异化的波动,共同推进中基私募50稳健型指数的长期稳健走势。 2、基金相关性 整体上看,中基私募50稳健型指数策略间的相关性也不高,两两策略的相关性最高不超过0.35。策略间的低相关性源于策略逻辑的差异性以及“优选、配置”环节,是中基私募50稳健型指数获得长期稳健业绩表现的支柱。

长期上看,权重占据半壁江山的对冲策略稳步抬头向上,经均衡配置的股票多头策略、CTA与衍生品策略在多数时间形成互补走势,二者的组合在获得收益的同时降低了波动。整体而言,作为指数的“压舱石”,对冲策略与CTA与衍生品策略、股票多头策略形成差异化的波动,共同推进中基私募50稳健型指数的长期稳健走势。 2、基金相关性 整体上看,中基私募50稳健型指数策略间的相关性也不高,两两策略的相关性最高不超过0.35。策略间的低相关性源于策略逻辑的差异性以及“优选、配置”环节,是中基私募50稳健型指数获得长期稳健业绩表现的支柱。

大类策略组内基金的相关系数不高,对冲策略组内成份基金的业绩相关系数为0.18,股票多头策略成份基金业绩相关性为0.69,去除系统性影响后并不高,CTA与衍生品策略组内相关系数为0.36。 3、成份基金表现 2024年1月,中基私募50稳健型指数的20支成份基金中有7支基金盈利。三类策略中,股票多头策略成份基金的表现比较均衡。

大类策略组内基金的相关系数不高,对冲策略组内成份基金的业绩相关系数为0.18,股票多头策略成份基金业绩相关性为0.69,去除系统性影响后并不高,CTA与衍生品策略组内相关系数为0.36。 3、成份基金表现 2024年1月,中基私募50稳健型指数的20支成份基金中有7支基金盈利。三类策略中,股票多头策略成份基金的表现比较均衡。

二级策略上看,对冲策略下的中证1000指数市场中性策略获得盈利最多;股票多头策略下的量化指增策略表现相对较好;CTA及衍生品策略下的量价多周期策略获利较多。

二级策略上看,对冲策略下的中证1000指数市场中性策略获得盈利最多;股票多头策略下的量化指增策略表现相对较好;CTA及衍生品策略下的量价多周期策略获利较多。