顶尖财经网(www.58188.com)2024-1-13 5:33:19讯:

2023年行情回顾:

经济内生动力不足,政策不及预期,股市先上后下

国内方面,随着疫情防控变化,我国经济一季度出现了一定的修复式回升。数据上,制造业PMI逐步回升并连续三个月保持在扩张区间,3月统计局服务业PMI录得56.9,为仅次于12年3月的历史次高点。股票市场也随之出现了一定程度的上行,2月14日万得全A最多上涨至5276点,回到了22年6月股市反弹后的位置。

图:国内制造业PMI、非制造业PMI及万得全A近一年走势

数据来源:wind,中加基金,数据截止20231231。

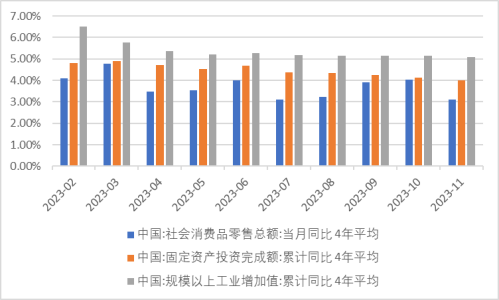

然而,由于内生动力不足,居民收入预期较弱等原因,经济数据在4、5月份开始转弱,消费从年初的5%下滑至3%,固定资产投资从5%下滑至4%,而工业增加值则从年初的6%下滑至5%。在此背景下,A股也持续回落,截止12月31日,万得全A全年累计跌5.19%,其中4月以来累计下跌10.95%。

图:国内消费、投资及工业增加值月度变化

数据来源:wind,中加基金,数据截止20231231。

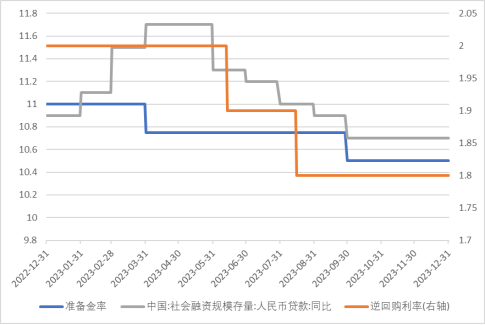

期间虽然降低印花税、认房不认贷、降低房贷利率等刺激政策接连出台,货币政策方面也有两次降准(各25BP)、两次降息(各10BP)及MLF大额净投放支持,但从效果来看,由于经济内生动力不足,社融中人民币贷款同比反而由年初的11.7%下滑至10.7%。由于货币投放始终没有转换为信用,因此从市场反应来看,政策力度有所不足,8月及10月的两次反弹均在短时间内再次跌破前低。

图:2023年准备金率、人民币贷款及逆回购利率变化情况

数据来源:wind,中加基金,数据截止20231231。

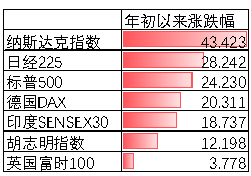

海外方面,为期一年多的美联储加息周期正式结束,随后美债利率开始见顶回落。截止12月31日,2年及10年美债利率分别降至4.25%及3.87%,距离年内高点分别下降了94BP及106BP。对全球资本市场而言,无风险利率的回落带来了风险偏好的回升。2023年全年来看,全球主要资本市场均出现了不同幅度的上涨。

表:海外市场主要指数2023年表现

数据来源:wind,中加基金,数据截止20231231。

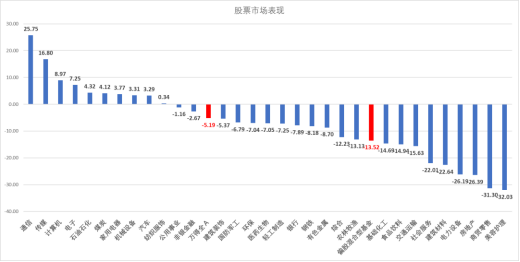

行业上,利率下行的市场环境利好久期更长的成长行业,叠加AI、智能驾驶等技术出现突破性进展,传媒、通信、计算机、汽车及电子等行业表现强劲,据Wind数据,截止12月31日,上述行业上涨25.75%至3.29%不等,涨幅居前。此外,市场整体下行背景下,高股息红利板块的防御属性受到市场青睐,煤炭、石油石化及公用事业等行业相对收益也表现较好。相反,消费行业中的美容护理、商贸零售、社会服务及食品饮料等行业在经济下行、消费降级的大背景下表现不佳,跌14.94%至32.03%不等。同时,地产销售的持续下滑也对地产及产业链相关行业造成了一定的冲击,其中房地产跌26.39%,建筑材料跌22.64%。

图:31个申万一级行业2023年涨跌幅(%)

数据来源:wind,中加基金,数据截止20231231。

债市方面,经济弱复苏,央行宽货币以及美元压制减弱的大背景下,利率有所下行。截止12月31日,10年期国债利率降至2.56%,相比年初的高点下降了37BP。同时,期限利差也出现了一定的收窄,截止12月31日,大部分券种的期限利差均位于过去5年20分位以下。

数据来源:wind,中加基金,数据截止20231231。

2024年市场展望:

关注美联储降息预期变化,国内经济有望维持弱复苏

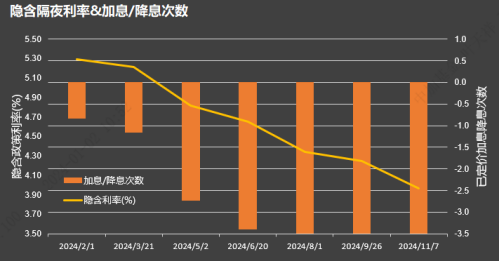

展望24年,美联储何时开启降息是目前市场最为关切的。从交易的角度来看,目前市场预期有84%的概率会在3月FOMC会议上降息25BP,同时最晚在5月FOMC上美联储一定会进行降息操作。

图:美联储加息/降息预期

数据来源:wind,中加基金,数据截止20231231。

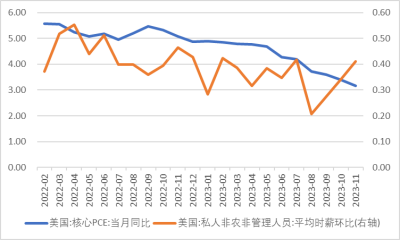

从通胀角度来看,美联储锚定的通胀目标核心PCE从22年9月的高点5.47%已经下降至3.16%,距离长期通胀目标2%并不算太远。然而持续走强的经济及就业数据也可能会对通胀数据的进一步下行造成一定阻力。11月时薪增速环比回升至0.41%,虽然可能与事件性因素有关,但另一方面也意味着劳动力通胀问题仍存在隐忧。后续如果就业紧俏导致通胀数据出现反复,可能会使得目前较为激进的降息预期有所落空。

图:美国核心PCE及非农时薪变化

数据来源:wind,中加基金,数据截止20231231。

后续美联储开启降息的因素一方面取决于通胀回落的速度,同时也取决于美国经济是否会实质性步入衰退。虽然目前大部分指标都指向美国经济存在较强韧性,但铜油比、美债利率倒挂等指标也指向24年美国可能仍面临一定的衰退压力。历史经验来看,2年与10年美债倒挂对美国经济衰退有一到两年的领先性,且本次倒挂的时长及幅度均为1979年石油危机后最大的一次。随着加息对利率不敏感的服务消费及非地产投资产生实质性影响,美国GDP料将进一步走弱。届时若美联储快速开启降息可能会催生新一轮流动性驱动的行情,否则全球经济共振下行背景下股市仍面临一定压力。

图:1976年以来美国GDP及利率走势情况

数据来源:wind,中加基金,数据截止20231231。

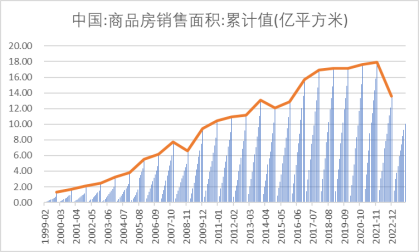

国内方面,23年四季度各类政策接连出台,增发一万亿特别国债释放了积极的财政信号,同时也预示着24年将是财政前置的一年。不过,目前市场普遍对保障房、城中村改造及平急两用基础设施等“三大工程”对经济尤其是地产的拉动作用期待较低。目前市场预期23年地产销售大约是不足12亿平方米的水平,而24年可能还会继续下行。后续为了对冲地产下行可能需要政府持续加杠杆,但隐形债务,财政收入等因素也会形成掣肘,预计政府部门加杠杆力度有限。

图:1992年以来内地房产销售变化

数据来源:wind,中加基金,数据截止20231231。

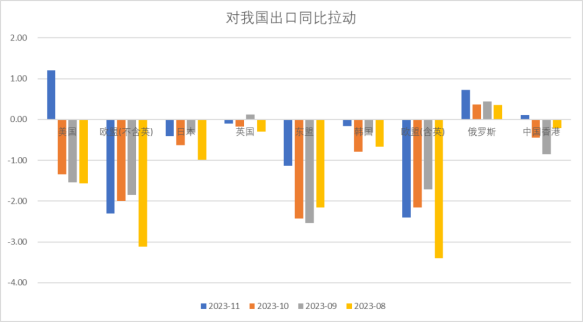

出口方面,自22年俄乌战争以来,中美关系始终处于较为波动状态。一方面,美国自身的高通胀导致其对于中国、越南等低价商品及劳动力存在诉求;另一方面,24年大选前美国也可能加大对中国进行科技封锁以争取更多的选票支持,因此未来中美关系仍存在较强的不确定性。欧洲方面,加息带来的经济下行会对需求产生一定的影响,同时针对新能源车补贴的反倾销调查可能会导致新能源车出口遭遇一定的阻力。出口和地产均没有太大亮点的背景下,预计24年经济将会继续维持弱复苏。

图:主要外贸国对中国出口拉动变化

数据来源:wind,中加基金,数据截止20231231。

配置策略:

小盘成长+高股息红利阶段性占优,债市以中短久期票息策略为主

没有强刺激背景下,预计未来A股难以出现指数级别行情,仍以结构性行情为主。23年阶段性占优的小盘成长+高股息红利的杠铃策略在海外利率下行及国内经济偏弱的背景下或继续占优。但需要注意的是,对于成长股而言,美联储开启降息后可能会出现一定的利好出尽,风格转向小盘价值。

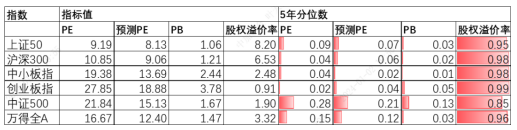

表:主要指数估值

数据来源:wind,中加基金,数据截止20231231。

从行业基金经理的观点来看,大部分基金经理对23年表现最好的TMT行业,保持较为乐观的态度,并认为24年国内AI大模型的性能进一步提升以及多模态大模型的落地会在用户数量及用户粘性上带来明显的改善。同时,用户端对于配套软硬件的需求及服务端对于算力、数据等生产要素的需求也会带动相关行业在业绩上有所表现。

汽车及相关板块方面,此前随着智能驾驶技术出现突破以及海外智能机器人的进展带动行业在23年获得了一定的相对收益。不过大部分基金经理对于未来行业的竞争格局仍抱有较大的担忧。近期碳酸锂价格下降带来的成本降低使得终端在24年仍有一定的降价空间,市场普遍预期3月左右将开启新一轮价格战。在此背景下,虽然23年汽车销量始终保持较高增速,但未来机会可能仍然集中在供需格局更好的智能化及高端化方向上。

医药方面,在行业经历了为期两年的指数下跌后,近期在创新药的带动下出现了一定的反弹。对于行业后续的走势,有基金经理认为前期的反弹只是短期的炒作,还看不到行业系统性回升的迹象。也有基金经理认为行业在23年经历反腐后已经快速出清,目前从估值和政策转向的角度来看部分子板块已经具有较强的吸引力。回顾历史来看,当市场产生较为一致的乐观预期时,行业泡沫也随之产生,而这些分歧也意味着行业目前交易还未拥挤。从左侧布局的角度,甄选领域内有选股能力的优秀基金经理管理的产品,通过持续分散配置,力争获取长期稳健收益。

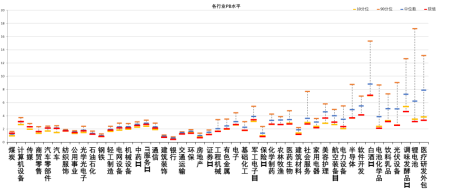

图:申万一级行业PB情况

数据来源:wind,中加基金,数据截止20231231。

债券市场方面,12月央行公开市场大额净投放体现了财政发力期间央行货币政策的支持态度。同时,在经济强复苏难度较高的背景下,债市整体上行的风险不大。结构上,目前同业存单利率仍处在MLF利率的理论上限,市场预期在跨年之后将会迎来一定程度的下行。此外,24年资本新规正式实施后,由于风险资本占用的原因,不同券种在利差结构上可能会发生变化,但市场可能已开始提前反应。从分位数的角度,目前各个券种的期限利差分位数均较低,也表明短端利率性价比更高。目前我们对债券做中性配置,对债券的配置以票息策略为主,优选中短久期高评级信用债,减少信用下沉。利率债加强波段操作,逢低配置为主。

表:主要券种收益率、期限利差及信用利差情况

数据来源:wind,中加基金,数据截止20231231。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。