顶尖财经网(www.58188.com)2023-8-16 14:14:38讯:

中证500指数增强、中证1000指增、空气指增……近年来,伴随着量化私募行业的高速发展、国内衍生品工具不断丰富,量化策略愈发多元化,诸多创新策略陆续问世,吸引着市场眼球。

在此背景下,面对令人眼花缭乱的各类量化策略,投资人该如何选择?作为诸多量化机构主流“赛道产品”的中证500指数增强,值不值得配置?为此,私募排排网采访了国内头部量化机构、被誉为量化“四大天王”之一的灵均投资。

中证500指增是量化行业“试金石”!

2019年以来,量化私募行业而高速发展,中证500指增作为量化代表性策略迎来了黄金发展期,成为广大投资人接受度和认可度最高的产品之一,更是各家量化机构的主打产品。

据私募排排网统计数据,2022年,中证500指数增强超额收益的费前平均数、中位数分别为16.23%、13.86%,产品规模占量化行业总管理规模的50%以上,成为名副其实的行业“试金石”。

灵均投资表示,中证500指数增强之所以备受欢迎,源于其三大优势。

首先,相比于沪深300指数,中证500指数风格更为均衡。在其占比前十的行业中,偏向价值的行业包括化工、交通运输、公用事业、有色金属等,偏向成长的行业则为医药生物、电子、电气设备、国防军工等板块,即中证500指数本身的配置性价比相对更高。

其次,中证500指数增强可谓是各家量化私募的“主战场”,对于投资人来说,竞争最激烈的赛道往往诞生最具性价比的产品。

最后,中证1000股指期货于2022年7月正式上市,中证500指增策略的规模有所分流,策略整体拥挤度缓解,优质量化私募的超额表现有望持续提升。

灵均投资告诉排排君:“中证500指数增强策略的目标,是希望在一个较长的周期内获取相对稳定的超额复利收益。再叠加目前中证500指数本身配置均衡、未来成长空间大和估值处于历史合理偏低位置(处于近十年历史分位的27%),指数本身就具备良好的投资价值。因此,中证500指数增强策略配置性价比凸显。”

中证500指增产品如何选?

既然中证500指数增强策略是性价比较高,那么如何在其中选出较好的产品呢?灵均投资认为,投资者应该考虑以下几个方面:

第一,尽量选择具有3-5年中长期业绩显示的产品,这样投资者能够观测到其在牛熊转换周期过程中的策略表现,从而判断超额收益的可持续性。

第二,针对同规模量级私募的产品进行业绩比较,选择中长期业绩表现较好的产品。需要注意的是,由于管理规模对投研深度的要求差别显著,不同规模投研的难度不同、超额收益的来源和稳定性不同,因此不同规模量级的私募业绩比较,没有多大的参考价值。

小私募的产品,固然存在短期超额的“异军突起”,但业绩可能“昙花一现”。因为小规模私募的超额收益,可能全部来自小盘股,这样即便业绩突出,但是可能超额来源单一,业绩的稳定性可能不足。业绩高峰过后,重新选择其他基金管理人存在再投资风险。

而那些管理规模能站上百亿级的大规模私募投研能力更强,特别是500亿元之上的私募机构,其投研实力更强,策略更加丰富,超额来源更广泛,综合实力历经市场检验,已构建起独具自身特色的“护城河”,业绩的稳定性和可靠性都比较高。如果能做出与小规模私募相同或略微偏弱的业绩,应该成为投资者的优选。

笔者根据私募排排网数据,发现截至2023年7月底,百亿私募旗下有近三年业绩展示的中证500指增产品有63只,近三年超额收益均值为48.17%,其中20强产品的超额收益均在50%以上。

第三,看管理人持续的投研迭代能力。量化模型一定会有相对难做的时间或市场环境,模型迭代能力至关重要,可以考察量化私募遇到超额收益回撤或表现较差的阶段中,能否较快迭代升级应对市场变化及优化收益预测。

灵均投资较早布局了中证500指增产品

量化投资如同长跑,经历了十多年策略迭代,行业格局已日渐清晰。有些规模较小的私募机构,短时间业绩抢眼,但多数昙花一现;在量化的长跑比赛中,顶尖的选手们动作很一致,比如在投研、科技、风控、服务等方面,都在大力投入,因此彼此之间的差距也较小。

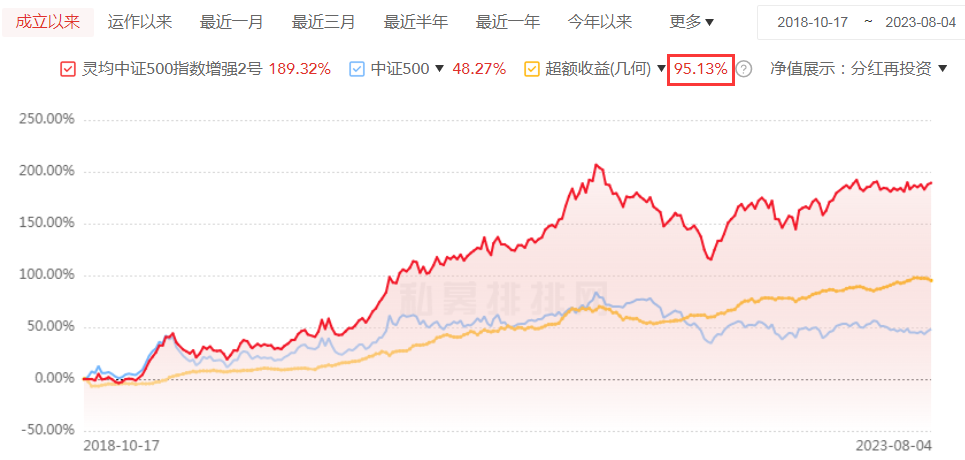

作为头部量化私募,灵均投资也较早布局了中证500指增产品。其中运行较早的中证500指增产品“灵均中证500指数增强2号”成立于2018年10月,截至2023年8月4日,其年化收益接近25%,累计超额收益达到95%以上。在百亿私募中证500指增产品近三年收益排名中也位列第13名。

灵均投资表示,公司旗下的中证500指增产品,利用多因子模型预测股票未来的走势,追求在有效的风险控制和降低交易成本的前提下优化投资组合,寻求长期战胜指数并获取持续稳定的超额收益。该类产品适合具有一定风险承受能力、相信中国指数成长性的投资者长期持有。

数据来源:私募排排网。排排网财富无法确保全部净值经托管复核,请投资者谨慎参考。基金的过往业绩不代表其未来表现,基金管理人管理的其他基金业绩不代表对基金业绩表现的保证。

资料显示,灵均投资成立于2014年,在北京、上海两地办公,是中国内地首批成立的量化投资机构之一,综合实力居业内第一梯队,截至2022年12月底,管理规模超600亿人民币。

自成立以来,公司投研实力和资产管理规模稳步提升,连续多年蝉联《中国证券报》“金牛奖”、《中国基金报》“英华奖”等业内一百多项私募荣誉。

目前灵均投研人员数量居于行业前列,多数毕业于斯坦福、哈佛、剑桥、麻省理工、普林斯顿、新加坡国立、清华、北大、浙大等全球知名学府,硕士博士学历占比超85%,拥有深厚数理背景,具备先进且丰富的投资经验,平均从业年限9年以上,核心团队从业年限17年以上,可谓量化“大厂”。

依靠强大的人才队伍,灵均投资展现了较强的策略与模型的迭代能力。2022年,灵均新增因子数量50%,上线12个新实盘模块,增加6大类数据、超5.7万字段,显著提升了因子有效性和开发能力;升级实时数据处理程序、分钟级数据总延迟降低到上年的1/5,加快策略执行速度;新增30余类数据的监控,大幅提升实盘数据正确性和稳定性;加大机器学习投入,构建数据异地双中心,引入世界先进算力资源,达到了行业领先的高速存储网络能力,将超级计算机集群算力和策略回测服务器储存容量均提升100%。

风险揭示

本文所涉的基金管理人及基金经理的个人观点,不代表本平台的任何立场,不构成任何投资建议。

投资有风险,本资料涉及基金的过往业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,我司未以明示、暗示或其他任何方式承诺或预测产品未来收益。投资者应谨慎注意各项风险,认真阅读基金合同、基金产品资料概要等销售文件,充分认识产品的风险收益特征,并根据自身情况做出投资决策,对投资决策自负盈亏。

版权声明:未经许可,任何个人或机构不得进行任何形式的修改或将其用于商业用途。转载、引用、翻译、二次创作(包括但不限于以影音等其他形式展现作品内容)或以任何商业目的进行使用的,必须取得我司许可并注明作品来源为排排网财富,同时载明内容域名出处。