顶尖财经网(www.58188.com)2023-3-10 18:01:50讯:

今年以来,随着国家政策的持续推动,国内经济环境开始逐步改善,A股从年初至今也是走出了一波小牛行情。其中公募量化产品表现优异,据统计,截至3月3日,2023年录得正收益的公募量化产品占比达到了95%以上,多只产品的收益率则在10%以上。其中国金量化基金经理马芳是今年的一个黑马基金经理,她管理的国金量化多因子基金因为突出的业绩越来越受到投资者们的关注。

国金量化多因子发布公告显示,为了保证基金的平稳运作,保护基金持有人利益,3月9日起,投资者通过代销渠道申购(含转换转入、定期定额投资)本基金,单个基金账户单日单笔或多笔累计申购金额(含转换转入、定期定额投资)不得超过100万元(不含100万元)。

马芳,中国人民大学硕士, 2016年5月加入国金基金管理有限公司,历任量化投资运营中心副总经理,产品中心副总经理,量化投资事业部副总经理。2020年9月3日担任国金量化多策略灵活配置混合型证券投资基金基金经理。2020年9月3日担任国金量化添利定期开放债券型发起式证券投资基金基金经理。截至2022年1月11日马芳女士兼任国金量化多因子股票型证券投资基金的基金经理。2022年11月14日起担任国金沪深300指数增强证券投资基金基金经理。现拟任国金中证1000指数增强型证券投资基金基金经理。

一般来说,公募量化基金分为被动指数型、指数增强型、量化主动型。马芳是公募基金中较为少见的主动量化型基金经理,其不仅在量化投资上取得不俗的投资业绩,而且本身对指数投资也颇有研究,下面我们就来看看其对于指数投资的独特见解。

高通胀大盘股表现更好,低通胀中小盘涨幅更优

2022年末到2023年初的这段时间里,市场出现了非常明显的风格切换,在2022年进入四季度以后,市值因子出现了比较明显的反转。其中地产、消费者服务、食品饮料等行业领涨全市,而一些大市值公司却表现较差。而到了2023年3月份以来,一系列中字头为主的大市值国企表现较好,相反消费者服务、食品饮料等一些小市值公司在这段时间里却持续跑输大盘,市场频繁的风格切换,让投资者们的净值出现了大幅度波动。而马芳管理的国金量化多因子基金在此期间却做到了精准切换。

其管理的国金量化多策略基金近1年收益率为12.72%,同期业绩比较基准-16.40%,中证500指数收益率为-19.79%,让基金实现了涨多跌少的走势。

对于这段时间的市场情况,马芳表示从过往历史来看,高通胀时期大盘价值股表现更优,低通胀时期则小盘成长股表现更优。对于指数来说,中证1000指数更偏向于中小盘,上证50和沪深300则大多是大市值公司。中证1000指数从市值分布来看,514只成分股在市值100亿以下,407只成分股市值介于100亿至200亿之间,占总成分股的92.1%。其以小盘股为主的特点使其在过去充分受益于全球化红利带来的低通胀时期,自2004年12月31日指数基日以来,截至2022年12月31日,中证1000指数以528.16%的累计回报,平均11.07%的年化复合回报率,超越中证500指数和沪深300指数,成为累计回报最佳的大盘指数之一。(数据来源:wind)对于2023年,宏观分析预期通胀水平国内维持低位,同时海外通胀逐步下行,就宏观环境而言,对小盘指数盈利性有正向影响。而由马芳拟任基金经理的国金中证1000指数增强基金A(017846)也于2023年3月9日正式发行。

量化策略获取阿尔法收益,国金量化团队过往业绩优异

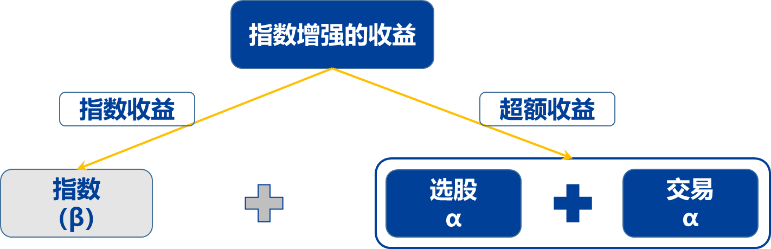

对于指数基金投资,除了指数本身带来的贝塔收益外,通过量化投资的方式来获取超额收益无疑是现在的主流投资策略之一,在量化策略中又以指数增强投资策略应用最为广泛。

“指数增强”收益来源于选股和交易力求的超额收益α+指数收益β

其中国金的多因子策略主要是采用机器学习技术“自上而下”构建选股模型,通过对不同维度的预测捕捉市场投资机会,在风险模型约束下,提高模型适应能力,目标取得相对稳健的超额收益。另外策略超额来源广泛,既有纯阿尔法收益,也有基于模型的风格预测收益,在不同市场环境下互补作用明显。

此外,国金基金的量化投资团队也是十分优秀,国金基金量化投资团队由18年金融行业经验(其中6年量化投资经验,8年量化研究经验)的姚加红先生领衔,其核心成员均出身于知名院校的经管、数学、计算机专业,擅长运用先进的人工智能机器学习方法,构建人工神经网络预测模型。而国金量化多因子策略经过近六年时间的实盘运作,其超额体现了相对稳健的特征。由马芳管理的国金公募量化产品运作两年多以来的超额收益也体现了该特征。(根据Wind,国金基金旗下量化多因子A近1年同类排名2/307,基金超额收益为29.11%)

而且中证1000指数的波动率相对较高,成长属性较强,一定程度上也更利于量化策略获取超额收益。

数据来源:Wind,截止2022.12.31

展望未来,经济政策利于中小盘指数

从历史数据来看,在经济政策方面,由于中小市值公司抗风险能力有限,若经济政策不确定指数出现趋势上行,则小盘指数较容易跑输,反之机会更大。2023年随着防疫政策优化,经济政策稳定性有了明显的改善,预计会有更多稳增长政策陆续出台,其中以高端制造业为主的“专精特新”企业走上国家战略核心地位,有望获得更多的政策支持。

此外,当前中小盘估值仍处于历史低位,截至2023年2月3日,中证1000指数PE TTM为30.71倍,处于历史相对估值较低点位(分位点17.69%),中小盘估值成长空间较大,具有一定性价比。随着国家多项经济政策的陆续出台,中小盘股业绩有望进入快速成长期。在高增速低估值的催化下,中小盘股票当前配置关注度有望提升。综合各方面数据来看,中证1000指数贝塔和阿尔法收益有望兼得的特点,值得投资者关注。