顶尖财经网(www.58188.com)2023-11-3 14:47:29讯:

伙伴们是否发现,近年来随着投资标的种类的愈发丰富,投资难度也在与日俱增,无论是买基金还是做其他投资,策略逐渐开始在投资过程中扮演着至关重要的角色,因为它在一定程度上可以帮助大伙在实现自己投资目标的同时,尽量控制风险,并降低交易成本。

因此,今年以来策略类产品获得了广泛关注。既然说到了策略类产品,那就不得不提策略类指数了。今天,诺德基金小编就准备和伙伴们聊聊这类“特殊”的指数。

什么是策略类指数?有何特点?

策略类指数通常是指根据特定的投资策略对成份股进行筛选,或对成份股的权重进行优化从而构建的指数。这些指数通常是基于一系列相对明确的策略,例如选样标准、权重优化、再平衡等。日常中,我们常见的策略类指数有基本面指数、红利指数、低波动指数等。

不少伙伴就要问了:那策略指数和其他指数有什么区别吗?从策略类指数的构成来看,其主要具有如下3个特点:

以超额收益为导向:

策略类指数在编制过程中体现出的选股策略,往往是以获取超额收益为导向的。这类策略不仅基于基础的金融工具,通常还会涉及到较为复杂的衍生工具。

非传统市值加权:

在策略类指数的编制过程中,通常会采用非传统的市值加权的方式。这种方式可能更加注重股票的质量、盈利能力、成长潜力等因素,而非单纯地以市值大小来决定权重。

高透明度和较低的投资成本:

策略类指数的编制和运作通常会保持较高的透明度。伙伴们可以通过查询公开的指数编制方案,了解到策略指数的编制规则和运作数据。同时,相较于主动管理型基金,策略类指数一般具有指数基金较低管理费的特质,从某种程度上来看也可以帮助伙伴们节省一定的投资成本。

什么是策略类指数因子?

科普完策略类指数的基础概念,诺德基金小编再来和大伙说说决定策略指数的核心——策略类指数的因子。

它是指在原有一般指数的基础上,增加某个或者某几个特定风格的因子,以追求超越市场的回报,通常又被称之为SmartBeta策略。目前市场上主流的因子包括红利、价值、质量、成长、动量、低波动等。

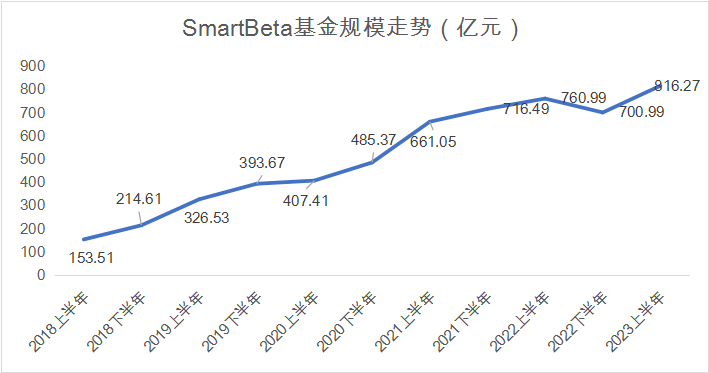

最近几年随着指数体系不断创新发展,策略指数也逐渐被投资者认识和使用,因此以策略指数为跟踪标的的基金产品也在快速发展。Wind数据显示,截至2023年上半年,该类产品的整体规模相比2018年增长超400%,达到816.27亿元。

数据来源:Wind,时间区间:2018.01.01-2023.6.30。统计样本为windsmartbeta策略指数基金。指数行情走势不预示其未来表现,也不代表具体基金产品表现,基金有风险,投资需谨慎。

策略指数,作为指数化投资标的,不仅可以保留指数化投资运作透明、费率低廉的特点,在收益表现上往往还有可能优于主动管理,其通过调整指数编制方法中的选股和加权策略,突出特定风格因子的暴露程度,力求获取跑赢被动指数的超额回报。

策略类指数有何投资意义?

1、方便精细化布局,兼顾主动和被动的优势

一般而言,投资指数基金通常只能获取市场平均收益,这难免会让很多小伙伴认为有些被动了。而如果选择主动管理类产品,有时受掺杂市场和基金经理投资策略等多重因素的影响,也经常容易让大伙“陷入焦虑”。

而策略类指数则兼顾了主动的被动优势,一方面便于我们在合适的市场环境中主动布局,有机会进一步增厚收益,另一方面,相较于主动型基金,则更加省心省力。

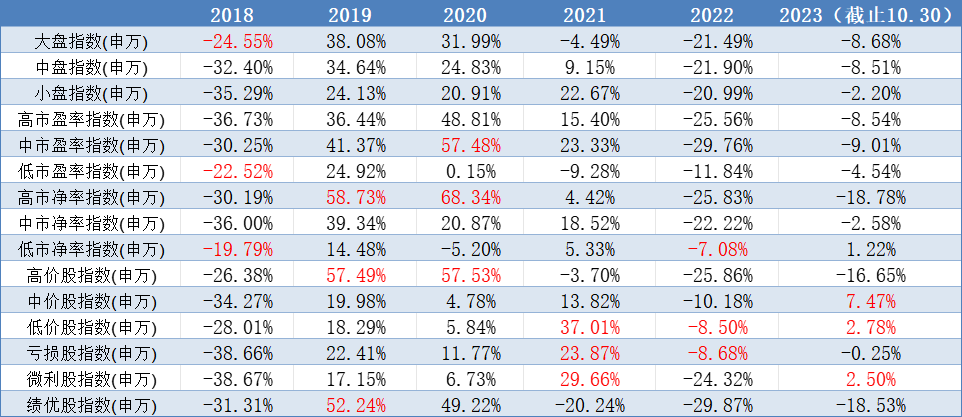

回测近5年的数据,统计不同风格特征的指数标的单年度收益表现,我们发现其实市场风格一直都在不停变化,单一风格的指数往往无法长期“适应”这种变化,最终可能导致伙伴们的收益表现相对一般。因此,如果大伙想要在指数投资上获得更多的超额收益,不妨可以考虑选择更合适的策略因子进行主动的精细化布局。

数据来源:wind,时间区间为2018/1/1-2023/10/30。以上为申万分类,指数的历史业绩不预示其未来表现,基金有风险,投资需谨慎。

2、采用非市值加权,有机会减少指数“追涨杀跌”

从指数加权构成来看,国内的宽基指数多以市值法定期对成份股进行调整。如果基于市值变化而进行指数更新,那么部分标的股票在被调入进指数时,可能会因为标的股票短时间过高的市值出现透支的情况。假设如果在此时买入指数,从某种意义上来看,我们也是对部分标的进行了“追涨杀跌”的操作,可能会在一定程度上增加了指数投资的波动性。而那部分被调出的成份股,可能也会因为短期的弱势表现而出现短期被低估的情况。

这时的策略类指数大多会采用非市值加权的方式为成分股“赋权”,这样既能在一定程度上避免指数“短期的追涨杀跌”,同时大概率也能享受到“时代发展的长期红利”。

策略指数表现究竟如何?

策略类指数既能兼顾主动和被动,大概率还能在一定程度上减少指数更新而带来的“追涨杀跌”,那是不是就意味着策略类指数能够适合各种市场情况呢?

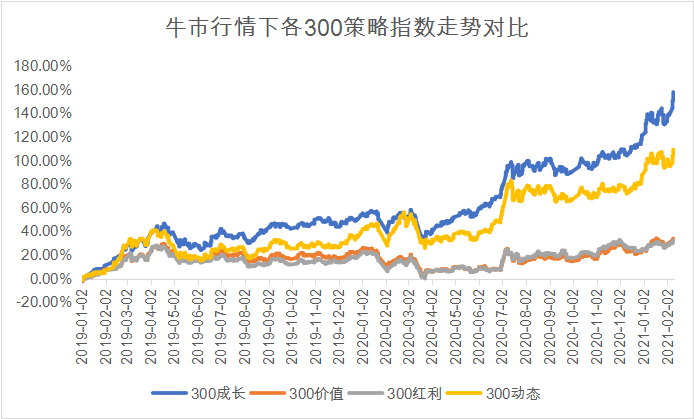

根据不同的市场环境,诺德基金小编以300成长、300价值、300红利、300动态为测算对象,并分别从牛市、熊市等不同市场环境来分析其表现,可以发现,在牛市行情下,300成长、300动态的高弹性属性,能使得其表现要显著好于300价值、300红利。

数据来源:Wind,时间区间:2019.01.01-2021.02.10。300成长指数:000918.CSI;300价值指数:000919.CSI;300红利指数:000821.CSI;300动态指数:000843.CSI;沪深300指数:000300.SH。指数过去情况不预示未来表现,基金投资有风险,入市需谨慎。

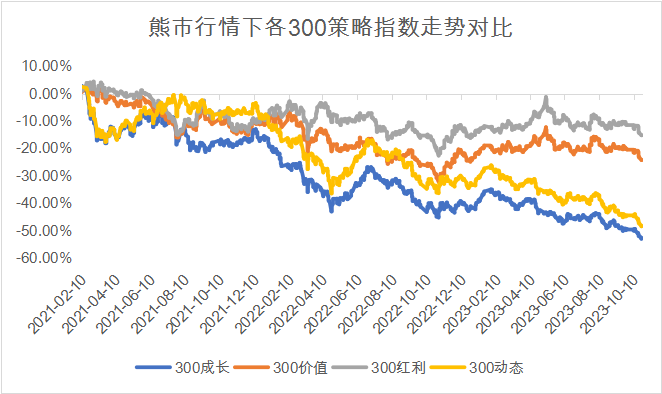

但凡事皆有两面!高弹性在绝大多数时候往往都会成为一把“双刃剑”。我们可以发现,在市场疲弱的情况下,具有高弹性属性的300成长、300动态,其整体表现要显著弱于300价值、300红利,其中300成长的最大回撤幅度更是超过了50%。那么此时,300价值、300红利的回撤控制能力会相对更强。

数据来源:Wind,时间区间:2021.02.10-2023.10.24。300成长指数:000918.CSI;300价值指数:000919.CSI;300红利指数:000821.CSI;300动态指数:000843.CSI;沪深300指数:000300.SH。指数过去情况不预示未来表现,基金投资有风险,入市需谨慎。

由此可见,不同的策略类指数并不能在各个阶段都能保持持续优胜,这也意味着单一策略类指数产品或许并不能够适合任何市场环境,所以诺德基金小编也是要提醒伙伴们需要进行一定的适时调整。

总结:

投资市场总是在不断变化的,所以可能并不存在一个“完美”的策略去匹配所有的市场环境。因此,伙伴们还是需要关注市场走势,并选择出合适的Smart Beta指数产品,力争用正确的β去匹配合适的市场环境,从而获取更多的超额收益。