顶尖财经网(www.58188.com)2023-10-24 9:45:47讯:

一、上银基金市场概况(10.16-10.20)

市场继续下跌:经历了前期的弱势行情后,A股市场上周继续下跌,沪深300、中证500、创业板指本周涨跌幅分别为-4.17%、-3.72%、-4.99%;市场活跃度较前期有所下降,上周平均日成交额为7740亿元;北向资金则延续前期的净流出趋势,全周累计净流出240.46亿元。

二、上银基金热点聚焦:国家数据局局长上任首次亮相

10月18日,由国家发展改革委、国家数据局主办的第三届“一带一路”国际合作高峰论坛数字经济高级别论坛在北京举行。本场高级别论坛以“发展数字经济,挖掘经济增长新动能”为主题,来自全球近40个国家的代表围绕全球数字经济发展机遇展开探讨,交流数字经济发展经验。国家数据局局长刘烈宏做了总结讲话,表示本次论坛是一个分享数字经济发展经验、拓展务实合作的平台。10年来,中国按照“共商共建共享”的原则,积极推进数字丝绸之路建设合作,与20个国家签署了数字丝绸之路建设合作谅解备忘录,积极深化在数字基础设施、电子商务等领域的务实合作。

这是数据局局长的首次亮相,之前我们看到国家数据局一直招兵买马,动作频频。今年新组建的国家数据局纳入2024年度公务员招考系统,启动招聘,其个别岗位要求有人工智能研究和实践经济、密码学研究经验。人力资源社会保障部10月11日官网消息,国务院任命沈竹林为国家数据局副局长。与此同时国家数据局挂牌进入倒计时。

另外,今年8月中上旬,安徽省数据资源局赴国家数据局汇报工作,重点汇报安徽省数据共享开放、授权运营和数字经济等工作情况。一系列消息透露出国家数据局紧锣密鼓筹备和工作的信号,也引起市场各方关注。

近期,数据资产入表等相关政策已经发布,国家数据局挂牌在即,预计将很快发布一系列激励政策和施行标准。

我们认为,数据要素市场规模潜力巨大,作为新的生产要素,数据要素的治理、确权以及流通市场将带来巨大的想象空间。2022年中国数字经济规模超过50万亿元,占GDP比重超过40%,继续保持在10%的高位增长速度,成为稳定经济增长新引擎。此前,国家发展改革委价格监测中心副主任王建冬接受记者专访表示,数据基础制度将催生3000亿元到5000亿元规模的数据交易市场,中长期看,数据资产相关市场潜在规模将在60万亿元以上。今年8月份,财政部印发《企业数据资源相关会计处理暂行规定》,明年1月1日起施行,为数据资源确认资产列入企业财务报表进一步铺平道路,也预示着相关政策框架日益成熟。北京、贵州、上海等地相继发布有关推进数据要素市场发展的地方政策,因地制宜、先行先试、抢占先机培育产业。

三、上银基金每周关注:如何看国产算力的投资机会?

美国当地时间10月17日,美国商务部工业和安全局(BIS)发布了针对芯片的出口禁令新规,对于中国半导体的制裁进一步升级。从新规名称可以看到,此次限制的核心对象是先进计算半导体、半导体制造设备和超级计算机项目。而此次新规事实上是美国对2022年10月7日发布的规则进行修改更新的版本,更加严格地限制了中国购买重要的高端芯片。

在制裁升级和算力紧缺的背景下,国内的AI企业、GPU企业正努力前行,禁运也给一些国产先进芯片让出市场空间。根据IDC发布的《中国半年度加速计算市场(2023上半年)跟踪》报告显示,受供应链、政治等因素影响,中国市场面临的算力缺口给国内的芯片发展带来新的机遇。中国本土的AI芯片厂商发展正处于快速增长的阶段。2023年上半年,中国加速芯片的市场规模超过50万张。从技术角度看,GPU卡占有90%的市场份额;从品牌角度看,中国本土AI芯片品牌出货超过5万张,占市场10%左右份额。

在当下的全球政策环境以及人工智能产业趋势下,我们认为需要密切关注国产算力链的发展。根据跑分和能耗对比,国产CPU已经和世界领先CPU差距不大,在商业应用中已具备一定替代效应。根据性能参数比较,国产先进的GPU与世界领先的GPU性能相当,但距离其最新一代仍有一定差距。

服务器硬件设备国产替代的趋势清晰。一方面,我国的CPU、AI芯片等产品与国际主流产品性能差距快速缩小;另一方面,各领域信创产业建设呈加速和扩大的发展趋势,应用普及较快。我们认为,商业客户自发的国产替代需求和政策引导的自主可控要求有望形成共振,加快CPU、AI芯片国产化的建设节奏,对相关国产厂商的成长有推动作用。

国内CPU和GPU领先厂商已经在采取硬件开放的策略,致力于构建算力基础设施生态,与合作伙伴一起扩大在国产化替代过程中的市场份额。整机合作伙伴享受国产芯片放量带来的营收高增长已有所显现。我们判断,整个国产体系的相关合作伙伴的整体份额将会有喜人的变化。

四、上银基金每周一图

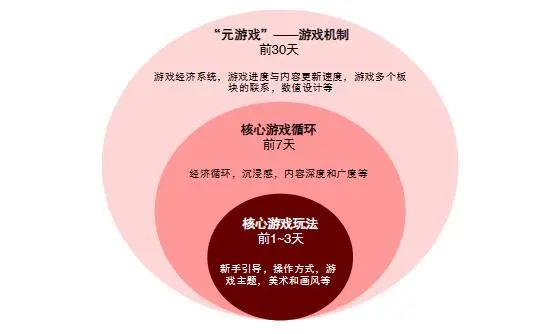

游戏留存背后的原理机制

资料来源:DataEye

2023年小程序游戏数量攀升、多款头部产品脱颖而出,引起市场关注。我们认为小游戏代表了更轻量化的游戏方式,当前具备研发投入低、用户有增量、买量低价格的阶段性红利,展望后续有望实现数百亿元市场规模,为国内游戏市场带来增长。

小游戏为什么会火?小游戏为“微笑曲线”式演进而非线性发展,玩法类型不断扩充,同时从最初的社交裂变逐步转变为买量驱动。我们认为核心变化点在于厂商及媒体渠道方在其中的主动性逐步增强。我们判断,本质原因在于移动游戏行业发展进入到红海阶段,厂商及媒体方在寻求如何挖掘新增量,而当前的小游戏恰享有红利:研发投入低、用户有增量、买量有红利。媒体渠道方亦在寻求新变化挖掘收入增量空间。

小游戏VS APP游戏,有哪些增量与变化?

(1)用户角度看,我们认为小游戏能吸引更多轻度用户,且短期实现高留存,对游戏大盘而言是获取更多的用户线上注意力;付费小游戏用户已有意愿,但付费点可能区别于APP游戏。

(2)产业链结构角度看,我们认为小游戏内嵌于微信、抖音运营,与平台的合作关系从广告主拓展至内容供应者,小游戏为平台提供广告、分成等多重价值,长期可以展望良性的合作模式。

(3)商业模式角度看,我们认为小游戏亮点在于前期研发与获客投入较低,而混合变现下用户价值有望提升,活跃用户月均ARPU或在1-10元区间,整体回报确定性较优。

2022年小游戏市场规模约100亿左右,我们预计中期可以看到400-500亿的空间。并且这些增量不都是存量游戏市场的迁移。我们认为增量来源包括小游戏转化非游戏用户,提升轻度用户价值等。厂商维度,我们认为率先布局、买量有经验、产品迭代快、运营能力强的厂商或更有机会取得小游戏单品的成功。买量方面,我们认为当前小游戏买量竞争处于红海中期,买量成本较APP端仍有空间;后续我们将持续关注全链路数据积累、平台侧政策变化及用户侧渗透率提升对小游戏买量成本的影响。