1月份,远期净结汇累计未到期额继续减少,是因为远期净结汇履约156亿美元,仍然大于签约额107亿美元。不过,与上月相比,远期净结汇履约额减少22亿美元(结汇履约减少57亿美元,大于购汇履约降幅35亿美元),签约额增加14亿美元(结汇签约增加27亿美元,大于远期购汇增幅13亿美元),远期净结汇累计未到期额环比降幅由上月85亿收窄至49亿美元,贡献了银行结售汇逆差增幅的-208%(见图表7)。

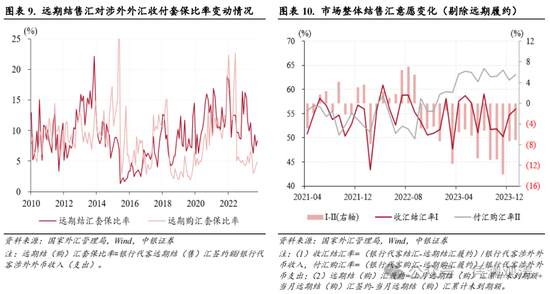

1月份,由于远期结汇签约额环比增幅大于远期购汇,叠加银行代客涉外外币收入和支出一降一升(收入环比微降0.2亿美元,支出增加15亿美元),远期结汇对冲比率环比上升0.9个百分点,大于远期购汇对冲比率升幅0.4个百分点(见图表9)。当月,即期收汇结汇率和付汇购汇率较2023年11月和12月(前期人民币汇率反弹期间)均值分别上升3.6和0.1个百分点(见图表10)。这反映出,在人民币汇率回调背景下(当月日均人民币即期汇率环比下跌0.4%),市场主体结汇意愿增强,显示“低(升值)买高(贬值)卖”的汇率杠杆调节作用总体正常发挥。

跨境资金延续净流入但规模下降,直接投资是第一大贡献项,货物贸易继续发挥稳定跨境资金流动的基本盘作用

1月份,境内银行代客涉外收付款延续上月顺差,顺差规模由141亿收窄至55亿美元。从币种构成看,人民币涉外收付款顺差环比减少71亿美元(涉外支出环比增长12%,大于涉外收入增速9%),外币收付款顺差减少15亿美元,分别贡献了银行代客涉外收付款顺差降幅的83%、17%(见图表11)。

从项目构成看,直接投资涉外收付款延续2022年7月份以来持续逆差,逆差规模由上月62亿增至171亿美元,为2023年10月份以来新高,贡献了银行代客涉外收付款顺差降幅的127%(见图表12)。不过,直接投资项下跨境资金净流出压力加大,并不等同于外商企业撤资和集中汇出利润,因为当月直接投资涉外支出环比减少79亿美元,初次和二次收入涉外支出环比减少83亿美元,后者为2023年3月份以来新低。

1月份,货物贸易涉外收付款顺差405亿美元,环比增加18亿美元(收入增长3.3%,大于支出增速3.0%),顺差额为2023年9月份以来新高,占到同期银行代客涉外收付顺差的737%,环比上升了463个百分点;服务贸易涉外收付款逆差120亿美元,环比减少17亿美元(收入减少4.5%,支出减少6.9%),是2021年以来同期新高;由于初次和二次收入涉外支出大幅减少,收益和经常转移涉外收付款逆差环比减少69亿至102亿美元;货物贸易、服务贸易、收益和经常转移分别贡献了银行代客涉外收付款顺差降幅的-21%、-19%、-81%(见图表12)。

证券投资项下跨境资金净流入放缓,但人民币债券对境外机构吸引力仍然偏强

1月份,虽然证券投资结售汇为逆差,但涉外收付款连续三个月顺差,顺差规模由上月129亿降至28亿美元(支出增长32%,大于收入增速23%),贡献了银行代客涉外收付款逆差降幅的117%(见图表12)。证券投资结售汇与涉外收付款差额方向相反,主要是因为证券投资项下的净流入主要来自于债券通,而债券通净流入又主要是人民币形式流入。1月份,银行代客涉外收付中,人民币占比49.5%,环比上升2.4个百分点(见图表13)。同期,SWIFT统计的国际支付中,人民币占比4.51%,环比上升0.37个百分点,连续三个月稳居第四大国际支付货币(见图表14)。

1月份,陆股通和债券通合计,外资已经连续三个月净增持人民币资产,净增持规模由上月1676亿升至1883亿元,具体来看:

1月份,陆股通(北上)资金延续2023年8月份以来净流出态势,净流出规模由上月129亿略增至145亿元,全月22个交易日有11个交易日为净流出,单日最大净流出131亿元(1月17日);港股通项下(南下)资金延续2023年7月份以来净买入态势,净买入规模由上月72亿增至206亿元;与陆股通累计净买入成交额轧差后,股票通项下资金净流出由上月202亿增至351亿元(见图表15)。

1月份,境外机构净增持人民币债券规模由上月1805亿增至2028亿元。上清所数据显示,境外机构净增持规模由上月598亿增至1188亿元,其中同业存单净增持规模由568亿增至1170亿元。中债登数据显示,境外机构净增持规模由1207亿降至841亿元,主要是因为国债净增持规模减少517亿至438亿元,这可能与近期美债收益率反弹有关(见图表16)。

境外机构投资境内人民币债券,通常会选择“近结远购”掉期交易,在融入人民币资金的同时规避汇率风险。2022年6月份以来,1年期人民币美元远掉期均值持续为负,即远期美元贴水(见图表17)。这意味着,境外机构在投资境内人民币债券过程中会赚取双重收益。假设外资进行1年期限的10年期中债投资,计算结果显示,2022年10月至2024年1月,对冲汇率风险后的10年期中债收益率较美债收益率平均高出2.1个百分点,尤其是2023年末,随着美联储紧缩预期缓解、美债收益率下行,中债较美债收益率优势进一步凸显,是外资配置人民币债券热情重新高涨的重要原因(见图表18)。

风险提示:海外金融风险超预期,主要央行货币政策调整超预期,国内经济复苏不如预期。

责任编辑:郭建