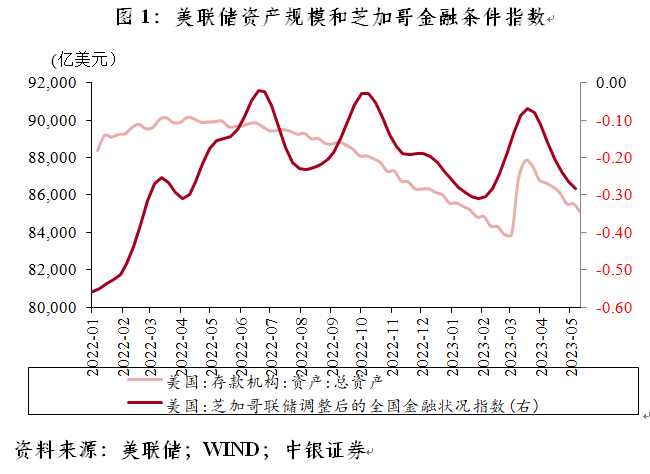

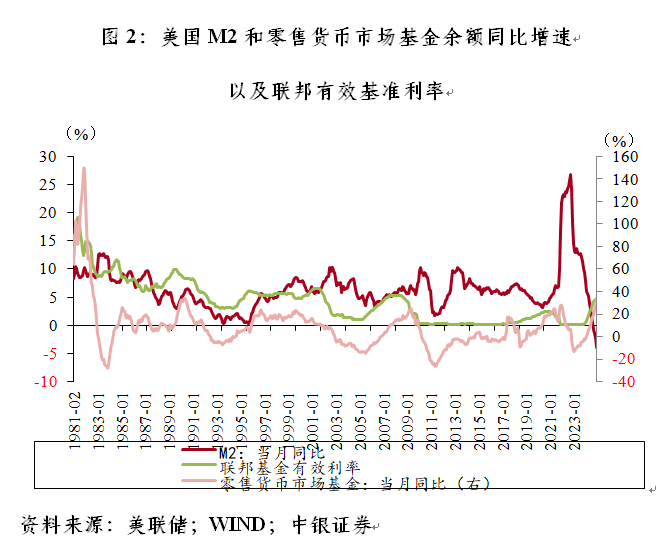

历史经验表明,M2增速见底和零售货币市场基金增速见顶均滞后于利率顶点(见图2)。因而,存款搬家还会持续。尽管市场风险偏好在3月份出现小波折,但是美联储“拆东墙(减持国债)补西墙(增加贷款)”的做法进一步提高了“美联储看跌期权”的概率,带动市场风险偏好显著上升。5月26日,2年期美债收益率较2月底下降27个基点,暗含了年内美联储将会降息2次;标普500市盈率上涨5.9%,纳斯达克指数更是上涨了13.3%。

第三个“匪夷所思”是非银金融脆弱性上升但未造成系统性伤害。根据全球金融稳定理事会(FSB)的统计,截至2021年末,非银行金融机构资产规模较2008年末增加2.4倍至239万亿美元,占全球金融资产比例上升6.8个百分点至49.2%。2022年9月负债驱动投资(LDI)“螺旋爆仓”引发英国养老金危机,警示人们影子银行依然存在。

虽然2022年3月以来美国货币市场基金受到大量追捧,总规模突破5.3万亿美元,但是流动性危机可能导致货币市场基金大量赎回。2023年3月30日,美国财长耶伦在全美商业协会上描绘了一个货币市场基金被挤兑的情形,当持有资产价格跌破1美元时,货币市场基金将不得不重新定价,它们可能会停止赎回并清算其资产。“X-day”到来之前谈论金融脆弱性,用意匪浅。如果美债违约,“强赎―跌价”的螺旋反馈大概率会发生。美联储和国际货币基金组织(IMF)都注意到危机时期流动性骤紧,需要做好预案“接盘”。IMF在4月11日《全球金融稳定报告》中提出,极不透明的数据、极高的杠杆率、极差的流动性和极强的传染性,使影子银行成为金融稳定的心腹大患。只是本轮美联储激进紧缩已经一年有余,迄今为止尚未见哪家大的非银行金融机构爆雷。

预期调整仍可能导致金融系统承压

最新公布的5月份美联储议息会议纪要认为,在硅谷银行倒闭后,美国政府机构采取的行动很大程度上有效减轻了银行业的压力;累积货币紧缩对经济活动的影响可能超过预期,而且,银行业未来进一步的压力可能比预期的大。

金融稳定和道德风险此消彼长,如何有效平衡是政策制定者的最大挑战之一。前述三大“匪夷所思”的核心逻辑就是“美联储看跌期权”。市场对宽松预期抢跑充满信心,将金融和经济的“坏消息”当成美联储货币政策的“好消息”。但是,4月11日,IMF发文称,投资者认为市场会出现一个相当乐观的情景,并预计通胀将在没有进一步大幅加息的情况下走低。这种乐观观点可能会因通胀进一步加速而受到挑战,从而导致投资者重新评估未来的利率路径,并可能导致金融环境的突然收紧和金融体系再次承压。

美国通胀路径依然较为崎岖,当前仍有三点理由支撑美国通胀可能颇具韧性。

一是美国劳动力市场依然紧张。4月份,美国失业率环比下降0.1个百分点至3.4%,为50年来新低,且远低于国会预算局的4.4%长期自然失业率。虽然经济下行会导致失业率逐渐上行,但是彭博统计的市场预期为年底失业率升至4.3%,依然处于略微偏紧状态。

二是美国居民资产负债表较为健康。国际清算银行(BIS)数据显示,2023年一季度,美国居民部门的杠杆率为75.2%,连续六个季度下降,较2019年底下降了0.1个百分点。由于劳动力市场强劲和薪资增速客观,居民的信用得分可能较疫情前有所提高。这也是前文提到的“信贷态度收紧、信贷数据强劲”的重要原因之一。

三是美国居民的财富效应。美国居民的财富(总资产―总负债)同比增速领先于消费支出同比增速。2022年四季度,虽然美国居民的财富同比下降2.7%,但是个人消费支出同比依然有7.5%(见图3)。如果金融市场改善提升居民的财富效应,将进一步降低美联储紧缩对消费降温的作用。市场可能在“作茧自缚”。

预期超调是金融市场的常态。最新的彭博经济学家调查数据显示,美国实际GDP可能会在下半年陷入负增长,但是衰退幅度有限,三、四季度实际GDP环比折年率均为负增长0.5%。同时,市场预计,尽管美国CPI同比增速在基数作用下于2023年底回落至3.2%,但是核心PCE同比增速依然会在3.5%以上,明显高于美联储的目标值2%。只是市场选定了最有利的路径,认为只要经济下行、通胀降温和金融风险上升,美联储只有降息一条路可以走。

实际上,市场轻视了另两种可能情形。2022年9月份美联储会议纪要曾经披露,美联储的研究显示,由于近年来生产效率进一步放缓和劳动参与率降低,美国潜在经济增速已经下降,故美国当前出现了“两低一高”的情形(即低增长、低失业、高通胀)。这意味着,美国需要更深的经济下滑才能产生足够大的负产出缺口和通缩力量。因而,美联储货币政策立场的“质变”可能没有市场想象的那么简单。如果经济下行幅度不够,美国通胀可能会居高不下,甚至有所反弹。这会导致美联储宽松预期落空,金融波动加剧。如果经济大幅下行,市场的“温和衰退”预期破裂,同样也会引发预期超调和金融波动加剧。

5月26日,美国公布的4月份PCE与核心PCE通胀超预期反弹后,当日市场预期6月份议息会议加息的概率由上日的41.8%升至71.1%。只是因为同期美债谈判达成原则性协议的利好压制了紧缩预期升温的利空,美股才收红,但美元指数重新收在104以上。同日,IMF与美国结束第四条款磋商,建议美联储需要延长货币紧缩周期,使联邦基金利率保持在5.25%~5.5%直至2024年底。

综上,美联储在必要时期充当“最后做市商”和维持金融稳定无可厚非。市场风险偏好显著改善,以此表达对美联储的“瞻前顾后”的敬意,也情有可原。只不过,投资者以此外推美联储会“善待”市场,仍有待商榷。而且,宏观经济前景高度不可测,并非只有“温和衰退”一条路。

(作者系中银证券全球首席经济学家)

责任编辑:李桐