顶尖财经网(www.58188.com)2023-2-27 9:23:55讯:

【华泰宏观 | 图解海外周报】欧美PMI均超预期,加息预期回升

华泰证券宏观研究

核心观点

一周概览

美国与欧元区2月PMI大幅上行,服务业持续回暖;美国1月PCE数据亦超预期。美联储与欧央行重申抗通胀决心,市场加息预期走高。日本通胀数据创新高,日央行坚持宽松货币政策。受鹰派加息预期影响,美元指数持续上升,美债利率上行,大宗商品价格和全球股市普遍回落。

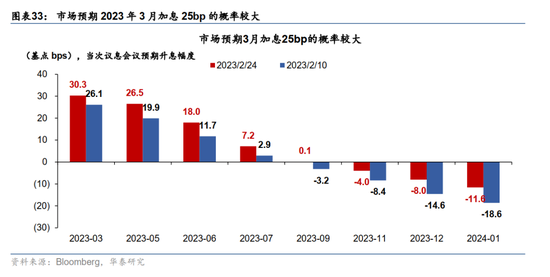

美联储会议纪要重申抗通胀立场;欧央行保持鹰派,拉加德重申3月预计加息50基点。上周三美联储公布2月货币政策会议纪要显示,与会人士普遍指出通胀上行风险仍是影响政策前景的关键因素。少数官员支持加息50基点,圣路易斯联储主席布拉德称“应尽快加息至5.375%的峰值”。另外,克利夫兰联储研究报告估算,2.1%的通胀预期或将引发衰退,美联储可能提高通胀目标。欧央行方面,行长拉加德重申将坚决推动通胀回落至2%的目标,3月预计再次加息50个基点,后续加息路径将取决于数据。

美国与欧元区2月PMI继续回升。美国综合PMI连续两月回升,2月录得50.2。数据显示,美国服务业PMI初值达到22年6月以来高点;制造业PMI最新为47.8,高于上月值与市场预期,但仍处收缩状态。欧元区综合PMI连续四个月出现回升,2月录得52.3。欧元区制造业指标低于预期,服务业增速则达到22年6月以来最高水平,显示欧元区服务业韧性尚存,但制造业仍较疲软。欧美服务业PMI快速回暖,通胀压力持续上升,短期内美欧或将进一步收紧货币政策。

美国1月PCE数据超预期――PCE环比回升0.6%,高于彭博一致预期的0.5%(12月+0.1%),同比增速从12月的5.3%回升至5.4%,高于预期的5.0%。PCE环比增速大幅上行主要是因为能源价格上行以及核心商品增速回升,但1月CPI数据或已“剧透”。1月核心PCE环比增速为0.6%,高于彭博一致预期的0.4%,同比增速从12月的4.6%回升至4.7%。

日本通胀压力持续上升,但日央行仍坚持宽松货币政策立场。日本1月核心CPI同比上行4.2%,连续十月超过央行通胀目标2%。伴随通胀持续升温,市场对日央行政策转型预期提升,而日本央行则强调宽松货币政策暂时无需转变。日央行行长黑田东彦则坚持日本需继续宽松货币政策,日央行提名人植田和男也宣称当前日本采取的宽松货币政策是适当的。

高频数据显示,美国出行持续升温,消费有所回落。上周美国TSA安检人数环比上行,纽约地铁客运量与疫情前同期相对客运水平相比已持续回升近三周。酒店入住率回升至60.8%,主要受温暖天气下海滨城市旅游升温的推动。美国消费方面,总消费环比回落24%,各分项多数下行,仅零售和医疗小幅上涨。

加息预期强化,美元指数持续上升,美债长短端利率上行,大宗及股市普跌。期货市场隐含的联邦基金利率终值上升至5.4%。美国FOMC纪要和PMI数据发布后,美元指数延续涨势,最终收于105.3;美债长短端利率均上行,10年期、2年期国债收益率分别上行13bp、16bp,收于3.95%、4.78%。大宗商品方面,天然气需求回暖,原油价格与前一周基本持平,金属价格与农产品价格多数下跌。股市方面,上周全球股指普跌,标普500和纳斯达克指数分别下跌2.7%和3.3%,抹去前三周涨幅。

风险提示:海外通胀放缓速度慢于预期;海外央行“鹰派”立场超预期。

主要图表

01 全球金融条件和领先指标一览

02 全球居民收入和消费活动高频指标

03 全球制造业、地产、外贸指标追踪

04 全球主要商品及航运价格监测

05 海外央行跟踪

06 资产价格:利率、汇率、全球股市

利率

汇率

全球股市

风险提示:海外地缘冲突风险超预期;海外央行“鹰派”立场超预期。

责任编辑:郭建