顶尖财经网(www.58188.com)2023-2-27 8:32:27讯:

招商宏观 | 大类资产周报:美元继续走强

招商宏观静思录

文 | 招商宏观张静静团队

核心观点

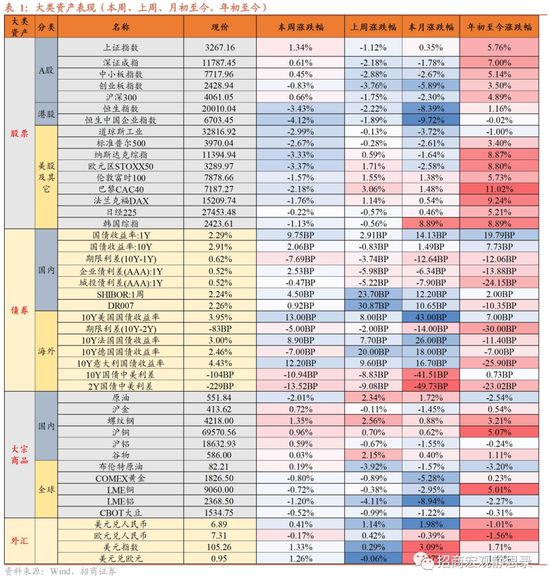

过去一周大类资产表现:A股>债券>外汇>美股>港股。

权益:

1)A股市场:A股市场先涨后跌,整体呈上涨趋势。

受上周五全面注册制制度规则发布、本周证监会放开不动产私募股权基金等多个政策因素叠加的影响,本周初A股呈现全面上涨的态势,随后在“强复苏”与“弱复苏”的持续博弈中,A股由涨转跌。从高频数据看,经济持续修复趋势明显,这为A股上涨提供了支撑,但上涨的具体幅度依然需要更多经济复苏数据验证。

2)港股市场:港股市场延续下跌趋势。

受地缘冲突避险情绪上升、海外流动性调整以及前期涨幅较大等因素的影响,截至到本周五,港股市场已经连续下跌4周。就本周市场表现而言,美国1月核心PCE物价指数表现超预期,市场对美联储加息预期抬升,港股继续下跌。

3)美股和其他:美股和欧洲主要股市低迷,日本股市先跌后涨。

在市场预期美联储持续加息步伐的强化下,美股三大指数走势疲软,全球其他股市也明显低迷。日本股市方面,本周日本央行行长提名人植田和男公开表示日本将继续实行宽松货币政策来支持经济发展,日本股市先跌后涨。

债券:

1)国内:资金面由紧转松,债券收益率上行。

随着缴税影响消退,银行体系融出资金规模增加,本周银行间市场资金面好转。本周公布的2月EPMI为62.5,环比大幅回升,新型产业景气度走强,此外证监会放开不动产私募股权基金、房地产二手市场成交有回暖趋势,市场推测2月份的经济数据表现可能超预期,债券收益率上行。

2)海外:美国10债收益率继续上行。

本周美联储会议纪要传递出鹰派信号,受此影响,美国10债收益率继续上行。欧洲债市方面,高位的通胀水平使市场对欧洲央行具体加息节奏产生分歧,本周欧元区主要国家10债收益率涨跌不一。值得一提的是,前期市场对美联储加息节奏放缓的预期过于乐观,本轮海外主要国家的10债收益率出现较大幅度的上涨主要是市场预期开始转向。

大宗:黄金继续回落。在美联储加息预期强化的带动下,美元强势反弹,黄金继续回落。在全球经济表现不确定的预期下,本周国际原油先跌后涨、国际工业金属价格承压。

外汇:美元指数继续上涨,人民币兑美元仍处于弱势。美国经济数据表现出的韧性使美联储认为有必要继续加息甚至提高加息幅度,美元指数顺势继续上涨。在美元指数强势反弹的影响下,本周人民币对美元汇率震荡走弱。

正文

一、大类资产总体回顾(2月20日-2月24日)

权益:

1)A股市场:A股市场先涨后跌,整体呈上涨趋势。

上周五全面注册制制度规则发布、上周末银保监会、央行就《商业银行资本管理办法》公开征求意见,本周证监会放开不动产私募股权基金,缓解地产融资渠道。受多个政策因素叠加的影响,本周初A股呈现全面上涨的态势,随后在“强复苏”与“弱复苏”的持续博弈中,A股由涨转跌。从高频数据看,据百年建筑网调研,本周(2月17日-2月23日)全国320家砂石矿山和加工厂总开机率为51%,周环比上升13%,劳务到位率已超过2022年同期,经济持续修复趋势明显,这也为A股上涨提供了支撑,但上涨的具体幅度依然需要更多的经济复苏数据验证。

上证指数收盘为3267.16,本周涨跌幅为1.34%↑,深证成指、中小板指数、创业板指数、沪深300涨跌幅分别为0.61%、0.45%、-0.83%和0.66%;

从大中小盘的涨跌幅看,小盘指数(1.61%↑)>中盘指数(1.19%↑)>大盘指数(0.61%↑);价值指数(2.14%↑)>成长指数(0.36%↑);

从细分板块看,煤炭、钢铁、家电、轻工制造和综合金融表现较好,分别上涨5.71%、4.75%、3.64%、3.63%和3.49%;食品饮料、医药、传媒、消费者服务和基础化工表现较弱,涨跌幅分别为-1.72%、-0.89%、-0.87%、-0.77%和0.24%。

本周A股资金净主动买入额为-972.88亿元,其中中证500和沪深300的资金净主动买入额分别为-90.27亿元和-32.62亿元。

2)港股市场:港股市场延续下跌趋势。

受地缘冲突避险情绪上升、海外流动性调整以及前期涨幅较大等因素的影响,截至到本周五,港股市场已经连续下跌4周。就本周市场表现而言,美国1月核心PCE物价指数表现超预期,市场对美联储加息预期抬升,港股继续下跌。短期来看,地缘政治冲突和美联储货币政策的态度依然是影响港股具体走势的重要因素,下周市场对港股的投资风险偏好依然一般。

恒生指数和恒生中国企业指数收盘分别为20010.04和6703.45,本周涨跌幅分别为-3.43%↓和-4.12%↓。

从大中小盘的涨跌幅看,中型股(-1.99%↓)>大中型股(-2.18%↓)>大型股(-2.22%↓)>中小型股(-2.26%↓)>小型股(-3.25%↓);

从细分板块,物业服务及管理、消费、新消费、中国内地地产和防御行业跌幅较小,涨跌幅分别为-0.01%、-1.11%、-1.85%、-1.92%和-2.28%。

3)美股和其他:美股和欧洲主要股市低迷,日本股市先跌后涨。

周三美联储2月FOMC会议纪要显示,尽管紧缩货币政策使得通胀压力开始缓和,但劳动力市场紧张仍将导致工资和物价持续上涨。周五美国商务部公布数据,美国1月核心PCE物价指数同比上升4.7%,预期4.3%;环比上升0.6%,为2022年8月以来最大增幅,预期0.4%。数据公布后,美联储多名官员表示经济的韧性将迫使美联储继续提高利率。根据CME预测,美联储在3月份加息50个基点的概率上升至33%。在市场预期美联储持续加息步伐的强化下,美股三大指数走势疲软,全球其他股市也明显低迷。日本股市方面,本周日本央行行长提名人植田和男公开表示日本将继续实行宽松货币政策以支持经济发展,日本股市先跌后涨。

道琼斯工业、标普500、纳斯达克综指、欧元区STOXX50、日经225、韩国综指,本周涨跌幅分别为-2.99%↓、-2.67%↓、-3.33%↓、-3.37%↓、-0.22%↓、-1.13%↓。

美国股市,标普500指数中,所有行业均下跌。其中,电信服务、非核心消费品、房地产、信息技术、能源跌幅较大,具体跌幅为-4.82%、-4.41%、-4.22%、-3.87%、-3.48%。纳斯达克指数中,所有行业也均下跌。电信、其他金融、计算机、工业、医疗保健跌幅靠前,具体跌幅为-4.62%、-4.48%、-4.20%、-3.64%、-3.47%。

欧洲股市,媒体、食品饮料表现较好,分别上涨1.46%、0.66%;基础资源、房地产、科技、消费与服务、旅游与休闲下跌,具体跌幅为-5.37%、-3.89%、-3.85%、-3.40%、-2.71%。

韩国股市,韩国杂项、运输与储存、金融行业、机械类和食品与饮料表现较好,分别上涨2.65%、1.32%、1.14%、1.14%和0.51%;韩国医疗精密设备、韩国非金属矿业、电器与电子和医药表现较弱,分别下跌10.0%、2.92%、2.30%和2.02%。

日本股市,橡胶产品、航运、纸浆与纸和钢铁表现较好,分别上涨6.14%、5.96%、4.48%和3.13%;服务业、精密仪器和电器表现较弱,分别下跌3.30%、2.36%和1.90%。

债券:

1)国内:资金面由紧转松,债券收益率上行。

本周央行累计进行14900亿元逆回购操作,实现净回笼1220亿元。随着缴税影响消退,银行体系融出资金规模增加,本周银行间市场资金面好转。本周公布的2月EPMI为62.5,环比大幅回升,新型产业景气度走强,此外证监会放开不动产私募股权基金、房地产二手市场成交有回暖趋势,市场推测2月份的经济数据表现可能超预期,债券收益率上行。往后看,2月24日《货币政策执行报告》透露出向中性回归的政策信号,此信号短期将对债市产生利空。

利率债方面,10年期国债收益率为2.91%,本周上行2.06BP↑,1年期国债收益率为2.29%,本周上行9.75BP↑,期限利差(10Y-1Y)为62BP,本周下行7.69BP↓;

信用债方面,1年期企业债利差(AAA)为52BP,本周上行2.53BP↑,1年期城投债利差(AAA)为52BP,本周下行0.47BP↓;

资金利率方面,7天Shibor为2.24%,本周上行4.50BP↑,DR007为2.26%,与上周相比,平均值上升0.92BP↑;

中美利差(10Y)为-104BP,本周扩大10.94BP;中美利差(2Y)为-229BP,本周扩大13.52BP。

2)海外:美国10债收益率继续上行。

本周美联储会议纪要传递出鹰派信号,受此影响,美国10债收益率继续上行。欧洲债市方面,1月欧元区修正后的核心通胀率升至5.3%,高于初值5.2%,高位的通胀水平使市场对欧洲央行具体加息节奏产生分歧,本周欧元区主要国家10债收益率涨跌不一。值得一提的是,前期市场对美联储加息节奏放缓的预期过于乐观,本轮海外主要国家的10债收益率出现较大幅度的上涨主要是市场预期开始转向,在3月美国就业、通胀数据公布前,海外主要国家的10债收益率有继续上行的动力。

美国10债收益率为3.95%,本周上行13.00BP,期限利差(10Y-2Y)依然倒挂,为-83BP,本周倒挂幅度扩大5.00 BP;法国、德国、意大利10债收益率分别为3.00%、2.46%、4.43%,本周分别上行8.90BP、-7.00BP、12.20BP。

大宗商品:

黄金继续回落。

在美联储加息预期强化的带动下,美元强势反弹,黄金继续回落。本周偏鹰的美联储纪要和强劲的经济数据均指向美联储货币政策依然偏紧,其他国家央行的利率决策也将受其影响。在全球经济表现不确定的预期下,本周国际原油先跌后涨、国际工业金属价格承压。

1)国内:原油、沪金、螺纹钢、沪铜、沪铝、谷物,本周涨跌幅分别为-2.01%↓、0.72%↑、1.35%↑、0.96%↑、0.59%↑和0.03%↑。

2)全球:布伦特原油、COMEX黄金、LME铜、LME铝、CBOT大豆,本周涨跌幅分别为0.19%↑、-0.80%↓、-0.72%↓、-1.20%↓、-0.52%↓。

外汇:

美元指数继续上涨,人民币兑美元仍处于弱势。

美联储2月议息会议的与会者明确指出通胀上行风险是影响政策前景的关键因素。美国经济数据表现出的韧性使美联储认为有必要继续加息甚至提高加息幅度,美元指数顺势继续上涨。在美元指数强势反弹的影响下,本周人民币对美元汇率震荡走弱。

美元兑人民币为6.89,本周人民币贬值幅度为0.41%;欧元兑人民币为7.31,本周人民币升值幅度为0.17%;美元兑欧元为0.95,升值幅度为1.26%;美元指数为105.26,上涨幅度为1.33%。

二、影响大类资产配置的宏观新闻和数据

国内:

1、2月24日,证监会发布《关于加强境内企业境外发行证券和上市相关保密和档案管理工作的规定》,自2023年3月31日起与《管理试行办法》同步施行。本次修订主要包括:一是调整适用范围,明确适用于企业直接和间接境外上市。二是为相关主体在境外上市活动中保密和档案管理工作提供更清晰明确的指引。三是完善跨境监管合作安排,为安全高效开展跨境监管合作提供制度保障。

2、2月20日,证监会宣布启动不动产私募投资基金试点。此次试点将发挥私募基金优势,推动房企降负债、降杠杆,补充流动性,优化资产负债表,促进房地产市场盘活存量。

海外:

1、2月24日,欧洲央行管委内格尔表示,潜在的物价压力仍然过高,欧洲央行必须下定决心收紧政策,过早停止紧缩将是大忌,预计欧洲央行将在3月大幅加息,不排除3月份以后会有更多的大幅加息。

2、2月22日,美联储布拉德表示,美国经济比想象的更强劲,要将利率提高到5%以上,预计终端利率将达到5.375%,只有在达到终端利率时才应该放慢加息速度,市场可能高估了2023年经济衰退的风险,预测今年经济增长将适度放缓。

三、本周房地产政策变化

四、下周重点数据和事件展望

风险提示:

疫情反复。

责任编辑:郭建