顶尖财经网(www.58188.com)2022-8-11 9:05:51讯:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

中金点睛

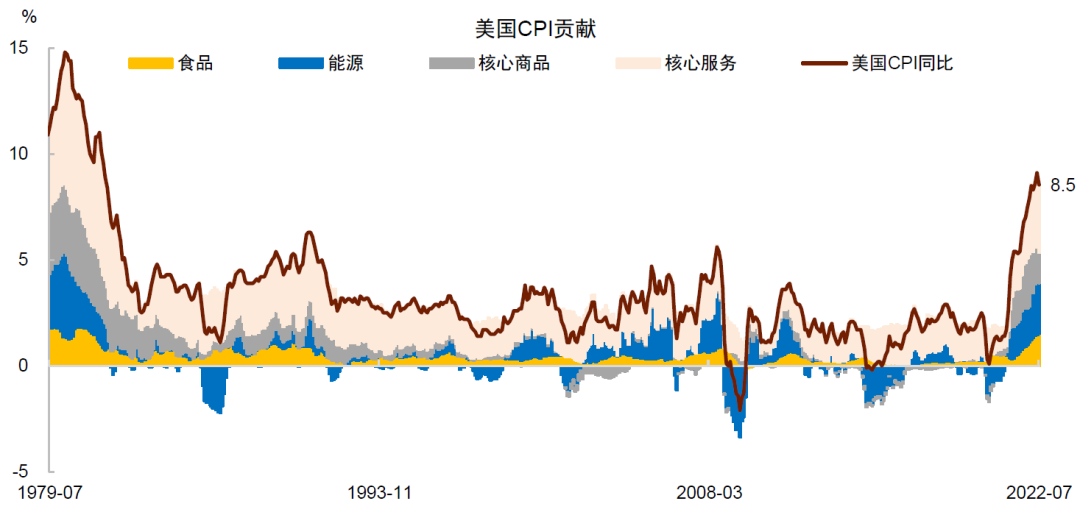

美国7月CPI同比增速降至8.5%(上月9.1%),环比增速降至零;核心CPI同比增长持平于5.9%,环比增长0.3%。从分项看,通胀回落主要受油价下跌影响,夏季过后机票与酒店价格下降也有所贡献。食品价格以及房租仍在上行,我们认为,这将增加通胀的粘性。总体上,虽然通胀有所放缓,但从分项数据中很难得到通胀风险解除的有力证据,反而是上周公布的非农就业数据异常强劲,或意味着降低通胀还有很长的路。这次疫情后消费者通胀预期抬升,再加上疫情影响推高自然失业率,菲利普斯曲线重新陡峭化。我们务必重视劳动力市场对通胀的前瞻指向作用,在就业仍然很强的背景下,勿因单月降幅而低估通胀韧性。

首先,7月CPI增速低于市场的预期,从分项看,通胀回落主要受到能源以及出行项目的影响。

能源方面,受油价下跌影响,7月以来汽油零售价格持续下跌,带动CPI中的汽油价格环比下降7.7%。进入8月以来,汽油零售价格继续回落,截至8月8日最新数据,油价已从6月中旬5.11美元/加仑的高点回落至4.15美元/加仑,如果按照这个趋势外推,能源可能继续对8月通胀形成下行压力。

出行方面,7月酒店宾馆价格环比下降3.2%,机票价格环比下降7.8%,另外二手车(-0.4%)价格也有所回落,。我们认为这或与夏天过后旅行出行需求边际减少有关,因为去年三季度也曾出现过出行商品和服务价格环比下降情况。因此,这些价格的下降还不能被视为通胀降温的有力证据。

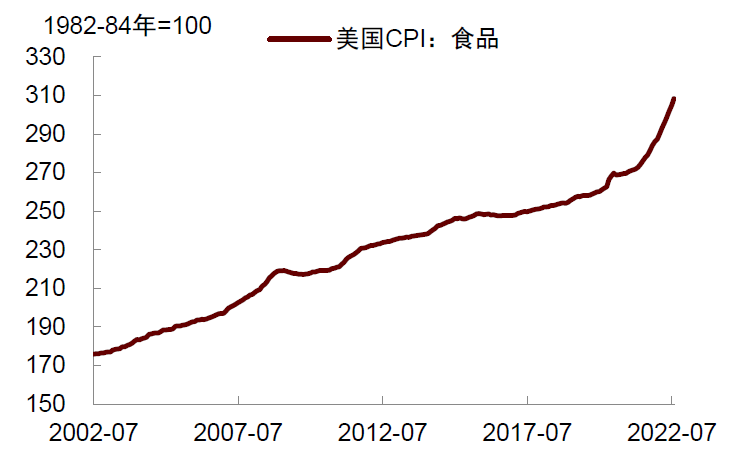

7月价格依旧坚挺的项目主要是食品价格和房租。

食品总价格指数于7月环比上涨1.1%,增幅连续第11个月达到0.9%或以上。环比增速最高的食品分项包括面粉(3.2%)、麦片与烘焙制品(1.8%)、蛋类(4.3%)、咖啡(3.5%)、奶制品(1.7%),水果与菜价(0.5%)也有所上涨。

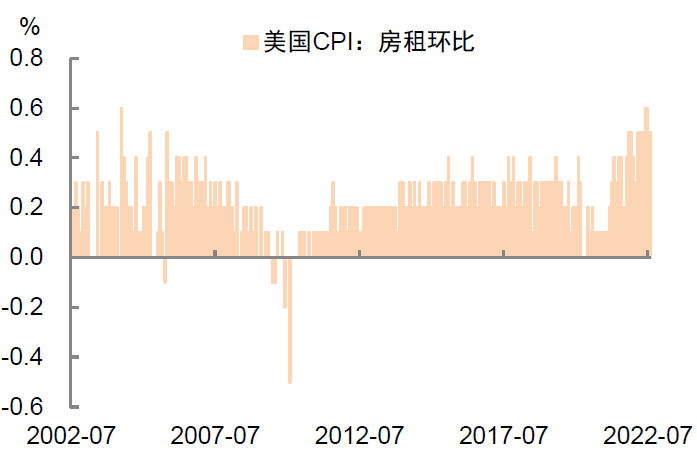

房租方面,业主等价租金(0.6%)和主要居所租金(0.7%)环比涨幅仍保持高位。这与我们一直强调的下半年美国房租将继续上涨的判断一致。事实上,房租与房价存在一定的替代关系,随着利率上升,居民购房能力下降,一部分购房需求可能会转化为租房需求,从而支持租金继续上涨。

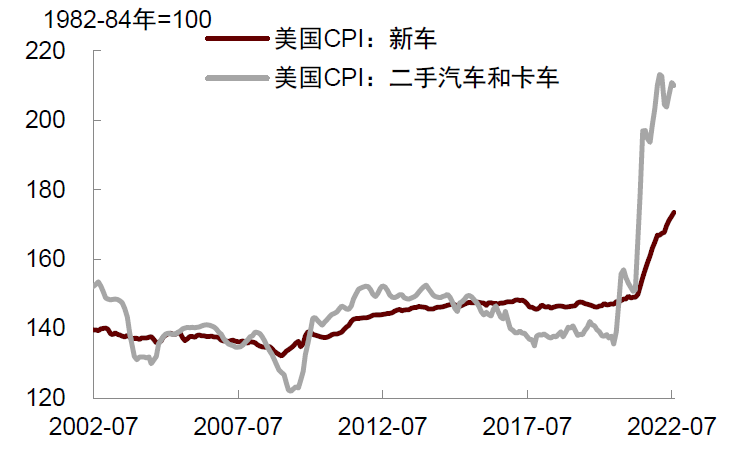

其他产品方面,前期对通胀贡献大的新车(0.67%)价格依旧坚挺,家具和床具(0.9%)、家用纸类用品(3.1%)环比增速也都比较高,显示部分居家类商品需求仍有韧性。但大件家电(-2.2%)、电视(-0.8%)、电脑等智能家电(-1.8%)、电脑软件配件(-1.9%)等价格继续回落,说明消费者对这些商品的需求有所降温。由于工资增速居高不下,劳动密集型服务业的价格继续“水涨船高”。医疗服务(0.4%)和娱乐服务(0.4%)价格均表现坚挺。其中,老年与疗养服务(1.6%),机动车修理服务(1.1%)、兽医(1.2%)、洗衣服务(0.8%)价格涨幅均较高。

总的来看,尽管7月CPI通胀有所放缓,但从上述分项中还看不到价格全面放缓的有力证据,另外由于劳动力市场依旧强劲,未来通胀回落的速度或不会很快。

劳动力市场与通胀的关系建立在菲利普斯曲线之上,许多研究表明,菲利普斯曲线仍然有效,过去30年持续“扁平化”可能更多与通胀预期被锚定有关,并不意味着失业率与通胀的关系就不存在了。这次疫情后美国消费者通胀预期已经显著抬升,意味着过去关于通胀预期被锚定的假设可能已不再成立,再加上劳动力短缺推高自然失业率,菲利普斯曲线或重新“陡峭化”。在这种情况下,我们务必重视劳动力市场对通胀的前瞻指向作用。

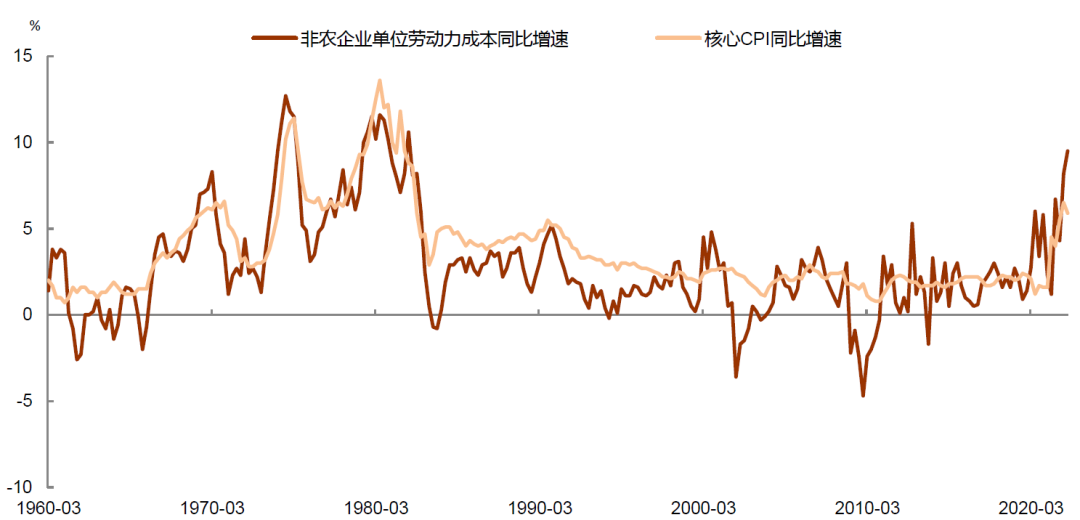

上周美国公布的非农数据大超预期,不仅新增就业人数达到52万,小时工资增速也保持在5%以上的高水平。虽然本周公布的CPI数据下行幅度超过预期,工资-通胀螺旋也从6月15.5%回落至14.7%,但仍处于历史高位,与70年代“遥相呼应”。另外最新公布的非农劳动生产率增速呈现下滑态势,而单位劳动力成本则进一步上升,根据历史经验,这也预示着通胀仍会较为顽固。我们假设不同情形下简单环比外推来看,如果接下来到年底每个月CPI环比增速全部是0,年底CPI同比增速也有6.3%;如果环比为0.2%,年底同比将会是7.3%;如果环比为0.3%,年底CPI同比将还有8%。总而言之,想要通胀放缓可能需要看到劳动力市场进一步走弱,在就业仍然很强的背景下,勿因单月降幅而低估通胀韧性。

图表1:美国CPI通胀及其贡献

资料来源:Haver Analytics,中金公司研究部

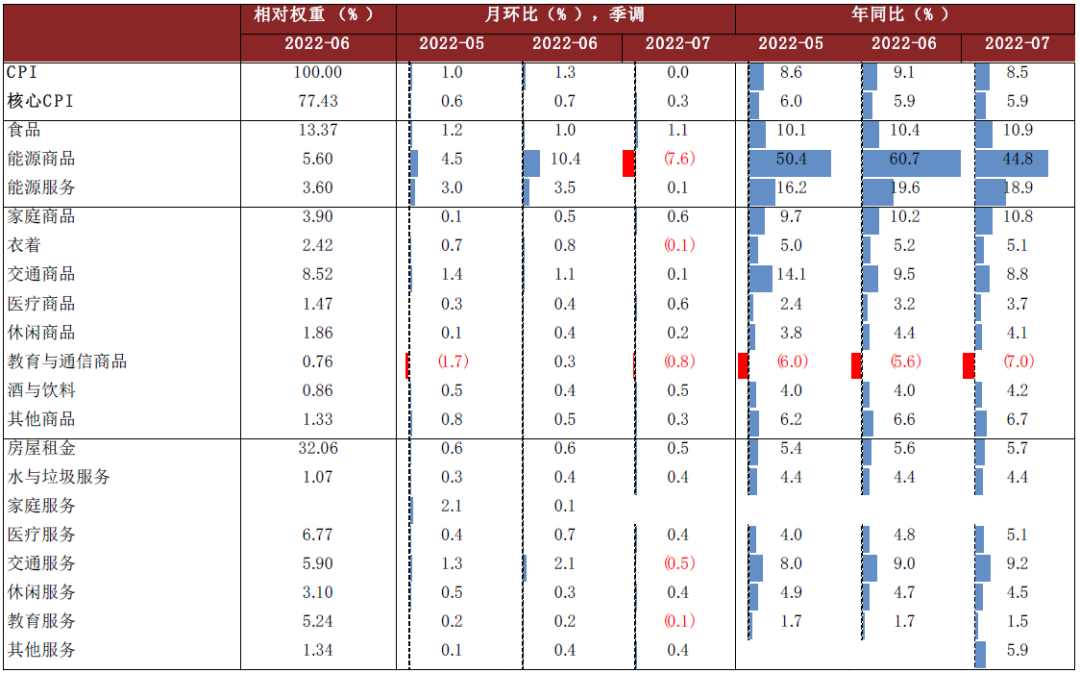

图表2:美国CPI通胀分项环比及同比变动

资料来源:Haver Analytics,中金公司研究部

图表3:食品价格持续上涨

资料来源:Wind,中金公司研究部

图表4:汽油价格明显回落

资料来源:Wind,中金公司研究部

图表5:新车与二手车价格保持韧性

资料来源:Wind,中金公司研究部

图表6:房租环比增速小幅回落,但仍处于高位

资料来源:Wind,中金公司研究部

图表7:工资―通胀螺旋指数小幅回落,总体水平仍然较高

资料来源:Wind,中金公司研究部;注:工资-通胀螺旋指数为美国CPI同比增速+美国私人非农企业生产和非管理人员平均时薪同比增速编制

图表8:单位劳动力成本增速走高,或预示通胀将较为顽固

资料来源:Wind,中金公司研究部

文章来源]article_adlist-->

向上滑动参见完整法律声明及二维码

特别提示

本公众号不是中国国际金融股份有限公司(下称“中金公司”)研究报告的发布平台。本公众号只是转发中金公司已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。订阅者如使用本资料,须寻求专业投资顾问的指导及解读。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

中金公司对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,中金公司及/或其关联人员均不承担任何形式的责任。

本公众号仅面向中金公司中国内地客户,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,中金公司不因任何单纯订阅本公众号的行为而将订阅人视为中金公司的客户。

一般声明

本公众号仅是转发中金公司已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见中金研究网站(http://research.cicc.com)所载完整报告。

本资料较之中金公司正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。证券或金融工具的价格或价值走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,中金公司可能会发出与本资料所载意见、评估及预测不一致的研究报告。中金公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论和/或交易观点。

在法律许可的情况下,中金公司可能与本资料中提及公司正在建立或争取建立业务关系或服务关系。因此,订阅者应当考虑到中金公司及/或其相关人员可能存在影响本资料观点客观性的潜在利益冲突。与本资料相关的披露信息请访http://research.cicc.com/disclosure_cn,亦可参见近期已发布的关于相关公司的具体研究报告。

本订阅号是由中金公司研究部建立并维护的官方订阅号。本订阅号中所有资料的版权均为中金公司所有,未经书面许可任何机构和个人不得以任何形式转发、转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容。

]article_adlist-->责任编辑:于健 SF069

资料来源:Haver Analytics,中金公司研究部

资料来源:Haver Analytics,中金公司研究部

资料来源:Haver Analytics,中金公司研究部

资料来源:Haver Analytics,中金公司研究部

资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部

文章来源]article_adlist-->

向上滑动参见完整法律声明及二维码

资料来源:Wind,中金公司研究部

文章来源]article_adlist-->

向上滑动参见完整法律声明及二维码